1、对二甲苯下游需求庞大

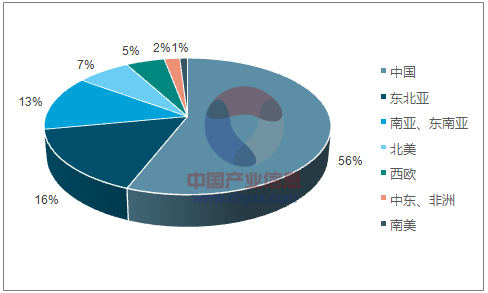

对二甲苯(PX)是PTA的原料,全球85%的需求集中在亚洲。随着2011-2014年国内PTA产能的快速投放,我国对二甲苯需求大幅增长,2010年国内对二甲苯需求944万吨,仅占全球总需求的34%,到2016年对二甲苯需求达到2207万吨,年复合增长率15%以上,亚洲需求占比近7成,占全球总需求的56%。

全球超过一半的对二甲苯需求在中国

数据来源:公开资料整理

对二甲苯需求快速增长,高度依赖于进口

数据来源:公开资料整理

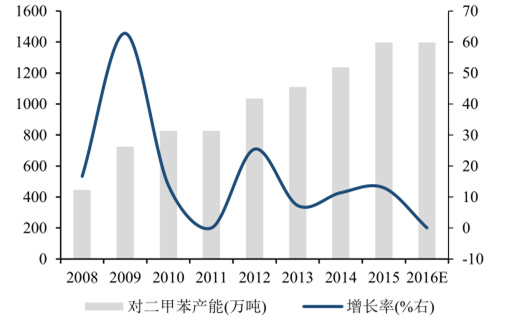

2、国内对二甲苯产能投放缓慢,供给严重不足

与国内对二甲苯快速增长的需求不相适应的是缓慢的产能投放进程。由于项目舆论压力和审批难度较大,大部分项目进展缓慢甚至不了了之。2010国内对二甲苯产能826万吨、产量612万吨,2016年产能1397万吨、产量977万吨,产能复合增长率仅9%,产量增速仅8%。供给增速远远跟不上需求扩张,造成巨大供给缺口且逐年扩大,2016年国内对二甲苯进口量达到1236万吨,再创历史新高,进口依存度高达56%。

国内对二甲苯产能投放缓慢

数据来源:公开资料整理

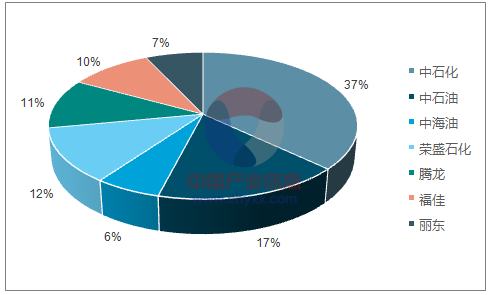

三桶油占国内对二甲苯产能60%

数据来源:公开资料整理

3、对二甲苯环节话语权被日、韩等国家垄断

在国内产能扩张受到限制的同时,韩、日等周边国家却加快对二甲苯项目建设,瞄准的就是我国国内巨大的市场需求。2014年,亚洲除中国外新增对二甲苯产能590万吨,仅韩国就有330万新增投产。目前亚洲对二甲苯产能4,000余万吨,占全球总产能83%,中日韩三国合计占亚洲产能的70%。亚洲需求量约3,200万吨,但由于诸多原因整体开工率仅七成出头,亚洲对二甲苯供应较紧。我国产能更是远远不能满足需求,PTA工厂只能依赖于向周边国家进口,对外依存度逐年攀高,2015年进口1170万吨,对外依存度高达56%,其中70%的进口来自韩国和日本。可见,上游原料成为我国聚酯产业链最大的瓶颈,而这一环节的话语权一直被韩国、日本等周边国家掌控,产业链利润也集中在这一环节,下游企业苦不堪言。

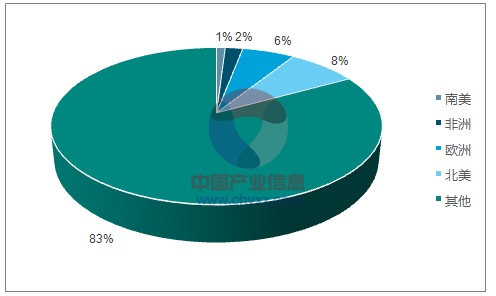

全球对二甲苯产能主要集中在东北亚

数据来源:公开资料整理

中日韩三国占亚洲对二甲苯产能近70%

数据来源:公开资料整理

我国对二甲苯进口主要来自韩、日、台

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国二甲苯市场深度评估及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二甲苯行业发展动态及投资机会分析报告

《2024-2030年中国二甲苯行业发展动态及投资机会分析报告》共十一章,包含中国二甲苯产业典型企业竞争性财务数据分析,2024-2030年中国二甲苯产业发展趋势预测分析,2024-2030年中国二甲苯产业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。