维生素是个庞大的家族,目前所知的维生素有几十种,大致可分为脂溶性和水溶性两大类:脂溶性维生素包括维生素A、D、E、K 等;水溶性维生素包括B 族维生素中的B1、B2、B5、B6、B12 以及维生素C、维生素L、维生素H、维生素PP(又称维生素B3)、叶酸、泛酸、胆碱等。在维生素行业中,维生素A、E、C 等属于需求量大的大品种,全球年需求量都是万吨级别,维生素B 族则属于维生素家族中需求量较小的小品种,生物素和叶酸的年需求量分别在百吨级别和千吨级别,属于维生素细分行业中的小行业。

国际维生素产业经过多年的分化、改组、并购,形成了集中度很高的市场竞争格局,基本形成国外的帝斯曼、巴斯夫和中国企业三足鼎立的竞争态势。伴随着维生素产业向我国转移的逐步完成,我国已经成为世界维生素生产中心,是能生产全部维生素种类的少数国家之一,目前中国企业已在多个维生素细分市场取得了国际竞争优势。总体而言,中国单项维生素品种集中度高,基本情况是3~5家企业单项维生素品种占据全球80%以上市场份额。维生素产业正经历着从垄断竞争到寡头垄断的过渡,目前一些产品的定价权由需方转移到供方。

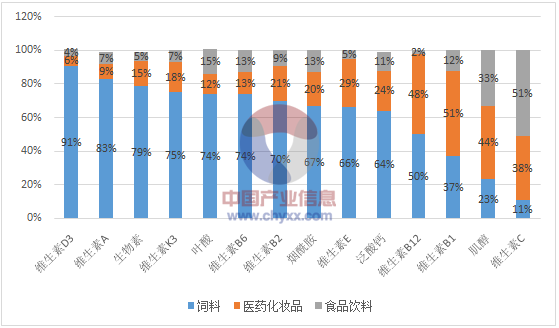

根据统计,全球维生素用量有45%用于饲料添加剂,医药化妆品和食品饮料领域的用量分别占30%和25%。除了维生素B12、B1、肌醇、维生素C等少数品种以外,其他大部分维生素品种在饲料中的应用比例在70%以上。

2014-2015年不同维生素品种下游应用结构

资料来源:公开资料、智研咨询整理

由上图可见,生物素和叶酸作为饲料添加剂的用量约占其总量的75%左右,其余约25%用于医药及食品领域。因此,生物素和叶酸的市场需求主要取决于饲料添加剂行业和食品医药添加剂行业的发展状况。

1、饲料添加剂行业概况

饲料添加剂是指饲料加工、制作中添加的少量或者微量物质,通常分为两类:一类是传统的饲料添加剂,或称为非营养类饲料添加剂,主要包括抗生素、激素、酶制剂、驱虫剂、防霉剂和调味剂等;另一类是新兴的饲料添加剂,即营养类饲料添加剂,主要包括维生素、氨基酸、矿物添加剂(磷酸盐)、非蛋白氮等。由于营养类添加剂的需要量非常微小,为保证一些微量的营养素在加入饲料后能够混合均匀,通常会将微量元素与一定的载体进行预稀释,之后再将同类的或不同类的多种营养素按一定配比制作成匀质的混合物,即预混料,作为最终的饲料添加剂进行使用。营养类饲料添加剂因其在健康、成本和环保方面的优势,目前正在替代已遭欧盟禁止且不被消费者接受的激素和饲料抗生素促进剂。

饲料添加剂是配合饲料的重要成分,重量占比小但功能性强,在提升饲料的利用效率、改善畜产品质量、防治生长疾病等方面有着重要作用。全球饲料添加剂市场中最重要的产品是维生素、氨基酸和磷酸盐,2012 年这三种产品的销售额分别达到35.17 亿美元、75.6 亿美元和48.73 亿美元。

根据统计,2015 年我国饲料产量为1.8 亿吨,占全球饲料产量的18.1%,产量位居全球之首,但相较2014 年下降了2%。从全球来看,2015 年全球饲料总产量为9.955 亿吨,比上年增长了1%;2011 年到2015 年复合增长率约为3%。受近年来下游畜牧业、养殖业需求低迷的影响,近三年来全球饲料产量增速出现了明显放缓。

2014年全球饲料产量前十国家(百万吨)

资料来源:公开资料整理

2011-2015年全球饲料总产量(百万吨)

资料来源:公开资料整理

尽管饲料行业整体出现增长放缓的情况,但饲料添加剂行业的发展依然还有较大的空间。长期来看,饲料添加剂行业的发展,主要受以下两个因素驱动:世界人口的扩张带来的新增肉制品需求;国民经济水平不断发展带来食品结构的升级,从而提高人均肉制品需求。

人口扩张方面,根据美国人口资料局2010 年的统计,预计2025 年世界人口将增加到81 亿,年复合增长率为1.1%,其中2009 年至2025 年世界人口增加近13 亿。人口的自然增长使得动物蛋白和肉制品的需求随之增加,从而带动饲料添加剂行业相应增长。

人均肉制品消费量方面,通过对世界各国人均GDP 水平和人均肉类消费量进行观察可以发现两者之间有显著的相关关系:人均GDP 高的国家和地区人均肉类消费量相对更高,有部分国家的饮食结构和文化产生差异比如日本鱼类蛋白食用较多而猪肉和禽类食用相对较少,但总体而言两者还是存在着显著的正相关关系。比如根据世界银行的数据,2011 年我国人均GDP 为5,200 美元,人均年消费肉类57.8 公斤,美国人均GDP 为4.9 万美元,人均消费肉类达116.8 公斤,是我国的2 倍左右2。因此,随着人口数量众多的新兴国家诸如金砖五国等经济体的经济发展水平不断提高,人均肉制品消费量也会随之上涨,进而带动饲料添加剂行业的相应增长。

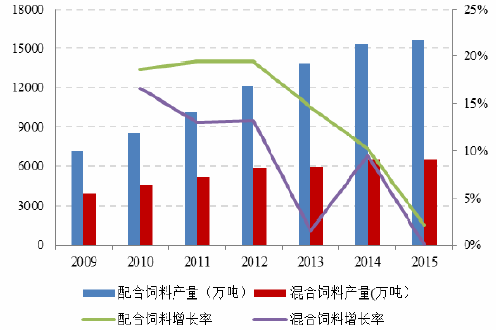

此外,我国饲料添加剂的普及率也有着较大的提升空间。虽然我国禽畜肉类人均消费量尚且不高,但生产总量早已高居全球第一,随着人均消费量的增加,生产总量未来仍将保持增长,在资源总量的限制下,则需要畜牧业提高养殖效率,进行大规模的科学养殖,饲料添加剂在其中扮演了重要角色。从2009 年至2015年我国配合饲料(添加饲料添加剂)产量从7,156 万吨增长到15,608 万吨,年复合增长13.9%;同期我国混合饲料(不添加饲料添加剂)产量从3,925 万吨增长到6,512 万吨,年复合增长8.8%,配合饲料占比从2009 的64.58%提高至2014年的70.56%,可见配合饲料的增长速度要高于混合饲料。另外,随着人们对饲料添加剂功能的逐渐认识和重视程度的不断提高,饲料添加剂在配合饲料中的浓度也有着提升的趋势,这一现象在其他新兴国家也会出现,饲料添加剂使用普及率的提高将会推动饲料添加剂需求的进一步增长。

2009-2015 年中国饲料产量结构

资料来源:公开资料整理

综合以上因素,饲料添加剂的市场需求是刚性的,无论是人口的扩张还是食品结构的升级,在耕地资源有限且难以逆转的情况下,发展畜牧业、提高畜牧业的产出水平从而为人类提供更多的肉质食品都需要饲料添加剂的配合及支持,因此长期来看,饲料添加剂行业依然会保持增长的发展态势。

2、食品医药添加剂行业概况

目前在食品领域,维生素较多用于功能性饮料,此类饮料以水为基础,通过添加氨基酸、牛磺酸、咖啡因、电解质、维生素等天然营养素和调整其成分及含量比例调制而成,以适应某些特殊人群的营养需要,包括运动饮料、营养素饮料和其他特殊用途饮料。根据测算,近年来维生素在食品饮料市场中的应用增长速度(10%-15%)相对于医药化妆品(3%-5%)和饲料添加剂(1%-2%)更快。目前功能性饮料占我国软饮料市场的份额在5%-10%左右,增长空间大、速度快,受益于功能性饮料市场的快速增长,烟酰胺、泛酸钙、B1、B6、C 等维生素品种在饮料中的应用比例有所增长。

维生素在医药保健领域目前主要应用于营养保健品及医药制剂,且以营养保健品为主。近四十年来,全球营养保健品消费市场发展极为迅速。

在欧美等发达国家和地区,维生素补充剂是很受欢迎的营养保健品。根据美国市场研究公司调查发现,约有一半的美国人有规律的服用维生素补充剂,美国人从维生素补充剂中获得的维生素占总摄取量的25%左右3。近几年,在发达国家中,维生素补充剂逐渐以一种生活必需品出现。维生素作为营养保健品,受经济形势波动影响很小,维生素在医药保健品领域的应用需求稳步增长。

长期来看,随着新兴国家经济水平的发展以及人均GDP 的提高,人们的保健意识会逐渐增强,对营养保健品的需求也会逐步释放出来,这将是驱动医药维生素添加剂增长的一个重要因素。

近年来,中国的维生素补充剂市场迎来了快速发展。根据统计,中国维生素补充剂市场规模在2010 年已达50 亿元,且该规模每年依然保持着超过10%的增速在增长。

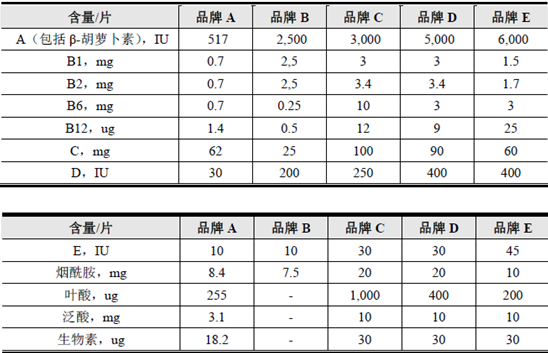

根据厂家和产品定位的不同,维生素补充剂中的维生素添加量差别较大,通过统计发现,维生素补充剂中添加量较大的主要有维生素C、烟酰胺、泛酸等,其他维生素品种添加量差异较大。

资料来源:公开资料整理

综上,食品饮料和医药维生素添加剂行业在未来一段时间的需求相对稳定,同时新兴国家在这一领域的需求逐步释放将会进一步驱动行业增长。

3、生物素和叶酸市场概况

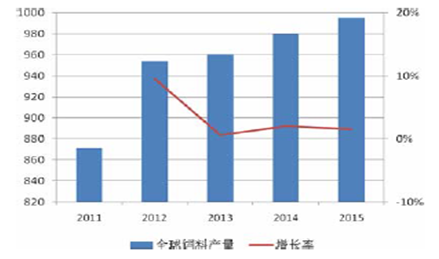

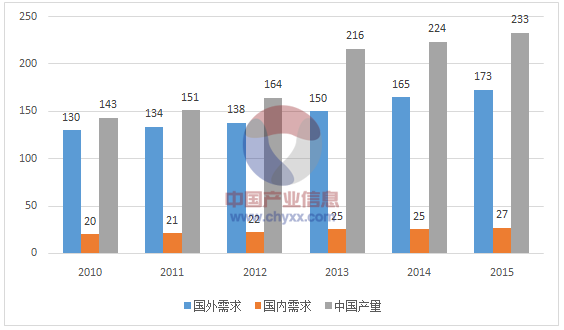

随着维生素产业不断向中国转移,目前全球生物素和叶酸的需求几乎全部由中国厂商供应,仅有少量高端产品由国外厂商生产。根据的统计数据,2015 年生物素全球需求200 吨,中国生产233 吨;2015 年叶酸全球需求1,200吨,中国生产975 吨。2010-2015 年期间,全球生物素需求量从150 吨增长到200 吨,年复合增长率为5.92%,高于同期饲料行业的增长率;同期中国生物素需求量从20 吨增长到27 吨,年复合增长率为6.19%,略高于全球平均增长率。在饲料行业整体增速放缓的背景下,饲料结构的升级推动了饲料添加剂行业的较快发展,进而带动了上游产品生物素的较快增长。

2010-2015年生物素国内外需求及中国产量情况(吨)

资料来源:公开资料、智研咨询整理

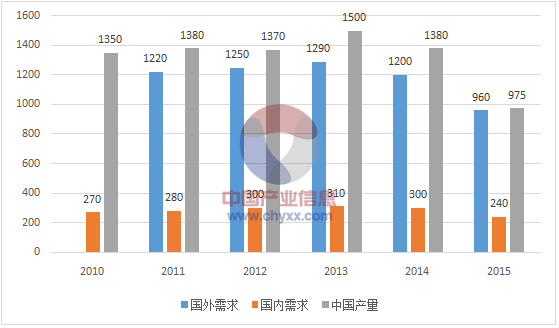

近年来,全球叶酸的需求经历了较大波动:根据统计,2010-2013年期间,全球叶酸需求每年增加50 吨左右,2013 年全球需求达1,600 吨;2014年全球叶酸需求为1,500 吨,相比2013 年有所下降;2015 年,叶酸全球需求进一步下降至1,200 吨。

近年来受困于市场价格偏低、上游中间体供应的制约、环保压力和成本上涨等因素的影响,许多厂家选择转产或停产应对,受此影响叶酸市场供给在2014年有所降低,价格有所上涨;2015 年,由于部分主要叶酸生产厂家受环保因素影响大幅减产,使得叶酸市场严重供不应求,国内叶酸产量下降至975 吨,因而使得叶酸价格暴涨,叶酸价格高涨使得下游部分饲料用户仅在种畜中保留刚性添加,在家禽等饲料中几乎不再添加,进而导致2015 年叶酸的整体需求规模大幅下降。

叶酸价格的高涨,吸引了一些生产厂家加入市场,其产品在2015 年下半年逐渐进入市场,叶酸市场供应逐渐恢复,叶酸价格也逐步回归至合理水平;预计随着叶酸价格逐步回落,叶酸的市场需求也将逐渐恢复至正常水平。

2010-2015年叶酸国内需求及中国产量情况(吨)

资料来源:公开资料、智研咨询整理

综上,产品价格在短期内的不合理上涨会影响市场需求,随着市场价格逐步理性回归,市场需求也会随之恢复,生物素和叶酸的市场需求在剔除市场供需带来的价格波动因素后整体仍然会保持平稳增长的趋势;同时,新兴国家食品饮料及维生素补充剂市场的崛起,将会成为推动生物素及叶酸较快增长的重要动力。

相关报告:智研咨询发布的《2017-2022年中国叶酸市场分析预测及发展趋势研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国绝缘子避雷器行业市场政策、产业链、工业增加值、利润总额、竞争格局及发展趋势分析:中低端市场竞争激烈,高端市场竞争较为缓和[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2026年中国天然药物行业政策、产业链、市场规模、竞争格局及发展趋势:越来越受到消费者的欢迎,发展空间广阔[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国中医医疗服务行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势分析:市场格局高度为分散[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国透射电子显微镜(TEM)行业产品结构、市场规模及发展趋势研判:行业迈入国产化突破关键期,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国工商业储能行业政策、装机容量、市场规模、重点企业及发展前景:政策引导与备电需求增加,工商业储能赛道持续升温[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![研判2026!中国锂电池用PVDF行业产业链、发展现状、竞争格局、发展趋势:下游需求牵引行业持续扩容,未来国产替代进程将进一步加速[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)