1、行业市场容量

(1)总体概况

1)珠宝首饰种类概况

珠宝首饰业内一般将珠宝首饰定义为使用贵金属材料、天然玉石珠宝以及人工玉石珠宝加工而成的,有一定价值并以装饰为主要目的的首饰和工艺品。

珠宝首饰种类主要有黄金首饰、铂金首饰、钻石首饰、玉石首饰等。

2)总体市场容量

中国是世界上最重要的珠宝首饰生产国和消费国之一。随着中国经济的发展、人民消费水平的提高,珠宝首饰正在成为继住房、汽车之后中国居民的又一消费热点。根据统计,我国珠宝玉石首饰行业规模从2009 年的2,200 亿元增长到2015 年的5,000 亿元以上,成为全球珠宝玉石首饰行业增长最为明显的国家之一。目前我国已成为仅次于美国的世界第二大珠宝首饰市场,一些重要珠宝产品的消费已居世界前列。

2009-2015年国内珠宝行业规模变动情况

资料来源:公开资料、智研咨询整理

(2)黄金饰品市场

中国黄金市场自 2002 年实行市场化改革以来到一直保持较快发展的势头。

据中国黄金协会数据显示,2013 年我国黄金消费量首次突破1,000 吨,达到1,176.40 吨,同比增长41.36%。其中金条用金同比增长接近六成,达375.73吨;首饰用金同比增长近五成,达716.50 吨,刷新1949 年以来历史纪录。与此同时,中国黄金产量也创下历史新高,达到428.16 吨,同比增长6.23%,连续七年位居世界第一。2014 年受宏观经济形势以及前期黄金消费透支影响,中国黄金消费量有所下降。2014 年,全国黄金消费量886.09 吨,比2013 年减少290.31 吨,同比下降24.68%。其中,黄金首饰用金667.06 吨,同比下降6.90%。2015 年全国黄金消费量985.90 吨,比2014 年增加99.81 吨,同比增长11.26%。其中,黄金首饰用金721.58 吨,同比增长8.17%。2016 年,全国黄金消费量975.38 吨,与2015 年同比下降1.07%。其中:黄金首饰用金611.17 吨,同比下降15.30%。

2009-2016年国内黄金消费量

资料来源:公开资料、智研咨询整理

中国黄金首饰市场在近年来得到了快速发展,一方面,随着市场开放及生活水平提高,国人的首饰需求不断增长;另一方面,全球性的金融危机提升了人们的避险意识,黄金的保值功能重获关注,成为消费者购买金饰的另一个考虑因素。

随着黄金首饰的设计和工艺不断推陈出新,黄金饰品的产品风格不再局限传统的端庄大气,兼具古典与现代气质的黄金饰品得到了越来越多中国消费者的青睐。

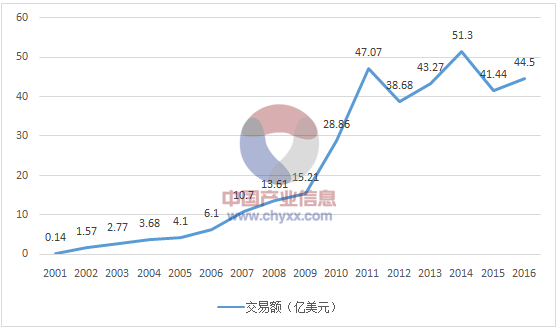

(3)钻石饰品市场

上海钻石交易所统计数据显示(如下图),2014 年钻石交易额达到51.3亿美元,比上年增长18.56%,从更长时间上看,其由2009 年的15.21 亿美元增长到2014 年的51.3 亿美元,复合增长率达到27.53%,2012 年受到欧债危机和欧美经济持续低迷对国际市场和中国经济的影响,导致钻交所钻石交易金额有所下降,2013 年以来,上海钻交所钻石交易金额波动较大。2015 年,上海钻石交易所钻石交易量累计为32,662.03 万克拉,钻石交易金额累计为41.44亿美元,较上年同期下降19.24%。

2016 年,上海钻石交易所钻石交易量累计为30,922.44 万克拉,钻石交易金额累计为44.5 亿美元,较上年同期同比增长7.38%。

上海钻石交易所2001-2016年钻石交易额统计

资料来源:公开资料、智研咨询整理

在世界珠宝市场中,钻石饰品一直占据主导地位,是珠宝市场主体。在中国市场中,钻石饰品零售业起步较晚,比例远低于国际市场水平,但随着中国经济的发展和消费者消费观念的转变,钻石镶嵌首饰正在被越来越多的消费者接受。

据上海钻石交易所成品钻石的进口统计数据,2011 年中国已首次超越日本,成为全球仅次于美国的第二大钻石消费市场;根据商务部统计,2013 年,中国钻石首饰消费增长10%,推动全球钻石首饰消费增长3%。目前,中国是全球最大的钻石首饰加工地,也是第二大钻石打磨加工地1。

2、行业竞争格局及行业内主要企业

我国珠宝首饰行业的发展,从时间来看,可以大致分为三个阶段:

第一阶段: | 从 1982 年到1993 年 | 该阶段属于行业发展初期,市场上珠宝产品主要以黄金饰品为主,销售供不应求,而且销售渠道比较分散,国际品牌“卡地亚”也是在这个时期进入中国的。 |

第二阶段: | 从1993 年到2003 年 | 该阶段行业进入发展期,一些知名品牌如“蒂凡尼”、“周生生”和“周大福”等进入国内市场,行业竞争加剧,大多数的企业被淘汰,但许多企业也开始注重设计研发和品牌建设。 |

第三阶段: | 从 2003 年至今 | 该阶段属于行业快速发展阶段,自2002 年上海黄金交易所的开业和2007年中国证监会批准上海期货交易所上市黄金期货等相关政策的实施,标志着中国黄金市场走向全面开放,珠宝市场也随之开始全面发展,开始出现细分市场,一些品牌企业如潮宏基、明牌珠宝、周大生和曼卡龙等开始逐渐涌现,销售渠道也逐渐集中,形成了一个多层次的珠宝市场。 |

资料来源:公开资料、智研咨询整理

目前珠宝首饰的消费需求正朝着个性化、多样化方向发展。珠宝企业通过深度挖掘特定群体的消费偏好,力图在某一细分领域形成竞争优势。中国珠宝首饰行业已经呈现出差异化竞争局面。相同类型的企业之间具有较强的竞争性,不同类型的企业之间的互补性大于竞争性。

(1)从业态和经营模式划分

从业态和经营模式上划分,珠宝首饰行业企业可以分为珠宝生产批发企业和珠宝零售企业。

深圳市是国内珠宝首饰的制造中心。珠宝生产批发企业主要集中在深圳。

根据资料显示,深圳珠宝的黄金、铂金制造加工用量占上海黄金交易所全年首饰用金成交量的90%;钻石用量占上海钻石交易所全年成交量的90%。

在深圳珠宝首饰生产批发企业中,黄金饰品加工代表企业有:百泰、粤豪、翠绿等;铂金饰品加工代表企业有:宝福、意大隆等;钻石镶嵌代表企业有:宝怡、缘与美、星光达、行行行等。

上述珠宝首饰生产批发企业主要从事来料加工并批发业务,目标客户群体为珠宝零售企业,特别是在全国或区域市场具有相当知名度的品牌珠宝零售企业。

(2)从目标消费群体分析

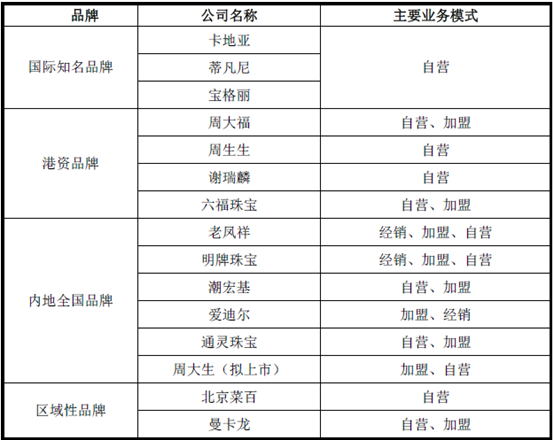

因产品的目标消费群体定位不同,全球珠宝零售企业可以分为国际知名品牌、全国性品牌和区域性品牌。目前国内高端市场,主要被蒂凡尼、卡地亚、宝格丽等国际珠宝巨头垄断。占据市场主要份额的中端市场的全国性品牌主要是以周大福、周生生等为代表的传统港资品牌和以老凤祥、明牌珠宝、潮宏基、周大生等为代表的内地全国性品牌。除此之外,北京的菜百、浙江的曼卡龙等区域性品牌凭借其在特定区域的渠道优势和品牌沉淀,成为区域市场的强势品牌,并得以在此基础之上,快速扩张,辐射周边地区。

主要珠宝首饰零售商

资料来源:公开资料整理

(3)从珠宝饰品用材分析

黄金饰品长期以来成为中国珠宝市场的主导产品,其余是铂金及钻石、宝石镶嵌和翡翠玉石等。珠宝首饰企业在竞争中形成了差异化的产品定位,如主打K 金珠宝首饰的潮宏基、主打钻石镶嵌的谢瑞麟、主打彩色宝石的ENZO 和主打水晶饰品的施华洛世奇等。传统黄金领军企业老凤祥近年来也在积极寻求突破,翡翠、白玉、珍珠成为其新的产品方向。

(4)从销售渠道分析

就实体渠道而言,目前珠宝首饰公司的销售模式主要分为自营和加盟两种,这两种模式在渠道扩展、品牌建设和盈利能力等各方面各有特点:

资料来源:公开资料整理

自营模式和加盟模式各有优劣。自营模式对企业的资金实力和渠道管理能力要求较高,包括员工管理、市场营销、新开店铺、渠道拓展以及库存控制等,如国际高端珠宝品牌卡地亚、蒂凡尼和宝格丽都是自营模式;加盟模式主要优点是有利于品牌的迅速扩张、获取市场份额,但不足之处是对加盟商的管理和品牌维护能力要求较高,

国内部分珠宝企业自营和加盟的情况

资料来源:公开资料整理

随着网络技术的不断发展,国内珠宝首饰行业通过互联网进行交易的电子商务模式也在悄然兴起,少数珠宝商通过“网店+体验店+实体店”的模式,使得销售额有了大幅度提升。据中国珠宝玉石首饰协会统计,截至2012 年底已有多家传统的珠宝首饰企业开始接触并运用电子商务。

相关报告:智研咨询发布的《2017-2022年中国珠宝首饰行业移动电商市场分析与发展前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告

《2026-2032年中国珠宝首饰行业市场发展潜力及投资策略研究报告》共十五章,包含国际知名珠宝首饰品牌发展分析,中国珠宝首饰行业上市公司分析,珠宝首饰行业投资与发展趋势分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国珠宝首饰行业产业链、发展背景、发展现状、竞争格局及发展趋势分析:市场竞争十分激烈[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国金银珠宝首饰行业产业链、市场规模及重点企业分析:个性化与定制化需求的增长,行业市场需求旺盛 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)