(一)国内外独立医学实验室行业对比

1、国内检验外包比例低 、检验项目较少

独立医学实验室在发达国家属于发展成熟、且对社会医疗资源利用效率有显著提高的行业,目前美国、欧洲、日本的独立医学检验行业占检验行业的比重分别为 35%、50%、67%;而相较于发达国家,我国的第三方医学检验起步晚,占比低。

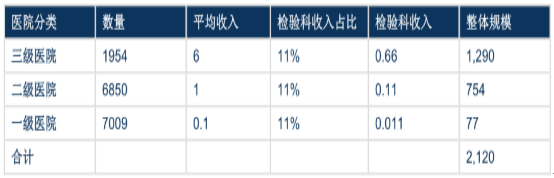

根据卫生统计年鉴,假设检验科在各级医院的收入占比大约为 11%左右,结合 2014 年国内 1-3级医院数量,各级医院平均收入规模,测算国内检验科市场总量大约为 2120 亿元人民币。

国内检验科市场容量测算

数据来源:公开资料整理

2、医院结构差异是导致国内检验外包比例低的主要因素

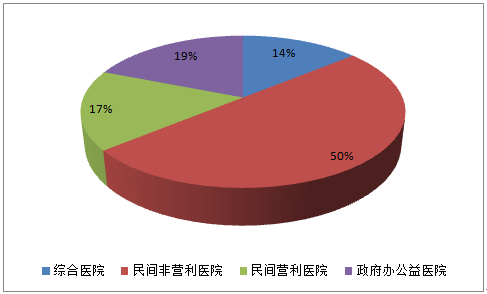

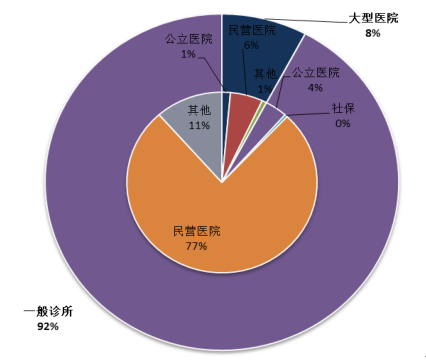

根据数字,美国的医疗机构中综合医院数量占比仅为 14%,其余为民间或政府举办的社区医院和私人诊所,这样的医疗机构格局下,其较高的外包比例也是合理的。日本的医院结构以一般诊所为主,大型医院的数量占比很低,同时日本对于大型医院的定义与国内存在极大差异,医疗设施能容纳 20 人以上即称为大型医院,一般诊所为 19 人以下,这和国内一般医院动辄几百张、上千张床位的情形大相径庭,所以日本的医疗资源是很分散的,这就能合理地解释为何日本医学检验项目外包的比例高达将近 70%。

美国医院结构

数据来源:公开资料整理

日本医院结构

数据来源:公开资料整理

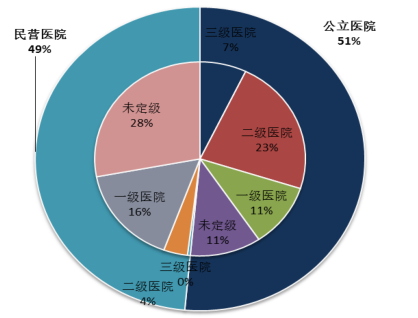

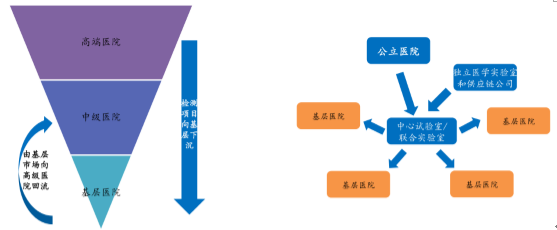

根据统计数字,目前国内医疗机构数量上的分布公立和民营基本各占一半,但是从质量和资源上来看,高级公立医院集中了国内最为优质的医疗资源,也吸引了最多的患者数量。在这样的医院结构性差异的背景下,国内医疗资源更为集中,而大型医疗机构相对缺乏检验样本的外包动力。

中国医院结构

数据来源:公开资料整理

(二) 我国独立医学实验室行业驱动力

国内 ICL 行业的驱动力,即未来行业变化的动能在于政策推动以及技术的进步。

1、医保控费

独立医学实验室起源于美国,从美国 ICL 的发展历程可以看出,医疗控费及行业监管标准提升是促进美国的独立医学实验室行业快速发展的关键因素,医疗控费压缩了医院的利润空间,而行业监管标准提升使私人诊所的市场份额缩减。

美国独立医学实验室发展历程

数据来源:公开资料整理

此前我国很多检测项目收费较高,属于医院的赚钱项目,医院缺乏外包动力,而随着医保控费趋严,医疗服务价格调整政策相继出台,控费项已由药品、大项检查项目延伸至检验项目,部分省市(福建、江苏、内蒙古等)已出台下调检验项目费用的政策,医院检验科控制成本的压力增大,集约化检测显然能够降低成本。

基于国内医疗机构的比例和结构,没有预期未来国内检验科外包比例会有大幅增加。但是供应链能力的增强也可以帮助医院降低运营成本,在流通领域两票制的趋势下,GPO 集中采购将帮助医院降低采购成本。

国内医保控费对检验领域的影响

数据来源:公开资料整理

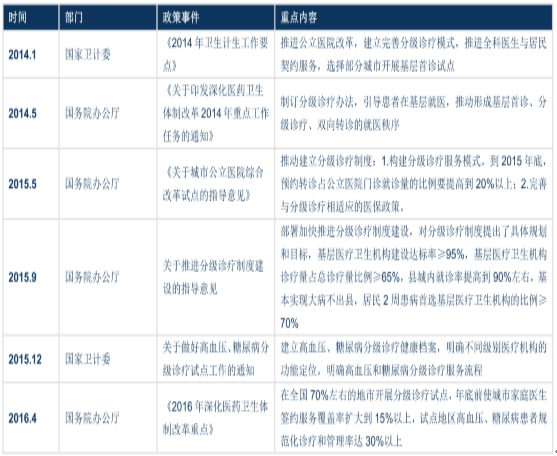

2、分级诊疗

分级诊疗是此次医改的第一要务和重中之重,在国务院《关于推进分级诊疗制度建设的指导意见》中提出,到 2017年分级诊疗政策体系逐步完善,优质医疗资源有序下沉,基层医疗卫生机构诊疗量占总诊疗量比例要达到 65%以上,到 2020 年基层首诊、双向转诊的分级诊疗模式逐步形成。分级诊疗在全国的推行将使中小医院的诊疗量明显提升,从而大幅增加基层医疗机构的检验外包量。

2016 年 10 月国家卫计委印发的《医学检验实验室基本标准(试行)》和《医学检验实验室管理规范(试行)》的通知中也提出,鼓励医学检验实验室和其他医疗机构建立协作关系,由医学检验实验室为基层医疗卫生机构等提供检查检验服务,推进医疗机构与医学检验实验室间结果互认,并肯定了独立医学实验室在分级诊疗中起到重要推动作用;此外,该通知肯定了医学检验所独立法人地位。

分级诊疗政策梳理

数据来源:公开资料整理

公立医院检验科存在成为商业实验室的可能,检验外包的整体体量会增加(由基层医院返还给二级及以上医院)。并不认为这样的模式会给现存的独立医学实验室立刻带来巨大的增量业务,医院的医学检验中心的样本短期内或许不会大幅流向院外,但是如果承担中心试验室的职能,或者主动对外接收样本,他们本身并不具备物流配送能力,产品采购方面也需要借助企业的力量。所以估计医院的医学检验中心如果成为独立法人(商业实验室),在一开始可能外包的是相应的物流配送业务,并且从控制成本的诉求出发,需要供应链公司的产品供应,这些业务将给目前的 ICL 公司和渠道商带来一定的增量业务。

分级诊疗对检验领域的影响

数据来源:公开资料整理

3、技术进步以及自配试剂(LDT)模式的放开

新的医学诊断技术层出不穷,检验方法灵敏度和特异性不断提高,可以为临床疾病的早期诊断、早期治疗提供了更丰富、更直接的信息,医学诊断技术的不断成熟,拓展了医学诊断的深度和广度,从而产生新的医学诊断市场需求。

此外,基因组测序的普及和个性化医疗的发展(个体化用药等),将大大增加对分子诊断领域的市场需求。临床诊断技术应用的发展,也是伴随临床治疗水平提高而实现的。个体化诊疗技术是趋势,目前已经逐渐成为了一些重大疾病的主要技术手段,比如肿瘤靶向治疗应用的推广,一定会带动伴随诊断技术的扩张;药物代谢检测也将不仅仅局限于氯吡格雷和华法林,而将会更为广泛的应用于其他药品和疾病领域,同时检测方法也将不限于基因检测技术。LDT 模式已经被原则上允许(尚未出台细则)监管模式的放开给新技术的应用和新项目的开展铺平了道路。

一方面新型检测方法及新技术将为独立医学实验室带来更高的盈利空间,另一方面,对于成本高、检测周期较长的特殊检验项目,随着未来项目的推广独立医学实验室将获得更多的成本优势,并为 ICL 行业带来巨大增量空间。作为 ICL 行业重要推动力之一,我们将在下文单独论述迪安诊断在这一领域的布局和优势。

相关报告:智研咨询发布的《2017-2023年中国独立医学实验室行业竞争态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国独立医学实验室市场现状调查及投资机会研判报告(2026版)

《中国独立医学实验室市场现状调查及投资机会研判报告(2025版)》共八章,包含中国独立医学实验室行业发展趋势与投资建议,中国独立医学实验室管理与差异化策略,中国独立医学实验室风险管控分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国新能源工程机械行业市场政策、产业链、销量、销售额、竞争格局及发展趋势分析:“双碳”背景下,未来大有可为[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国便利店行业发展背景、产业链图谱、门店数量、销售额、竞争格局及发展趋势分析:美宜佳门店数全国排名第一[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![趋势研判!2026年中国聚芳醚腈(PEN)行业政策、产业链、产量、需求量、市场规模、竞争格局及发展趋势:国产化进程加快将进一步推动需求释放[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国电能质量分析仪行业产品分类、产业链上下游、市场规模及上市企业分析:行业稳健增长,市场规模接近57亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国污泥处理设备行业产业链、需求量、市场规模、重点企业及前景展望:污泥产量持续增加,推动污泥处理设备市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)