一、日本工程机械周期与经济增长周期

日本从战后国家重建开始发展工程机械,如今已成为全球第二大工程机械制造强国。日本工程机械的发展可以看成是从进口替代到出口拓展再到供应全球,经历了几个明显的发展阶段。本文将分析日本工程机械行业发展的不同阶段,对不同阶段的特征进行说明,并以小松为例,剖析日企在行业发展进程中的战略变化,最后将中日进行对比,为中国工程机械市场提供启示。

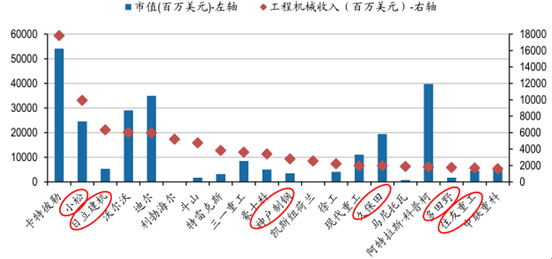

为什么以日本为例研究工程机械情况?主要原因有二:第一,日本战后经济发展之路与我国建国后经济发展有很多相似之处,日本近五十年的工程机械发展阶段能够对标中国,有很多经验教训值得借鉴。第二,日本工程机械发展水平很高,在日本城市化完成、内需大大减少的情况下,很多工程机械企业成功走出国门跻身世界前列。在全球前二十工程机械企业中,日本占据六席,其中小松更是仅次于巨头卡特彼勒,一直保持着日企龙头的地位。

全球前二十工程机械企业 (按2015 年企业工程机械类收入排名)

数据来源:公开资料整理

日本目前为仅次美国的第二大工程机械生产国。2016年日本工程机械产值达1.46万亿日元,同比下降9.5%;产量为35.6万台,同比下降5.8%;出口值1.18万亿日元,同比下降9.7%,整体呈小幅下降趋势。目前日本的工程机械行业处于一种成熟的波动状态,从历史上看,行业经历过快速上升、蓬勃发展的阶段。日本工程机械行业与日本经济发展状态密不可分,经济增长期也是工程机械行业增长期,经济低迷期,工程机械也进入了新的调整期。

战后日本经济根据GDP增速变化分为四个阶段:1945-1955年为经济恢复时期;1955-1973年为经济高速增长时期,1973-1990年为经济低速增长期,1990年至今为经济低迷时期。 在 经济增长期,日本逐渐完成城市化,各产业先后蓬勃发展。工程机械伴随着经济增长呈阶段性上升的特征,国家每次的大规模刺激内需的政策都带来工程机械行业热潮。而在经济低迷时期,日本经济虽然基本停滞, 但已经达到极高的水平,各产业发展已较为完善,政府投资、内需都较为平稳, 使得工程机械行业也进入成熟发展期,呈现出周期性变动的趋势。据此,将日本工程机械行业发展分为两个阶段,第一阶段为投资导向阶段(1955-1990年),第二阶段为成熟变动阶段(1990年至今)。

日本经济情况的阶段划分

数据来源:公开资料整理

二、投资为帆,日本工程机械从零到一

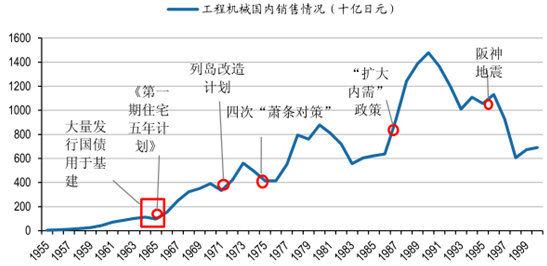

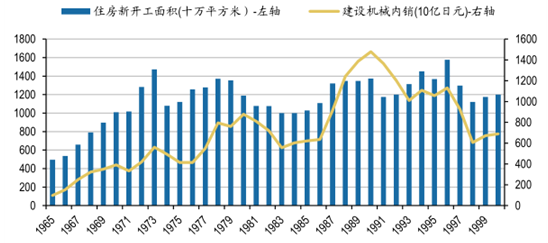

在第一个阶段,工程机械的国内销售主要为投资导向,有两个主要影响因素,其一为政府基建政策,其二为私人住宅投资。从下图中可以看出,在这一阶段,每一次大规模投资,都引发工程机械少则一年多则四五年的销量增长期。

从整体上看,这一阶段有几个明显特征:(1)日本城市化率逐步提高,1950-1975这二十年期间城市化水平从37.5%提升至75.9%,年均增长2.9%。与之相对,1990-2015这二十五年的城市化率年均增长仅为0.7%;(2)住房新开工面积与工程机械内需量呈相同波动趋势; (3)每一次政策刺激都对应一个工程机械的景气周期。日本在1955-1990年这段期间有五个景气周期。

日本工程机械国内销售情况

数据来源:公开资料整理

日本城市化率

数据来源:公开资料整理

日本住房新开工面积情况

数据来源:公开资料整理

1955-1964年,第一个景气周期。战后初期,由于住宅数大大不足,日本颁布法律,成立“住宅金融金库”为住宅提供金融支持。1952年,开始实行“公营住宅建设三年计划”,该计划共持续了5期15年,大大解决了住宅不足的问题。这一计划主要解决低收入家庭的住宅问题。此外,为1964年奥运会顺利举办,政府也加大了基建投资力度,带来工程机械的发展。

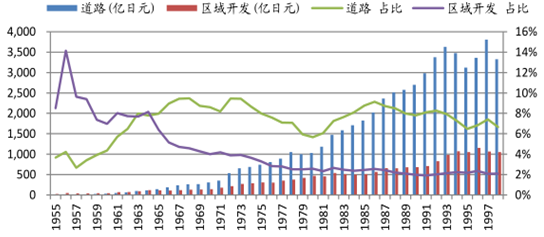

日本道路、区域开发投融资(亿日元)

数据来源:公开资料整理

1965-1970 年, 第二个景气周期。这一阶段的日本,基础产业有了一定积累,产业结构开始转型升级。转型升级之际,1965年发生经济萧条。在货币政策失效的情况下,政府采取了更加激进的政策刺激经济,发行“赤字国债”。1965、1966两年共融资6656亿日元,主要用于各项基础设施建设。而在住宅方面,1966年实施了《第期住宅五年计划》,其中公共投资270万户,私人投资400万户,掀起了民间房建热潮。这也是日本住宅投资上,私人投资比例高于公共投资的开端。1967-1970年,居民住宅投资年增长率分别达到19.2%、19.5%、16.7%和13.3%;政府固定资产投资在大规模基建项目的刺激下,年增长率为3.8%、16.3%、9.6%和13.8%。在这种基建、住宅双带动的情况下,工程机械迎来了一个长达五年的需求增长期。

日本1967-1970 年居民住宅投资和政府固定资产投资增长率

数据来源:公开资料整理

1971-1973 年,第三个景气周期。由于战后美国对日本的扶持,日本的外贸深受美国影响。1971年尼克松的“新经济政策”对日本经济造成冲击,日元不断升值,企业的成本优势大大降低。在这种经济开始疲软的情形下,田中角荣提出“列岛改造计划”,又是通过大规模基建形成对经济的刺激,对工程机械的需求也随之上扬。1973年第一次石油危机爆发,日本非常依赖石油的能源结构让其在这次危机中深受打击。

基建对经济的刺激草草结束,日本也陷入了经济滞涨的局面。1975-1980 年,第四个景气周期。1975年日本进入萧条期,这也为日本带来转机。受萧条影响最严重的建筑行业开始“从量到质”的转变,开始提倡住宅建设技术化和节能化。政府也开启了新一轮刺激经济计划,四次大规模财政政策,增加公共投资。1979年日本政府制定的 《 新经济社会》 七年计划》将公共投资方向转到学校设施、下水道、高速公路和新干线等社会基础设施,这些变化带来工程机械的又一次增长。

日本工程机械主要用途变化情况

数据来源:公开资料整理

三、热潮褪去,逐步走向成熟的新周期

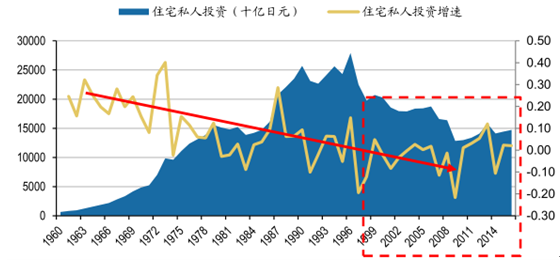

1991年日本“泡沫经济”崩溃,国内需求开始萎缩,1998年亚洲金融危机达到低点,日本经济陷入低迷。而1990年,日本城市化水平达到了77.34%,基建对经济的拉动系数有所降低。日本公共需求走向平稳,保持在120-130万亿的区间, 缺乏 增量空间的公共需求从另一侧面证实基建对经济的拉动作用大大减弱 。与此同此,公共投资占GDP比值一路走低,自2003年开始平缓。对房地产的投资热潮也逐渐退去,私人住宅投资(占总住宅投资95%左右)走向平稳,年增长率基本低于5%并且多年处于负增长状态。多种指标表明日本基建、住宅情况已经步入稳定期,告别投资拉动的时代。作为与基建、住宅连接紧密的工程机械行业,也走向新阶段,步入成熟发展期。

日本住宅私人投资

数据来源:公开资料整理

日本公共需求情况

数据来源:公开资料整理

基建与住宅的稳定发展,说明对工程机械行业的需求走向稳定,行业的增长将主要由于设备的更新需求。日本工程机械内需于1998年从下降转为平稳,说明多余的需求逐步完成出清。2000年为平稳的最后一年,内需处于一种饱和状态。2007年、2014年高点出现,达到更新的峰值。据此推论,日本工程机械行业已经形成时长为七年的完整周期,2000 年、2007 年、2014年为量最大的更换年。

日本工程机械内销

数据来源:公开资料整理

四、日本工程机械产业变迁的特点总结

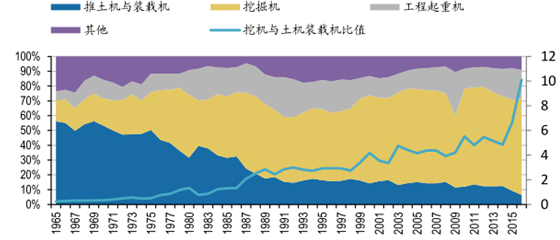

挖机逐渐替代其他土方设备。随着液压技术的普及,挖掘机制造成本下降,在很多工程建设场景中替代了其他土方设备(以推土机和装载机为主)。这也是由于装载机和推土机机身较长,不太适用于日本的道路状况。此外,液压挖掘机生产边际效益高于推土机和装载机,企业更倾向于扩大挖掘机的生产规模。挖掘机和拖拉机的产量占工程机械产量总量的比值一直保持在70%左右,而挖机份额逐年提升,从1965年的15%一路提升至如今的65%,推土机与装载机一路下滑从1965的60%到如今的6%。而挖机与推土机装载机的比值从1:5变为了5:1,并有继续攀升的态势。

日本主要工程机械产量份额

数据来源:公开资料整理

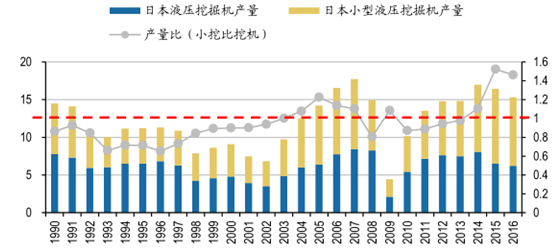

小挖比重不断提升。在逐渐的发展过程中,小挖在挖机的产量比重不断提升,逐渐超过大挖产量,近两年差距更加拉大。一方面,日本道路及作业空间狭窄,小挖更适合作业。另一方面,随着日本发展到一定程度,新建工程比例大大降低,取而代之的是修复工程,对小挖的需求量就超过了大挖。而正是由于这种国家的特殊性,日本小挖的技术水平位于世界前列,功能也更加齐全,在出口方面具有技术优势。

日本挖机销量情况(万台)

数据来源:公开资料整理

出口机械分层明显,挖机、装载机为第一梯队。日本从70年代开始拓展工程机械的海外市场,主要分为三类。第一类出口占产量比60%-80%的机械,主要为拖拉机、液压挖掘机、小挖。第二类是是道路机械和起重机,占40%-60%。第三类为混凝土机械,出口比例最低,90%的混凝土机械都在国内自用。掘进机出口一般占总产量的20-40%,其中2012-2015四年超高的出口比例是由于内需突然大幅下降,导致内需占比大幅降低。

日本主要工程机械出口比例

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工程机械行业深度调研及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国金刚石线行业产业链、市场现状、竞争格局及发展趋势:随着应用范围的不断拓宽,我国金刚石线行业发展前景仍然良好[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2026年中国港口交通运输行业发展历程、产业链、货物吞吐量、集装箱吞吐量及未来趋势:2025年港口货物吞吐量达183.4亿吨,同比增长4.2%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国干混砂浆行业政策、产业链、发展规模、竞争格局及发展趋势分析:行业转型升级的典型代表,展现出广阔的市场空间和持续的产业升级潜力[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国多光谱AI行业进入壁垒、产业链图谱、市场规模、竞争格局及发展趋势分析:行业处于成长期早期,市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国磷酸锆行业产业链、市场规模及发展趋势分析:技术突破与产业链整合双轮驱动 磷酸锆行业迈向高附加值发展新阶段[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国半导体用环氧塑封料行业发展历程、相关政策、发展现状、竞争格局及未来前景:国产替代进程加速,推动行业规模超百亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)