(一)有利因素

(1)国家行业政策给予大力支持

2005 年12 月,国务院发布《国家中长期科学和技术发展规划纲要(2006-2020年)》,提出重点研究开发常见病和多发病的监控、预防、诊疗和康复技术,小型诊疗和移动式医疗服务装备,远程诊疗和技术服务系统;重点开发新型治疗和常规诊疗设备,数字化医疗技术、个体化医疗工程技术及设备。2013 年2 月,国家发展和改革委员会对《产业结构调整指导目录(2011 年本)》做出调整,将新型医用诊断医疗仪器设备、微创外科和介入治疗装备及器械、医疗急救及移动式医疗装备、康复工程技术装置、家用医疗器械、新型计划生育器具(第三代宫内节育器)、新型医用材料、人工器官及关键元器件的开发和生产、数字化医学影像产品及医疗信息技术的开发与应用等列为鼓励项目,优先发展。2016 年3 月,国务院办公厅印发《关于促进医药产业健康发展的指导意见》,强调高端医疗器械创新能力建设,优化科技资源配置,打造布局合理、科学高效的科技创新基地,加快医疗器械转型升级。其中严格落实《中华人民共和国政府采购法》规定,国产医疗器械能够满足要求的,政府采购项目原则上须采购国产产品,逐步提高公立医疗机构国产设备配置水平。在国家《“健康中国2030”规划纲要》等文件中还明确要求深化医疗器械审评审批制度改革,提高医疗器械审批标准,加快创新医疗器械和临床急需新医疗器械的审评审批,提高具有自主知识产权的医学诊疗设备的国际竞争力。行业内拥有自主知识产权的创新企业可以享受国家的扶持政策,有利于企业快速发展。

医疗器械行业实行备案及注册管理制度

根据医疗器械行业的相关规定,医疗器械实行产品备案及注册管理制度,第一类医疗器械实行产品备案管理;第二类、第三类医疗器械实行产品注册管理。

受理注册申请的食品药品监督管理部门,根据技术评审机构评审意见作出决定,对符合安全、有效要求的注册申请,准予注册并发放《医疗器械注册证》。

资料来源:公开资料整理

(2)居民生活水平和卫生费用支出水平的提高有利于市场发展

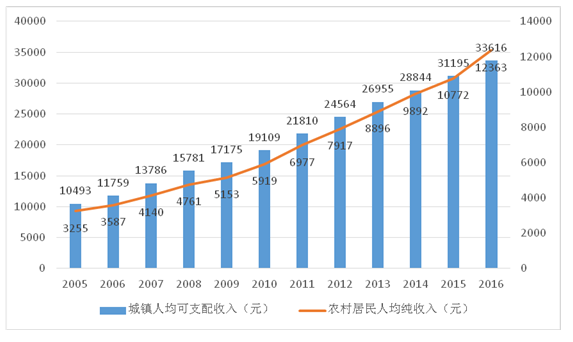

近年来,我国经济持续快速发展,国民生活水平得到大幅提升,城镇居民可支配收入、农村居民人均纯收入分别从2005 年的10,493 元、3,255 元上升至2016年的33,616 元、12,363 元,年均复合增长率分别达11.16%和12.90%。(注:2016年农村居民人均纯收入采用农村居民人均可支配收入)

2005年-2016年我国城镇居民人均可支配收入及农村居民人均纯收入

资料来源:公开资料整理

与此同时,国家在医疗卫生领域的支出也快速增长。2015 年,全国卫生总费用支出达到40,974.64 亿元,占当年GDP 的6.05%,相较于2006 年的9,843.34亿元,在十年间增长了4.16 倍,年均复合增长率达17.17%。我国医疗保健人均消费支出也保持持续的增长。2015 年,全国居民人均医疗保健支出1,164.5 元,城镇居民人均医疗保健支出1,443.4 元,农村居民人均医疗保健支持846.0 元。

综上所述,居民生活水平和卫生费用支出水平的提高为内窥镜微创手术医疗器械的发展提供了坚实的经济基础。

(3)内窥镜微创手术创伤小,更受患者青睐

内窥镜微创手术是通过内窥镜技术为病人实施的一种微创手术,具有创伤小、术后康复快等特点,备受医患双方的青睐。目前,内窥镜微创手术已广泛应用于普外科、耳鼻喉科、妇产科、胸外科、泌尿外科、儿科等多个科室,从简单的腹腔镜下息肉摘除到心脏搭桥均有涉及,几乎所有传统的普通外科手术都可以通过内窥镜微创手术完成。由于内窥镜微创手术极大地减少了患者身体创伤、减轻了患者心理上的负担,因此患者对内窥镜微创手术的青睐,也进一步推动内窥镜微创手术医疗器械市场的发展。

(4)人口老龄化趋势增加了市场对于内窥镜微创手术医疗器械的需求

随着医疗保健条件的改善,全球人均寿命不断提高,导致目前人口老龄化趋势较为显著。2016 年,我国65 岁及以上人口数达1.50 亿,占13.83 亿总人口的10.8%,是目前世界上老龄人口最多的国家。据统计,65 岁及以上老龄人的患病率约为青壮年的3 至7 倍。随着老龄人口数量的不断增加,市场上对于医疗器械的需求也将快速提升。内窥镜微创手术创伤小、术后恢复快的优势也更加符合老年人对于手术的要求,因此老年人在进行手术时也会更青睐于内窥镜微创手术的方式。随着内窥镜微创手术人次的增加,必然会进一步带来对于内窥镜微创手术医疗器械的市场需求。

(5)我国内窥镜微创手术医疗器械出口欧美发达国家获得突破

全球内窥镜微创手术医疗器械市场主要集中于美国、欧洲及日本等发达国家与地区。由于我国内窥镜微创手术医疗器械发展较晚,前期生产水平较欧、美、日等发达国家及地区较低,因此以往主要出口地区为南美、非洲、中东等经济欠发达地区。随着我国内窥镜微创手术医疗器械性能及质量的不断提升,以及较低的生产成本所带来的价格优势,国产内窥镜微创手术医疗器械在全球市场的竞争力逐年提高。我国内窥镜微创手术医疗器械也一改往日出口局面,在欧美等发达国家实现跨越式的突破。2015 年以来,我国内窥镜及配套手术器械对欧、美、日的出口金额达到2,657.32 万美元,较2014 年同期增长964.96 万美元,增幅达到57.02%。其中欧洲已是我国内窥镜及配套手术器械的第二大出口市场,出口金额达到1,600.68 万美元,同比增长40.26%;北美洲是我国第三大出口市场,出口金额882.28 万美元,同比增长109.84%。在欧美市场的突破,为内窥镜微创手术医疗器械在国外市场的进一步发展奠定了有利基础。

(二)不利因素

(1)国外厂商具有一定的竞争优势

欧、美、日等发达国家及地区医疗器械行业发展历史较长,相关企业已经在行业内积累了技术、品牌、资金等方面的巨大优势,并借此占据了医疗器械的高端市场。国内医疗器械行业集中度不高,“小而散”的特征仍然比较明显,国内生产企业的技术水平、品牌影响力、资金实力等方面距发达国家同类企业尚存在差距。同时,国外医疗器械企业凭借技术、品牌、资金等优势,通过收购企业或外包生产等方式,大幅度降低生产成本,提高竞争力。

(2)融资渠道单一,资金投入不足

我国医疗器械行业虽然发展较快,但依旧存在严重问题。一方面,业内企业规模普遍不大,“中小企业融资难的问题”尤为突出;另一方面,由于医疗器械产品的研发投入高、时间长和回报不确定性,投资者难以承受长期投资和资本回报风险的压力。因此融资渠道单一导致资金投入少、技术创新落后的问题较为明显。同时,由于创业资金不足,造成大批优秀医疗器械产业化项目无法成长,进一步阻碍了医疗器械行业的快速发展。

(3)专业人才相对不足

我国内窥镜微创手术医疗器械起步较晚,行业内自主研发及创新历程较短,技术开发能力尚有欠缺,目前也仅有少量企业与高等院校及科研机构进行相关的合作研究。相对于实力较强的企业,部分规模较小的企业专业人才的缺乏更为严重,进一步制约了我国内窥镜微创手术医疗器械的研发及创新能力,在全球市场竞争中处于不利位置。

(三)行业周期性、季节性及区域性

1、行业的周期性

医疗器械行业属于与人类生命健康关系密切的行业,需求刚性较强,经济的周期性波动不会对医疗器械行业发展产生重大影响,行业的抗风险能力较强。内窥镜微创手术医疗器械行业作为医疗器械行业的主要细分行业之一,同样具备较强的刚性需求,因此不存在较明显的周期性波动。

2、行业的季节性

内窥镜微创手术医疗器械的消费使用不存在明显的季节性。但由于冬季为疾病高发期,手术人数增多,对医疗器械的需求量会相对较大;并且受国内春节及国外圣诞节的影响,各大医院机构会对医疗器械进行提前的备货,导致第四季度内窥镜微创手术医疗器械的生产及销售存在小幅度波动。

3、行业的区域性

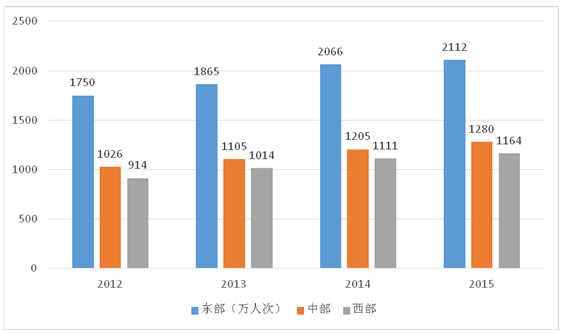

内窥镜微创手术医疗器械的区域性分布主要受区域人口密度、医疗机构地区分布、经济水平发达程度以及消费水平等因素的影响。由于我国北京、上海、广州、深圳等一线城市及浙江、江苏、山东、广东等东部沿海地区的经济水平相对较为发达、区域人口密度较大、医疗卫生机构分布较为密集、手术人次明显较高,因此我国内窥镜微创手术医疗器械的市场主要集中在以上地区。

2012年-2015年不同地区手术人次

资料来源:公开资料整理

(四)与上、下游行业的关联性

1、上游市场对本行业的影响

内窥镜微创手术医疗器械的上游行业为企业生产提供的原材料主要为不锈钢材料及塑料粒子等。该上游行业市场化程度较高,基本属于竞争性行业,产品供应较为充足。

(1)不锈钢材料

根据中国特钢企业协会不锈钢分会统计数据显示,2016 年我国不锈钢粗钢产量2,493.78 万吨,同比增加337.56 万吨,较上年增长15.65%,创历史新高。其中,Cr-Ni 钢(300 系)1,269.10 万吨,同比增加148.22 万吨,较上年增长13.22%,所占份额为50.89%;Cr 钢(400 系)484.56 万吨,同比增加87.65 万吨,较上年增长22.08%,所占份额为19.43%;Cr-Mn 钢(200 系)731.79 万吨,同比增加了99.02 万吨,较上年增长15.65%,所占份额为29.34%。我国不锈钢价格也呈现出波动中下降的趋势。对于内窥镜微创手术医疗器械行业来说,该材料产量的增加为生产企业提供了充足的原材料。同时,原材料价格的下降也有效的降低了生产企业的生产成本,保障了生产企业的利润水平。

历年不锈钢价格波动曲线图

资料来源:公开资料整理

(2)塑料粒子

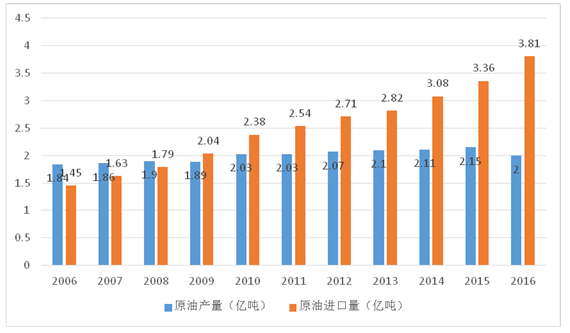

塑料粒子是塑料颗粒的俗称,是塑料以半成品形态进行储存、运输和加工成型的原料。塑料粒子是石油化工的产物,因此石油的产量与价格直接影响到塑料粒子在市场上的产量及价格。2016 年我国原油产量2.00 亿吨,原油进口量3.81亿吨,增速平稳。

2006年-2016年我国原油产量与进口量

资料来源:公开资料整理

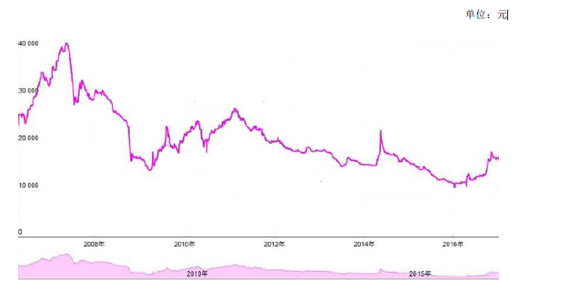

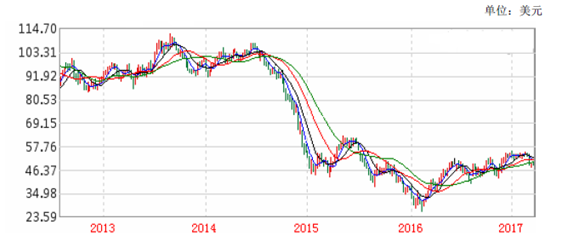

近年来,因受到国际经济形势的影响,国际原油价格自2014 年出现大幅度下跌以来,截至目前为止,基本维持在50 美元/桶左右波动。根据新华社报道数据,2017 年国际油价在基本情景下,将在53-58 美元/桶左右波动,在高情景下,将达到60-65 美元/桶,依旧处于历史的较低水平。

近年原油价格波动曲线图

资料来源:公开资料整理

生产一次性微创手术医疗器械需要用到大量的塑料粒子作为原材料,原油价格保持在较低水平能够有效缩减内窥镜微创手术医疗器械生产企业的生产成本,提高企业的盈利能力。

2、下游市场对本行业的影响

内窥镜微创手术医疗器械下游行业主要为各级医疗机构。下游行业决定了市场容量和消费需求,并直接影响着内窥镜微创手术医疗器械行业的发展现状和未来趋势。根据国家卫生和计划生育委员会统计数据显示,截至2016 年11 月,全国医疗卫生机构数达99.2 万个,其中:医院2.9 万个,基层医疗卫生机构93.0万个,专业公共卫生机构3.0 万个,其他机构0.3 万个。与2015 年11 月相比,全国医疗卫生机构增加4,735 个,其中:医院增加1,525 个,基层医疗卫生机构增加7,676 个,专业公共卫生机构减少4,309 个(由于卫生与计生服务资源整合,计划生育技术服务机构减少4,342 个)。2015 年我国手术人次为4,555.7 万人次,较2007 年增长了2.24 倍,年均复合增长率10.66%。随着我国医疗卫生体系的发展和不断完善、医疗机构的不断增多、人口及人均可支配收入的快速增加,都将促进我国医疗器械行业的快速发展。同时,随着患者和医院对内窥镜微创手术的接受度越来越高,内窥镜微创手术的占比不断提高,也将进一步带动内窥镜微创手术医疗器械需求规模的大幅增加。

相关报告:智研咨询发布的《2017-2023年中国医疗器械行业分析及市场深度调查报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告

《2024-2030年中国微创医疗手术器械行业市场竞争格局及投资前景研判报告》共十章,包含2019-2023年中国微创医疗手术器械行业竞争格局分析,中国微创医疗手术器械重点企业深度分析,2024-2030年中国微创医疗手术器械行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。