(1)内窥镜微创手术医疗器械行业发展历程

1806 年德国人Philipp Bozzini 发明了硬性医用内窥镜,用于检查膀胱和尿道,打开了医用内窥镜的应用之路。1985 年,英国泌尿外科医生Payne 和Wickham首次提出“微创操作”概念。1987 年法国医生Mouret 成功完成首例腹腔镜胆囊切除术进一步促进了微创概念的形成和微创技术的快速发展。随着微创技术的不断成熟,越来越多的微创手术取代传统手术操作。目前,以内窥镜系统为核心的内窥镜微创手术已推广到普外科、耳鼻喉科、妇产科、胸外科、泌尿外科、儿科等多个科室,从简单的腹腔镜下息肉摘除到心脏搭桥均有涉及,几乎所有传统的普通外科手术都可以通过内窥镜微创手术完成。内窥镜微创手术已成为治疗消化、呼吸、泌尿、耳鼻喉等系统疾病中不可缺少的技术方式。

随着现代外科手术向有限化、智能化和微创化发展,以及内窥镜微创手术在全球范围内的快速推广,内窥镜微创手术医疗器械行业也将获得长远发展。

内窥镜微创手术医疗器械行业主要受医疗技术水平的发展而推动,由于国内内窥镜微创手术技术发展较晚,因此行业的产业化进程整体上落后于发达国家,在我国目前依旧属于新兴行业。德国、日本、美国等发达国家医疗技术位居全球领先地位,其中内窥镜微创手术医疗器械以其先进的加工能力、领先的工艺水平、完备的产品系列、快速的产品更新获得了国际范围的品牌影响力。以美国美敦力公司(Medtronic)、强生公司(Johnson & Johnson)、日本奥林巴斯(Olympus)、德国卡尔史托斯(Karl Storz)等为代表的国际知名内窥镜微创手术医疗器械生产企业,通过提供质量高、结构设计巧妙、耐高温高压、使用寿命长的产品,占据了全球内窥镜微创手术医疗器械市场的主导地位,也占据了我国内窥镜微创手术医疗器械市场的主要份额。

我国内窥镜微创手术医疗器械的发展已有30 多年的历史,随着内窥镜微创手术的逐步普及,下游市场对于手术器械的需求也愈发旺盛。国内内窥镜微创手术医疗器械行业发展前期受制于资金、品牌、人才和经验等因素的综合影响,各生产企业大多规模相对较小,市场竞争力相对较弱,生产能力和研发技术水平无法满足临床需要,导致医疗机构、健康服务机构等下游客户大量进口国外产品。

但近年来国家对于医疗器械行业的大力支持,各医疗器械企业对于研发投入的不断加大,国内内窥镜微创手术医疗器械生产企业获得了长远发展,市场竞争力不断增强。

(2)全球内窥镜微创手术医疗器械发展概况

1)全球内窥镜微创手术医疗器械市场规模分析

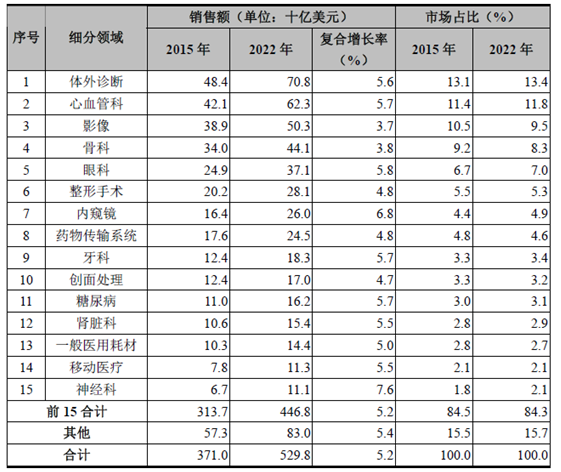

2015 年全球医疗器械销售规模达到3,710 亿美元,其中体外诊断领域医疗器械的销售规模为484 亿美元,属于全球医疗器械领域最大的细分行业,其次是心血管科医疗器械,销售规模为421 亿美元。

资料来源:公开资料整理

2015 年全球内窥镜销售规模164 亿美元,到2022 年将增长到260 亿美元,年均复合增长率为6.8%,仅次于神经科7.6%的年均复合增长率。随着全球内窥镜销售规模的逐渐增长,势必也会带来内窥镜微创手术医疗器械销售规模的快速增长,因此在全球范围内该行业有着较大的市场空间及良好的发展前景。

2)全球内窥镜微创手术医疗器械市场区域性分析

发达国家一直在内窥镜微创手术医疗器械市场占据领先位置。北美是全球最大的内窥镜微创手术医疗器械需求地区,2011 年市场需求约为25 亿美元,预计2017 年将增长至43 亿美元,年均复合增长率约为8.9%;欧洲和日本紧随北美地区,是全球内窥镜微创手术医疗器械的主要需求地区。2012 年至2016 年底,亚洲发展中国家的市场需求的年均复合增长率预计为14%,而在中国、印度等新兴市场,随着政府医疗保健支出增加,医保制度改革和患者对微创诊疗意识的提高,预期将保持更高的需求增速。

(3)国内内窥镜微创手术医疗器械发展概况

1)中国内窥镜微创手术医疗器械市场规模分析

① 中国内窥镜微创手术医疗器械总体市场规模分析

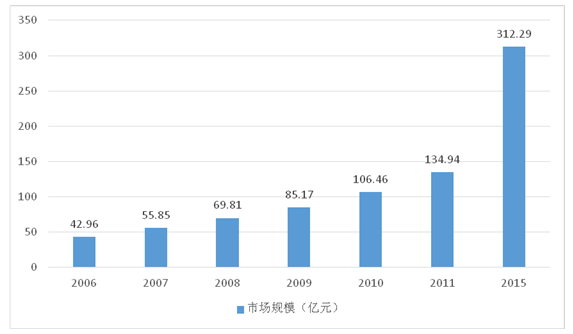

我国内窥镜微创技术开展时间较晚,但普及速度非常快,已广泛的应用于普外科、耳鼻喉科、妇产科、胸外科、泌尿外科、儿科等多个科室。随着我国医疗器械行业的进一步快速发展,内窥镜微创手术医疗器械市场需求也将保持高速增长。根据中国医疗器械行业协会数据显示,2011 年我国内窥镜市场规模67.47 亿元,到2015 年内窥镜市场规模达到156.15 亿元。与内窥镜市场需求量的快速增长保持一致,我国内窥镜微创手术医疗器械、影像系统、冷光源等内窥镜微创手术配套器械产业发展迅速,内窥镜微创手术配套器械市场规模保持在内窥镜市场规模的2 倍左右。2011 年我国内窥镜微创手术配套器械市场规模达到134.97 亿元,2015 年增长到312.29 亿元。

2006年-2015年我国内窥镜微创手术配套器械市场规模

资料来源:公开资料整理

随着内窥镜微创技术的不断成熟及适用范围的不断增加,内窥镜微创手术已经成为消化、呼吸、泌尿、耳鼻喉等系统疾病诊断治疗中不可缺少的手术方式。

随着现代外科手术向微创化及智能化的发展,以及内窥镜微创手术适用科室及疾病范围的进一步扩大,预计内窥镜微创手术的临床应用比例也将进一步提高。举例来说,腹腔镜手术作为内窥镜微创手术的代表,已在外科手术领域被广泛应用。

资料来源:公开资料整理

② 穿刺器细分市场规模分析

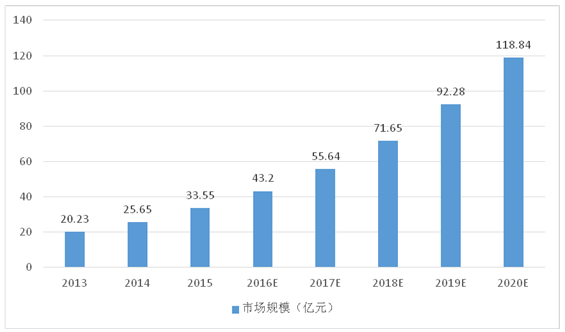

在内窥镜微创手术进行过程中,医生利用穿刺器穿刺患者腹腔及胸腔等部位,对患者体内输送气体,建立起内窥镜和内窥镜微创手术医疗器械从外界进出患者体内的通道。根据中国医疗器械行业协会调研数据显示,2013 年、2014 年及2015 年我国穿刺器市场规模分别为20.23 亿元、25.65 亿元、33.55 亿元。未来伴随我国内窥镜微创手术的快速普及,穿刺器作为实施内窥镜微创手术的必备医疗器械,市场需求将保持高速增长。到2020 年,预计我国穿刺器市场规模将达到118.84 亿元,年均复合增长率为28.78%。

2013-2020年我国内窥镜微创手术穿刺器市场规模

资料来源:公开资料整理

目前市场上较为主流的穿刺器分为一次性穿刺器和重复性穿刺器。一次性穿刺器由于具有更为锐利、便于运输、使用方便、杜绝交叉感染、密封性强等优势,更多的受到医生及患者的青睐。尤其是在经济较为发达地区,一次性穿刺器的市场空间更为广泛。同时随着内窥镜微创手术在临床科室中越来越普及,以及人们对手术安全及防护交叉感染意识的提高,一次性穿刺器在内窥镜微创手术中使用比例也会逐渐升高。根据中国医疗器械行业协会调研数据显示,2013 年、2014年及2015 年我国一次性穿刺器市场规模分别为16.40 亿元、20.80 亿元、27.20亿元。预计到2020 年,一次性穿刺器市场规模将达到96.36 亿元。

重复性穿刺器作为内窥镜微创手术的传统医疗器械,有着采购成本低、使用寿命长、医患负担轻等优势。虽然近年来一次性穿刺器的快速发展在一定程度上影响了重复性穿刺器的市场份额,但是在我国采用重复性穿刺器的地区依旧较为广泛,尤其是对于我国经济相对落后的地区,重复性穿刺器以其成本优势依旧受到众多患者的青睐。根据中国医疗器械行业协会调研数据显示,2013 年、2014年及2015 年我国重复性穿刺器市场规模分别为3.83 亿元、4.85 亿元、6.35 亿元。预计到2020 年,重复性穿刺器市场规模将达到22.48 亿元。

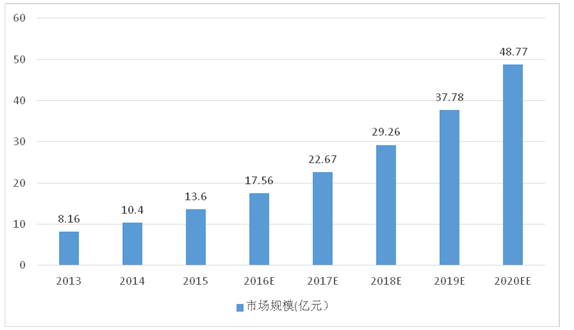

③ 结扎夹细分市场规模分析

内窥镜微创手术过程中,“切开”、“分离”、“结扎”、“缝合”是手术中的基本步骤。传统的结扎操作通常采用丝线对血管、胆囊管、输尿管等部位进行结扎,该操作较为复杂且耗时较长。同时,当需结扎部位处于组织深层时,采用传统的丝线结扎也更为困难。对于内窥镜微创手术而言,由于内窥镜微创手术操作空间较为有限,导致丝线结扎的操作难度加大。结扎夹采用弧形带锁扣的特殊设计,通过专用的施夹器,可以将结扎夹准确的送入手术部位,并将需要结扎的组织完全锁闭。该操作更为简便、反馈灵敏,耗用时间短,结扎效果也更为可靠。目前结扎夹已是内窥镜微创手术中必不可少的专用耗材。随着内窥镜微创手术人次的不断增加,结扎夹的市场规模也将进一步扩大。根据中国医疗器械行业协会调研数据显示,2013 年、2014 年及2015 年我国结扎夹市场规模分别为8.16亿元、10.40 亿元、13.60 亿元。随着未来我国医疗器械的快速增长,以及内窥镜微创手术普及率的提高,未来结扎夹的市场需求也将保持高速增长。预计到2020年,我国结扎夹市场规模将达到48.77 亿元,年均复合增长率29.10%。

2013-2020年我国内窥镜微创手术结扎夹市场规模

资料来源:公开资料整理

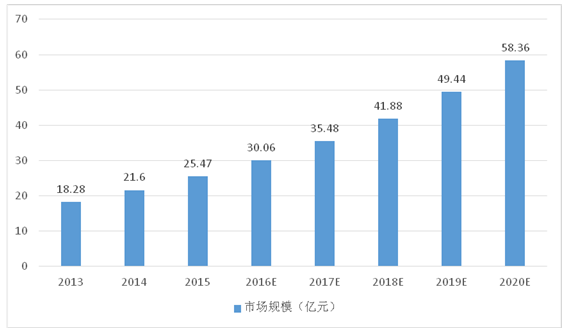

④ 内窥镜微创手术钳类器械市场规模分析

内窥镜微创手术医疗器械是医生进行微创手术的基本工具。而内窥镜微创手术钳类器械是微创手术中采用的最为基础的器械之一,直接应用于手术过程中分离、抓取、剪切、缝合等操作环节。内窥镜微创手术钳类器械的质量与性能直接影响着手术的最终完成效果。近年来,随着内窥镜微创手术的不断普及,以及医生对于内窥镜微创手术医疗器械更高的要求,带动了各类内窥镜微创手术钳类器械的发展。同时随着我国手术人次的增长,以及内窥镜微创手术占比的进一步提高,作为内窥镜微创手术的必备医疗器械之一,未来内窥镜微创手术钳类器械的市场规模会保持快速增长。根据中国医疗器械行业协会调研数据显示,2013 年、2014 年及2015 年我国内窥镜微创手术钳类器械市场规模分别为18.28 亿元、21.60 万元、25.47 亿元。预计到2020 年,我国内窥镜微创手术钳类器械市场规模达到58.36 亿元,年均复合增长率18.04%。

2013-2020年我国内窥镜微创手术钳类器械市场规模

资料来源:公开资料整理

目前市场上较为主流的内窥镜微创手术钳类器械分别为重复性内窥镜微创手术钳类器械及一次性内窥镜微创手术钳类器械。两者在功能上较为相似。由于重复性内窥镜微创手术钳类器械在国内发展时间较长,技术相对较为成熟,因此在我国内窥镜微创手术钳类器械的市场具有较高的认知度。但随着患者对医疗安全及防范交叉感染意识的不断增强,近年来一次性内窥镜微创手术钳类器械获得了快速的发展。根据中国医疗器械行业协会调研数据显示,2013 年、2014 年及2015 年我国重复性内窥镜微创手术钳类器械市场规模分别为9.73 亿元、11.50 亿元、13.55 亿元,我国一次性内窥镜微创手术钳类器械市场规模分别约8.55 亿元、10.11 亿元、11.91 亿元。预计到2020 年将分别达到31.06 亿元、27.30 亿元。

2)中国内窥镜微创手术医疗器械进出口分析

① 中国内窥镜微创手术医疗器械进口分析

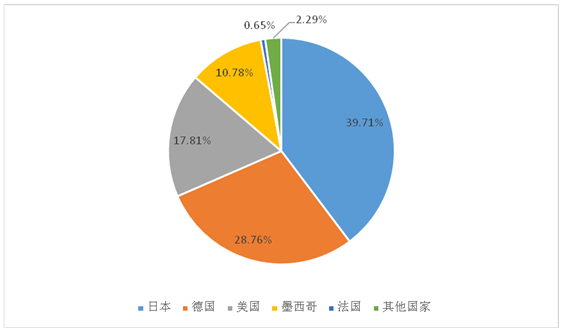

随着国内内窥镜微创手术医疗器械市场的快速增长,我国已成为全球内窥镜微创手术医疗器械的重要市场之一。2016 年我国内窥镜及相关配套器械进口规模达到6.12 亿美元,较2015 年增长19.07%。从具体国家来看,日本依然是我国最重要的内窥镜及相关配套器械的进口来源地。2016 年我国从日本进口的内窥镜及相关配套器械的产品总额占到该类产品全国总进口额的39.71%,较2015 年下降7.37%。其余较为重要的进口国依次为德国和美国,三者合计占比为86.28%。

2016年我国内窥镜及相关器械进口不同国家占比

资料来源:公开资料整理

② 中国内窥镜微创手术医疗器械出口分析

随着医疗技术的不断发展,内窥镜及内窥镜微创手术医疗器械已经成为医院不可或缺的诊断和手术设备,也是目前全球医疗器械行业增长最快的细分领域之一。随着我国政府的大力支持,以及国内生产企业积极进行技术引进及自主开发,我国国产内窥镜微创手术医疗器械产品质量已与进口同类器械的产品质量非常接近。在全球市场上,我国内窥镜微创手术医疗器械生产企业也已具备一定的竞争实力。因此,国内领先的内窥镜微创手术医疗器械生产企业也纷纷将目光瞄准国外市场。2016 年,我国内窥镜及相关配套器械的出口规模达到7,914.24 万美元,较2015 年增长30.88%。

3)中国内窥镜微创手术医疗器械市场发展趋势分析

① 国内内窥镜微创手术医疗器械市场国产比例不断提高

目前,我国在内窥镜微创手术医疗器械领域依旧使用较多进口医疗器械。然而进口医疗器械价格昂贵,患者需要承担较高的医疗费用,与我国进一步降低患者就医费用政策相违背。因此,我国政府积极鼓励国产内窥镜微创手术医疗器械的研究与开发。虽然目前国产内窥镜微创手术医疗器械在稳定性、精密性等方面与进口产品仍具有一定的差距,但是随着技术的进一步改进及创新,部分国产产品在功能及质量等方面已接近进口产品,并且在价格方面具有较为明显的优势。2015 年3 月,国务院印发《全国医疗卫生服务体系规划纲要(2015-2020 年)》,提出:“引导医疗机构合理配置适宜设备,逐步提高国产医用设备配置水平,降低医疗成本”。随着政府的大力支持,国产内窥镜微创手术医疗器械的价格优势必将转化为竞争优势。这将给我国内窥镜微创手术医疗器械生产企业带来前所未有的发展机遇。

② 内窥镜微创手术将成为未来医院的主流手术方式

现代医疗技术的快速发展,使得微创技术在外科诊断与治疗中的应用变为现实。内窥镜微创手术具有创伤小、手术时间短、术后康复快、医护人员精神负担小等多重优势。目前,国内多数医院管理者对微创技术的认识也正在发生转变,逐步从一项新技术上升到学科诊疗理念层面。各大医院正将微创技术作为医院着力建设的核心竞争力之一。上海仁济医院、四川大学华西医院的“十二五”规划中都明确提出:“从患者角度出发,微创治疗将成为医学科技面临的重大发展机遇之一”。微创技术为医院带来的改变不仅局限于学科战略层面,医院管理者和行业制造商将微创理念和技术真正落地时,其应用理念和生产方式也从“以机构为中心”转向“以患者为中心”,微创技术必将成为未来医院的主流发展方向。而内窥镜微创手术作为微创技术中可以广泛采用的手术方式,也将逐步被更多医生及患者采用。

相关报告:智研咨询发布的《2017-2023年中国医疗器械行业分析及市场前景调研报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)