(一)、全球汽车零部件行业发展状况及发展趋势

汽车零部件行业作为汽车工业的配套行业,是其重要组成部分。汽车零部件行业的发展与汽车工业的发展息息相关, 汽车工业整车制造与技术创新需要零部件做基础,零部件的创新与发展又对汽车工业整车制造产生强大推动力。随着经济全球化和产业分工的细化,汽车零部件行业在汽车工业中的地位越来越重要。汽车零部件行业根据下游客户的不同, 可以细分为整车配套市场和售后维修市场,行业内大多数企业主要服务于整车配套市场。一台整车在出厂前需要配装数万个零部件,产业链涉及产品众多,因此,近年来全球汽车工业的蓬勃发展带动了汽车零部件行业的市场繁荣。

(1)全球汽车零部件行业发展状况

发达国家的汽车零部件行业经过长期发展,已具有规模大、技术力量雄厚、资本实力充足、产业集中度高、全球同步配套的特点;行业内已涌现出了一批以德国博世、大陆和美国江森自控、日本电装及爱信精机、法国佛吉亚和法雷奥等公司为代表的销售收入超百亿美元的世界知名零部件企业。这些国际知名的汽车零部件企业具有强大的经济实力和研发力量, 引领着世界汽车零部件行业的发展方向。

2015 年全球知名汽车零部件企业排名(部分榜单)单位:亿美元

零部件行业排名 | 企业名称 | 主营业务收入 | 国家 |

1 | 博世公司(ROBERT BOSCH) | 448.25 | 德国 |

2 | 电装公司(DENSO) | 360.30 | 日本 |

3 | 麦格纳国际(MAGNA INTERNATIONAL) | 321.34 | 加拿大 |

4 | 德国大陆集团(CONTINENTAL) | 314.80 | 德国 |

5 | 采埃孚(ZF Friedrichshafen AG) | 295.18 | 德国 |

6 | 现代摩比斯公司(HYUNDAI MOBIS) | 262.62 | 韩国 |

7 | 爱信精机(Aisin Seiki Co.) | 259.04 | 日本 |

8 | 佛吉亚(Faurecia) | 229.67 | 法国 |

9 | 江森自控有限公司(JOHNSON CONTROLS) | 200.71 | 美国 |

10 | 李尔(Lear Corp.) | 182.11 | 美国 |

11 | 法雷奥(Valeo SA) | 160.88 | 法国 |

12 | 德尔福汽车(Delphi Automotive) | 151.65 | 美国 |

13 | 矢崎(YAZAKI) | 141.04 | 日本 |

14 | 住友电工(Sumitomo Electric Industries) | 135.10 | 日本 |

15 | 捷太格特(JTEKT) | 116.70 | 日本 |

16 | 蒂森克虏伯(Thyssenkrupp) | 113.95 | 德国 |

资料来源:公开数据整理

(2)全球汽车零部件行业发展趋势

①采购全球化

在全球一体化背景下,面对日益激烈的竞争,世界各大汽车公司为了降低成本,在扩大生产规模的同时逐渐减少汽车零部件的自制率,采用零部件全球采购策略。同时,国际零部件供应商为了获取更大利益,减少甚至停止其部分不占竞争优势产品的生产,转而在全球采购具有比较优势的产品。

②系统配套、模块化供应逐渐兴起

日益激烈的市场竞争迫使整车厂商从采购单个零部件转变为采购整个系统。这一转变不仅有利于整车厂商充分利用零部件企业专业优势, 且简化了产品配套环节,缩短了新产品开发周期。系统供应商由于日益深入参与整车厂商新产品的研发、设计、生产过程,其技术和经济实力也逐步强大。系统配套催生了零部件企业的模块化供应,在模块化供应中,零部件企业承担起更多的新产品、新技术开发工作,整车厂商在产品及技术上越来越依赖零部件企业,零部件企业在汽车产业中的地位越来越重要。

③产业转移速度加快

欧美、日本等发达国家的劳动力成本较高,导致这些国家生产的汽车零部件产品缺乏成本优势。为应对市场竞争,上述国家的大型汽车零部件企业加快了产业转移速度,不但向低成本国家和地区大规模转移生产制造环节,而且将转移范围逐渐延伸到了研发、设计、采购、销售和售后服务环节,转移的规模越来越大,层次越来越高。中国、印度等国成为吸引全球汽车零部件产业转移的主要目的地。

④优势企业市场份额渐趋集中

在专业化分工日趋细致的背景下,整车厂商由传统的纵向经营、追求大而全的生产模式向精简机构、以开发整车项目为主的专业化生产模式转变,行业内形成了一级零部件供应商、二级零部件供应商、三级零部件供应商等多层次分工的金字塔结构。一般来说,层级越低,该层级的供应商数量也就越多。而当前零部件生产企业的大型集团化, 已逐步导致整车厂商与一级零部件供应商之间的结构发生相应的变化,一级零部件供应商的数量不断减少。随着零部件企业集团化的不断深化,汽车行业已日益形成少数几家零部件企业垄断了某个零部件的生产,而提供给多家整车厂商的结构。

(二)、我国汽车零部件行业发展状况及发展趋势

(1)我国汽车零部件行业发展状况

得益于国内汽车产销量、保有量的持续增加和零部件采购的全球化,我国汽车零部件行业取得了长足的发展,行业发展状况如下:

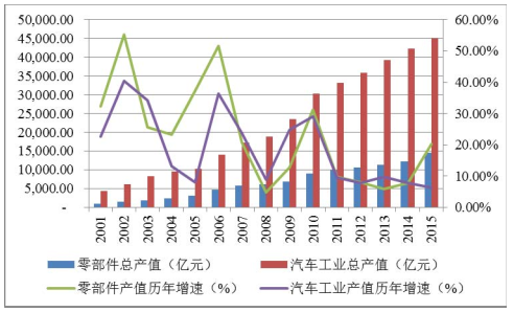

加入 WTO 以来,我国汽车零部件行业规模迅速扩大, 2001 至 2015 年汽车零部件工业产值年均复合增率约为 23.10%,高于汽车工业总产值 18.86%的年均增速。

2001-2015 年国内汽车零部件行业产值及增速情况

资料来源:公开数据整理

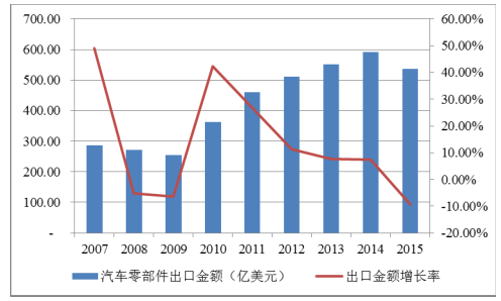

受益于产业政策的支持及汽车零部件采购的全球一体化, 我国汽车零部件的出口规模快速增长,且主要出口国家和地区为工业发达的美国、日本和欧盟等。我国的汽车零部件出口金额由 2007 年的 286.91 亿美元上升至 2015 年的 536.83亿美元,平均增长率达 8.15%。

2007-2015 年我国汽车零部件的出口情况

资料来源:公开数据整理

然而,我国零部件工业产值占汽车工业总产值的比重仍在 30%左右,远低于发达国家的 60%-70%。其原因是我国本土汽车零部件企业的产品更多地集中在低附加值产品领域,在关键零部件产品的设计开发、制造工艺水平及供应链管理等方面还难以适应跨国汽车企业对整车匹配的较高要求,在参与整车同步研发、零部件系统集成等方面的技术力量也较为欠缺, 难以在较短时间内形成对进口关键零部件的大规模替代。

(2)我国汽车零部件行业发展趋势

①我国汽车零部件行业前景广阔,未来将加快重组步伐,逐步形成产业集群汽车零部件行业是整车制造的配套行业, 其行业发展前景与整车制造行业的发展前景密切相关。我国的整车制造行业处于产业成长期,人均汽车保有量依旧很低,正处于以汽车消费为代表的消费升级阶段,国内汽车需求仍将保持持续增长,市场容量较大。

我国汽车零部件企业数量较多、从业人员众多,但行业普遍存在单家企业投资不足、资金分散、高精尖人才缺乏、产品技术水平不高等问题,导致行业内企业规模普遍较小、行业集中度不高、生产技术和管理经验较为滞后。未来我国汽车零部件企业面对激烈的市场竞争,将加快产业整合步伐,通过兼并重组、上市融资,扩大企业规模,提升技术及经营管理水平,形成一些在细分市场具有国际竞争力的企业。

随着我国汽车零部件企业规模化、专业化程度的加深,汽车零部件行业的产业集群也初具雏形,现已初步形成东北、京津、华中、西南、长三角、珠三角等六大零部件产业集群,产业集群效应将带动我国汽车零部件产业竞争力加速提升。

②我国自主品牌整车的进一步发展将带动我国汽车零部件企业的发展

汽车零部件企业基于供应链管理而与整车企业建立了长期战略合作关系, 其技术及质量水平在与整车企业的研发生产互动过程中不断提升。随着国内一汽、东风、上汽、长安等具有较大规模的自主品牌整车企业的快速发展,必将进一步带动国内自主汽车零部件企业的快速发展。

③关键零部件核心技术将逐步为国内自主零部件企业所掌握

随着国家加大对汽车零部件产业的政策支持力度, 未来汽车关键零部件研发生产的核心技术将逐步为国内零部件企业所掌握。一批市场领先的本土自主品牌零部件企业将紧跟当前汽车高科技发展前沿,通过加大资金、人才、技术、设备等方面的投入,通过自主创新、集成创新和引进消化吸收再创新等方式,逐步实现在国内汽车关键零部件领域核心技术的突破及创新, 逐步在一些核心技术领域达到国际领先水平,并借助本土化优势扩大在高端零部件市场的份额,进而推动我国汽车工业的自主发展。

④日益提高的节能环保要求推动汽车零部件行业技术水平不断提高

近年来,随着我国对环境保护、节能减排的日益重视,节能、低耗、环保越来越成为我国汽车工业发展的焦点。我国相继出台了一系列的汽车行业节能减排产业政策,对汽车零部件在环保、节能等方面的性能提出了更高的要求,在给汽车零部件行业带来诸多挑战的同时,也促使汽车零部件企业不断研发创新,提高产品技术水平。

⑤售后市场将成为汽车零部件行业未来的主要增长点之一

近几年,我国汽车保有量逐年上升, 2015 年超过 1.72 亿辆,全国有 40 个城市的汽车保有量超过百万辆,美国的这一数字为 2.65 亿辆。未来 5 年,预计中国每年将至少售出 2,500 万辆汽车,到 2020 年,中国的汽车保有量将达到 3 亿辆左右。汽车保有量的快速增长推动了我国汽车售后市场的发展,带来汽车零部件的大量市场需求。与汽车工业发达的欧美国家相比,我国汽车售后市场在品牌化、专业化、规模化方面还处于初级阶段,未来随着汽车产业的发展,我国汽车售后市场规模将不断扩大。

(三)行业竞争格局

1、行业竞争格局和市场化程度

近年来,各项扩大内需政策措施的推出,有力推动了我国汽车产业平稳较快发展,也为汽车零部件行业的快速发展提供了保障。汽车零部件企业在为汽车整车配套的过程中, 为适应整车制造企业提出的更高要求和汽车零部件本身复杂性及专业化生产的特点,按照“零件→部件→系统总成”的产业关系形成了金字塔式的多层次分工体系,即供应商按照与整车制造企业之间的供应关系分为一级供应商、二级供应商、三级供应商等多层级关系。一级供应商的企业规模较大、资金实力较强,配套的产品附加值较高、技术含量高,企业具有较强自主开发能力,大都为汽车零部件的总成供应商;二级供应商市场意识强,经营机制灵活,实行产品专业化策略,产品成本具有竞争力,具有技术和管理优势。本公司即属于二级供应商,近年来已逐步往一级供应商层级发展;三级供应商主要为大量规模较小的零件供应企业,产品附加值较低、规模较小、资金实力弱。

具体到注塑零部件方面,因塑料具有重量轻,易加工等优点,其应用能有效降低汽车的重量,达到节能减排的目标。同时,随着塑料材料物理、化学性能的不断提高,塑料材料已经能部分代替钢材应用于汽车零部件中,尤其是新材料及新成型技术的出现,使得注塑零部件在汽车工业中的消费量日益增加。

由于大部分塑料零部件需要依靠模具成型, 使得模具开发成为塑料零部件生产的基础,而模具开发又需要依靠产品设计进行,因此结合汽车注塑零部件的特点及汽车零部件行业企业的总体特点,可以从产品设计、模具开发和注塑生产三个环节划分行业竞争格局。同时具备较强的产品设计能力、模具开发实力并能对高精度塑料零件进行规模化注塑生产的企业具有最高的竞争能力; 缺乏产品设计而只进行模具开发和注塑生产的企业竞争能力次之;相应地,仅具有注塑生产能力的企业竞争能力最弱。竞争能力较低的企业,下游客户品牌认知度较低,较难进入国际知名一级供应商乃至整车品牌的供应链体系, 无法直接与较高层次的塑料零件生产企业形成竞争。

汽车整车是众多零部件的总成,由于汽车零部件产品种类繁多,应用广泛,结合汽车零部件行业特有的金字塔体系可知,行业整体集中度不高,企业数量较多。

2、行业内主要企业及其市场份额

改革开放以来,在国家产业政策的大力支持下,我国汽车零部件行业取得了长足的发展,形成了较大的产业规模,培育出一批以继峰股份、世纪华通、京威股份、天龙股份、双林股份、贵航股份、胜华波为代表的优秀企业,这些国内行业主力厂商通过不断的技术研发和市场开拓,已具有较为成熟的产品体系、较为完善的营销网络和较强的技术开发能力,占据了国内汽车零部件市场较大的份额。

国内汽车零部件行业主要企业的基本情况如下:

公司名称 | 主要产品 | 终端客户 | 相关说明 |

继峰股份 | 头枕、座椅扶手、支杆 | 一汽大众、东风日产、神龙汽车、一汽轿车等 | 国内较大的汽车座椅扶 手供应商 |

世纪华通 | 汽车热交换系统、内外饰件、空调类、车灯类和安全系统零部件 | 别克、雪佛兰、斯柯达、 桑塔纳、大众、五菱、荣威等 | 公司的散热器水室产品 在国内外具有较高声誉,在国内乘用车市场占有 率始终保持在较高水平 |

京威股份 | 汽车内外饰件零部件 | 一汽大众、华晨宝马、上海通用、上汽大众、长安福特等 | 国内较大的汽车内外饰 零部件供应商, 各类别产品市场占有率较高 |

天龙股份 | 汽车发动机、车窗、座椅、仪表和空调类系统零部件 | 大众汽车、本田等 | 国内较大的汽车发动机 风扇、摇窗齿轮箱、方向盘手柄供应商, 拥有较高的市场占有率 |

双林股份 | 汽车发动机、座椅、内外饰件和空调系统零部件 | 上海通用、上汽大众、福特、丰田等 | 在汽车注塑零部件领域 拥有较高的市场占有率 |

贵航股份 | 汽车密封条、汽车电器开关和锁匙总体、汽车雨刮器、玻璃升降器、汽车散热器 | 一汽大众、上汽大众、北京现代、悦达起亚、比亚迪、江铃等 | 国内较大的汽车雨刮器 供应商 |

胜华波 | 雨刮总成、连动杆、雨刮马达、刮臂、标准刮片等 | 一汽、 二汽、 上汽、 北汽、奇瑞汽车、华晨汽车、长安汽车、吉利汽车、江淮汽车、比亚迪汽车、中国重汽、哈飞汽车、昌河汽车、江铃汽车、福田汽车、长城汽车、长丰汽车、上汽通用五菱、东风柳汽、海马汽车等 | 国内较大的汽车雨刮器供应商 |

资料来源:公开数据整理

(四)、市场供求状况及变动原因

(1)市场需求状况及变动原因

汽车零部件行业的发展与汽车行业息息相关, 随着近年来汽车市场持续稳定发展,全球及中国的汽车产销量不断增长,市场对汽车零部件产品的需求日益增加。目前,全球及我国汽车零部件行业整体呈现良性上升态势。

汽车零部件的需求受国内外汽车市场的直接影响,汽车销量的平稳增长、汽车部件出口量的快速增加和汽车售后市场的发展壮大都将增加汽车零部件的需求。

(2)市场供给状况及变动原因

目前我国汽车零部件生产企业基本能够满足国内汽车配套和售后市场的需求,但仍然面临产品技术水平不高,产品自主开发能力较弱,产品质量不稳定等问题,无法满足客户品质要求提升带来的巨大市场需求,目前一些中高档汽车零部件产品仍须从国外进口。

2007-2015 年中国汽车零部件进口金额

资料来源:公开数据整理

行业中,就中高端零部件产品及配套总成系统零部件的层面来讲,少数较大规模的企业提供了大部分的市场供给,行业集中度较高。由于汽车零部件行业的中高端市场进入壁垒较高,认可时间和周期较长,短期内不会出现大量企业进入该细分市场的情况。

(五)、行业利润水平变动趋势及变动原因

低端汽车零部件生产企业由于技术含量低、竞争激烈,利润水平较低;中高端汽车零部件由于市场需求旺盛、技术壁垒较高,利润水平较高。

汽车零部件行业利润水平主要受以下因素的影响:

①整车市场竞争状况

随着汽车行业市场竞争不断加剧,整车厂商推陈出新的周期不断缩短。新车型面市初期平均售价较高,相应汽车零部件行业利润水平也较高。但随着新车型面市时间变长及替代车型上市, 降价是汽车行业的必然规律。为保证其利润水平,整车厂商将降价压力转嫁给相应配套总成系统的一级供应商, 要求配套产品每年降价一定比例,同时一级供应商会将降价压力传递给二级供应商,从而影响汽车零部件行业整体利润水平。二级供应商中的优秀企业, 由于具备较强的开发能力,能紧跟整车厂商推陈出新的步伐,其利润水平受影响相对较小。

②原材料价格波动及人工成本的变化

生产汽车零部件的主要原材料是包括 POM、 PA、 PBT、 PP 等塑料粒子在内的石油化工产品及钢材等金属材料。原材料价格的波动,对汽车零部件企业的生产成本有较大影响,从而影响行业总体利润水平。

此外,人工成本的上升将影响到行业利润水平。不过,由于本行业人工成本的占比一般较低,人工成本的上升不会对行业利润水平造成重大不利影响,企业可通过提高设备的自动化水平降低人工成本上升的不利影响。

③品牌及产品技术含量

汽车零部件企业的产品设计能力、 模具开发能力及生产能力决定了零部件企业在一级供应商乃至整车厂商研发生产活动中的参与程度。具有较强产品设计能力、 模具开发能力及生产能力的企业能够深入参与一级供应商和整车厂商的生产过程,从而能获得较高的利润水平。

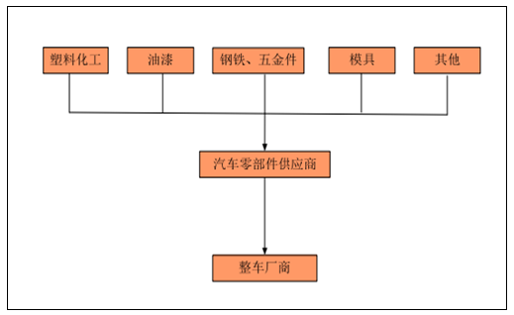

(六)所处行业与上、下游行业之间的关联性及其影响

行业上游主要为塑料化工、钢铁等行业,下游为整车制造行业。具体如下图所示:

资料来源:公开数据整理

1、本行业与上游行业的关联性及影响

目前使用的主要原材料是包括 POM、 PA、 PBT、 PP 等塑料粒子在内的石油化工产品及镀锌板等金属材料。近年来受石油、铁矿石等基础原料价格波动较大的影响,主要原材料的采购价格也变动较大。

2、本行业与下游行业的关联性及影响

国内汽车零部件企业的下游客户主要是整车厂商或上级零部件供应商。根据汽车行业金字塔型的产业链关系可知,越接近“金字塔”上端,企业数量越少,因此在产品价格方面, 整车厂商或上级零部件供应商一般对下级零部件供应商具有较强的议价能力。

相关报告:智研咨询发布的《2017-2022年中国汽车零部件行业竞争现状及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告

《2024-2030年中国汽车零部件行业市场供需态势及未来趋势研判报告》共八章,包含汽车零部件及配件制造行业财务状况分析,汽车零部件行业重点企业财务状况,汽车零部件行业银行信贷建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。