1、移动通信设备制造业概述

(1)全球移动通信设备制造业发展概况

1)全球移动运营商资本支出保持平稳

移动运营商的资本支出是移动通信设备行业发展的直接驱动因素,自 2010 年开始,全球移动运营商看好移动通信发展潜力,加紧部署移动通信网络,截至 2016 年底总资本支出已达 12,000 亿美元。其中, 2010 年至 2015 年移动运营商资本支出持续增长,得益于 4G 技术的快速发展, 2015 年移动运营商资本支出以 1,970 亿美元达到峰值, 2016 年移动运营商资本支出较 2015 年略有下降。

2)全球移动用户数量和移动数据流量需求大幅提升

移动用户需求的增加是移动运营商增加资本支出的根源性因素, 也是移动通信设备行业发展的间接推动因素; 全球移动用户数量和移动数据流量需求的增加客观上反映出移动通信设备制造业的增长。

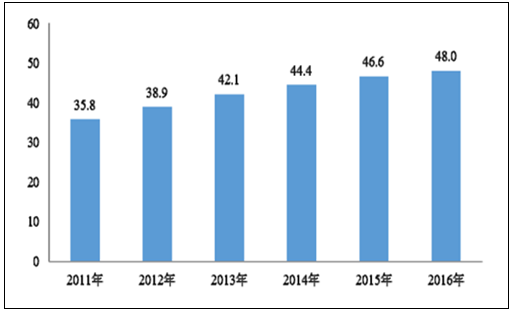

2011 年至 2016 年全球移动用户数量持续增加,从 2011 年的 35.8 亿人增长至 2016 年的 48.0 亿人,约占全球人口总数的 65%。

2011 - 2016 年全球移动用户数量

资料来源:公开数据整理

3G、 4G 技术的快速渗透推动了智能手机的普及,根据 GSMA 统计, 2016年底,发达国家和地区智能手机普及率达到 65%,发展中国家和地区智能手机普及率也从 2010 年的 5%增长至 47%。智能手机的普及促进移动数据流量需求的大幅增长,全球每月移动数据总流量从 2015 年的 5.3EB 增长至 2016 年的 8.5EB,预计2022 年将增长至 69EB, 6 年内复合增长率将高达 45%。

全球移动用户数量和移动数据流量需求的大幅提升对移动通信设备的覆盖率和技术能力提出了更高要求, 同时也为移动通信设备行业的发展提供了更为广阔的空间。

3)地区间发展不平衡,发展中国家潜力巨大

由于世界各国在经济实力、技术水平和产业政策等方面的差异,全球范围内各地区移动通信技术发展水平和通信设备覆盖率并不均衡,技术制式、移动用户渗透率及移动数据流量需求差异较大, 发达地区发展水平显著优于发展中国家和地区。

发达国家和地区 2016年底移动用户渗透率为 84%,而拉美、亚太、中东和撒哈拉以南的非洲地区移动用户渗透率分别为 70%、 65%、 59%和 44%; 2016 年北美和欧洲 3G、 4G 网络连接量已分别达到网络连接总量的 90%和 75%,而拉美、亚太、中东和撒哈拉以南的非洲地区该比例分别仅为 61%、 53%、 47%和 33%,且过去的几年中大部分的 4G 网络在欧美等发达国家建立。目前大部分的移动数据流量需求来自北美和西欧,月户均数据流量需求分别为 5.1GB 和 2.7GB,而其他地区均未超过 2GB,移动数据流量需求地区差异明显。

目前,欧美等发达国家的 LTE 网络部署已接近成熟,发展中国家和地区开始发力; 2012 年发展中国家和地区 4G 网络数量仅占全球 4G 网络总数量的四分之一左右,至 2016 年已达到近 50%, 2016 年新增 4G 网络中有四分之三来自发展中国家。发展中国家和地区的 LTE 网络部署为移动通信设备行业带来广阔的发展空间。

(2)我国移动通信设备制造业发展概况

1)近两年我国移动通信固定资产投资完成额快速增长

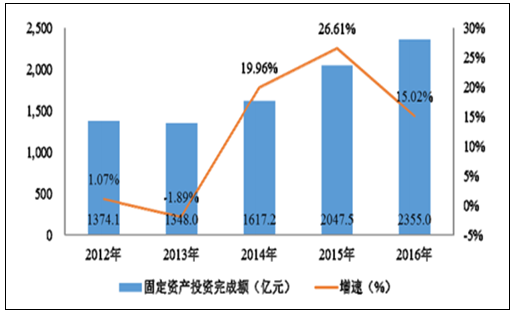

2012 年至 2016 年,我国移动通信固定资产投资完成情况整体向好, 2012 年至 2013 年保持稳定; 2014 年至 2016 年移动运营商集中力量进行 4G 网络建设,推动固定资产投资完成额实现快速增长。

2012 - 2016 年我国移动通信固定资产投资完成情况

资料来源:公开数据整理

2)我国移动通信设备行业持续发展

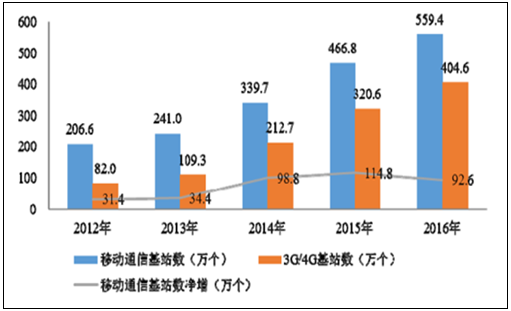

2012 年至 2016 年,我国移动通信设备行业持续发展,移动通信基站总数和净增数均持续增长;其中, 2014 年至 2016 年 3G、 4G 基站数量增长迅速。

2012 - 2016 年我国移动电话基站发展情况

资料来源:公开数据整理

3)我国移动用户数量和数据流量需求大幅提升

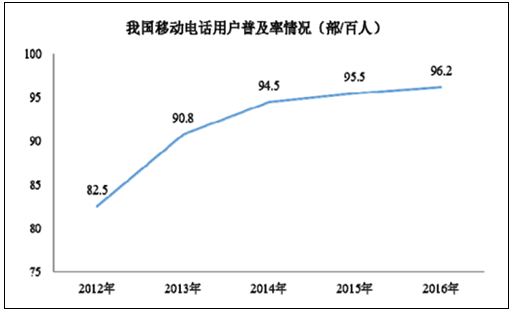

近年来,我国移动电话用户普及率持续提升,从 2012 年的 82.5 部/百人提升至 2016 年的 96.2 部/百人。

2012-2016年我国移动电话用户普及率情况(部/百人)

资料来源:公开数据整理

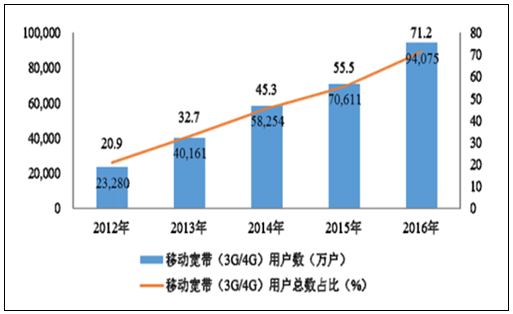

伴随移动网络技术更迭速率的加快, 我国 3G、 4G 移动网络用户数快速增加,从 2012 年的 23,280 万户增长至 2016 年的 94,075 万户,年复合增长率高达41.78%, 3G、 4G 移动网络用户总占比也从 2012 年的 20.9%提升至 2016 年的71.2%。

2012 -2016 年我国3G、 4G 用户发展情况

资料来源:公开数据整理

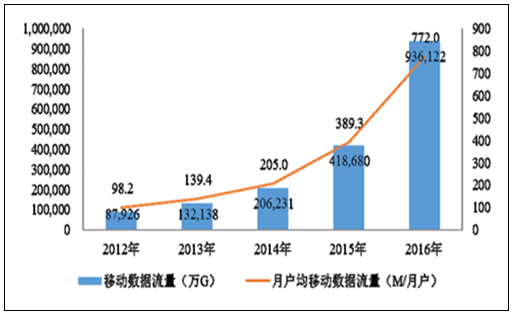

3G、 4G 技术的快速发展及智能手机的迅速普及促使移动数据流量需求的大幅上升, 2012 年至 2016 年,我国月户均移动数据流量从仅 98.2MB 增长至772.0MB,年复合增长率达到 67.45%。

2012 - 2016 年我国移动数据流量发展情况

资料来源:公开数据整理

(3)移动通信设备制造业发展趋势

1)需求旺盛,市场规模稳步扩大

A.移动用户需求保持增长, 4G 网络布局持续推进

不断增长的移动用户渗透率和数据流量需求要求更优良的移动网络通信质量和更广阔的网络覆盖率, 从而对移动通信设备的技术升级和建设密度提出更高要求。

从全球范围来看,至 2020 年底, 全球移动用户数量将达到 56.6 亿, 占人口总数的比例将达到 73%; 2022 年底移动数据流量总量将达到 69EB。

从我国范围来看, 4G 发展仍是我国移动通信市场竞争的焦点。国家发改委和工信部 2016 年 12 月联合发布的《信息基础设施重大工程建设三年行动方案》中明确提出推动 4G 网络覆盖的目标和举措。根据中国移动 2016 年半年报,截至 2016 年上半年中国移动拥有达到 4.29 亿的 4G 客户和 132 万个 4G 基站,市场份额保持领先,未来将保持合理的营销投入,确保 4G 领先地位;根据中国联通 2016 年年报,中国联通在 2016 年全面深入实施聚焦战略,聚焦 4G 发展,聚焦重点区域, 4G 用户总数达到 10,455 万户,拥有 4G 基站 73.6 万个;根据中国电信 2016 年半年报,中国电信 2016 年上半年 4G 拉动移动业务规模发展成效显著,拥有 4G 用户达到 9,010 万户,未来中国电信将把握技术和市场变化的机遇,快速推进 4G 用户规模扩张,提升用户渗透率,不断提高客户价值。综上所述,4G 业务在未来一段时间内仍然是中国移动、中国联通、中国电信重点发展方向。

B.4.5G 大幕拉开, 5G 商用指日可待

随着新兴服务如 4K 视频、 VR(虚拟现实)、 AR(增强现实)、无人驾驶和物联网等的兴起,现有的 4G 网络将远远无法满足我们的需求, 5G 的发展成为必然。 一般来说一种新的移动通信技术商用化之后会迎来一个大规模的投资高峰期,因此未来 5G 的商用将会带动新一轮的移动通信设备投资高峰。

根据国际标准组织 3GPP 的路标, 5G 的规模商用将在 2020 年实现,而当前物联网等新技术的发展迫切需要更加高速的移动网络, 因此, 为了实现 4G 向 5G的平滑演进, 3GPP 制定了 4.5G 的国际标准。 2015 年 10 月, 3GPP 将 4.5G 正式命名为 LTE-Advanced Pro, 4.5G 可以基于现有网络快速部署,以便运营商开展新的业务。华为在业内率先提出 4.5G 理念,积极参与标准组织,推动了 4.5G 标准 LTE-Advanced Pro 在 3GPP 协议的落实, 目前华为同全球多个领先的运营商在挪威、德国、澳大利亚、科威特、沙特、阿联酋、中国、日本、加拿大以及新加坡等国家试商用了 4.5G,应用成果良好;中国联通和中国电信以 LTE FDD 牌照发放为契机,积极试验载波聚合技术,推出 4G+业务并将其作为未来业务发展的重要推动力量。全球 4.5G 的大幕已经拉开,未来 4.5G 的应用对移动通信设备提出新要求的同时,也为其发展提供了契机。

当前, 5G 标准化工作已经全面拉开序幕。国际电信联盟(ITU)已完成 5G愿景研究,确定了 5G 命名、典型场景和关键能力指标体系,并正式发布了IMT-2020(5G)工作计划;国内外主流企业已经达成共识,将在国际主流移动通信标准组织 3GPP 制定全球统一的 5G 标准;根据 3GPP 工作计划, 2016 年初启动5G 标准研究, 2018 年 6 月将完成第一版 5G 标准, 2019 年 9 月将完成 5G 标准版本的制定。

北美、欧盟、日韩等国家和地区积极部署 5G 试验以推动 5G 技术、标准与产业发展。我国在 IMT-2020(5G)推进组的组织下,企业、高校和科研机构全方位开展 5G 研发,在 5G 需求、技术及频谱领域取得了一系列的研究成果,有力地推动了全球 5G 技术、标准的发展,目前已完成 5G 愿景与需求研究并获得全球广泛共识,在业界率先明确 5G 技术路线及核心关键技术,并发布 5G 无线和网络技术架构。当前我国 5G 标准化工作已经启动,并于 2016 年 1 月正式全面启动 5G 技术研发试验。在 2016 年 12 月 19 日-21 日召开的 2016 年中国移动全球合作伙伴大会上, 中国移动总裁李跃表示, 将共同推动 5G 全球统一标准, 2016年中国移动的重点在于 5G 技术实验, 2017 年将开展较大规模的 5G 外场实验,希望 2018 年能够推动 5G 的试商用, 2020 年实现全国范围的 5G 商用。

2)新兴国家进一步加强移动通信网络部署

欧美等发达国家的 LTE 网络部署已接近成熟,而以印度为首的国际新兴国家近年来在信息技术领域开始发力,其巨大的市场潜力日益显现,逐渐成为通信设备产业的核心竞争市场和产业重心所在地。 各大通信主设备商加速全球战略布局,纷纷将战略重点延伸至这些新兴国家。据华为 2015 年年报显示,华为已为全球运营商开通了 400 多张 LTE 商用网络及 180 多张 EPC 商用网络,并服务于全球近一半的 LTE 用户。新兴国家加速布局 LTE 网络为移动通信设备行业的发展带来了机遇。

根据工信部总体部署,我国的 5G 基础研发试验将在 2016 年到 2018 年进行,之后进入 5G 网络建设阶段,并有望在 2020 年正式商用。

2、通信系统配套件行业概述

(1)行业特点

1)行业兼具技术密集与资本密集特点

本行业具有技术密集特点,通信系统配套件生产对研究设计、加工工艺、生产技术、质量控制、装备精度等均有较高要求。

同时,本行业亦具有资本密集特点,通信系统配套件的生产需要购置模具加工设备、压铸设备、 CNC 加工中心、自动装配生产线等高价值设备,对行业内企业的资金实力及准入门槛要求较高;并且下游通信主设备商通常实力雄厚,具备较强的产业话语权,要求供应商提供一定信用期。上述因素均对行业内厂商的营运资金投入规模、周转能力和使用效率提出了较大挑战。

2)产品定制化程度高

由于全球移动运营商的频率资源比较分散, 各通信主设备商的通信设备产品差异化明显,导致通信系统配套件没有统一的行业标准,产品的参数、规格、技术标准主要根据客户需求而定,产品种类繁多,并且均以个性化设计和定制化生产为主。这一特点要求本行业生产企业具有较强的研发能力和快速的响应能力。

3)下游客户集中度较高,行业内企业客户资源具有较高的稳定性

本行业下游通信主设备商市场份额日益集中, 2014 年前五大通信主设备商华为、爱立信、诺基亚、阿朗、中兴占据全球约 80%的市场份额,集中度较高。 2015 年 4 月诺基亚确认将以 156 亿欧元的价格收购阿尔卡特朗讯,历经 19 个月后,2016 年 11 月诺基亚宣布正式完成对阿尔卡特朗讯 100%股权的收购,至此全球大型通信主设备商仅剩华为、爱立信、诺基亚-阿朗、中兴四家。 2015 年,五家通信主设备商中,华为以 358 亿美元运营商业务收入独占鳌头,爱立信以 294 亿美元运营商业务收入紧随其后,诺基亚和阿朗运营商业务收入分别为 125 亿美元和 155 亿美元,中兴以 88 亿美元排名最后。通信主设备商市场份额日益集中,使得通信系统配套件厂商对客户的依赖程度随之增加。但行业内企业的客户资源具有较高的稳定性。 行业内企业在向下游主设备商供货前,通常要接受下游客户严格的资质审查。资格审查涵盖企业产品开发设计能力、供货速度、产能保证、生产管理、质量控制、资信状况、环境保护等各方面,耗时较长,因此下游客户确定合格供应商名单后,为避免因频繁更换供应商而造成额外经济损失,一般会与供应商保持较为稳定的合作关系。

(2)行业发展趋势

各大通信主设备商为降低成本,一般将通信系统配套件外包生产,如诺基亚和爱立信正在逐步由通过自行生产和委托代工企业 OEM 模式转变为通过直接外购模式获取通信系统配套件。 通信主设备商对通信系统配套件的直接外购将使得全球通信系统配套件市场逐步扩容。

4G 网络建设稳步推进,为通信系统配套件厂商带来持续收益。同时,全球4.5G 新技术的大幕已经拉开,在不远的将来, 4.5G 将对通信基站设备提出新的需求。由于 4.5G 采用了 4T4R 和载波聚合等新的技术,天线的通道数从 2 个增加到 4 个,相应 RRU 的滤波器、功放个数均需要增加。未来 4.5G 的应用和普及将为通信系统配套件市场提供广阔的容量。从更为长远的角度来看,未来 5G 的商用将会带动新一轮的移动通信基站投资高峰, 从而为通信系统配套件产品带来更为广阔的市场空间。未来不断上升的数据通信需求推动了 5G 关键技术——超密集组网(UDN)的提出,超密集组网通过增加小基站部署密度可实现频率复用效率的巨大提升, 未来基站数量的大幅提升将直接拉动基站侧通信系统配套件的需求。

相关报告:智研咨询发布的《2017-2022年中国移动通信行业市场竞争格局与投资前景评估研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国垂直式探针卡行业市场政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:国产化替代进程提速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国新型绝缘材料行业发展历程、供需情况、市场规模、竞争格局及趋势研判:云母材料市场规模增长,为新型绝缘材料提供稳定原材料保障[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![研判2026!中国汽车天窗行业产业链、产需量、市场规模、竞争格局、发展趋势:汽车天窗市场持续扩容,国产替代加速崛起[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国漂浮式光伏行业产业链、装机容量、企业格局、重点企业、产品价格及竞争趋势分析:中国企业为推动全球漂浮式光伏规模化落地的核心力量[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国MXene材料行业关键性能、产业链、市场现状、研发进展及布局企业分析:作为新型二维材料,行业开启从实验室研发到产业化的关键跃升[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国无人机行业政策、壁垒、产业链、市场现状、竞争格局及发展趋势分析:行业将朝着隐性化、微型化方向发展,在民用领域的渗透率持续攀升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)