按照播放方式划分,视频内容可以分为直播和录播两种类型。目前国内录播以 PGC内容为主,电视剧、综艺等播放渠道主要是传统有线电视网络和互联网视频网站,电影则在影院上映。直播多以 UGC 为主,播放平台为斗鱼、虎牙等互联网各大直播平台。

各渠道市场现状

数据来源:公开资料整理

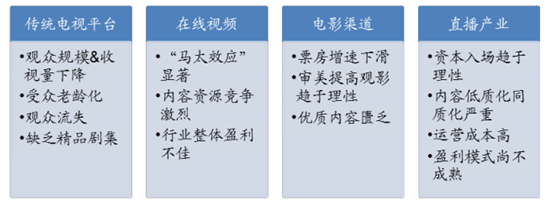

如今传统电视媒体市场遇冷,观众规模和收视市场都逐渐缩减,然而同时,作为新兴渠道的线上媒体和直播平台盈利状况也都不容乐观。市场发展遭遇瓶颈期,急需挖掘有效盈利模式。

一、传统电视渠道分析:观众流失严重 电视媒体遇冷

1、传统电视渠道发展受阻,观众规模收视量两维度缩减

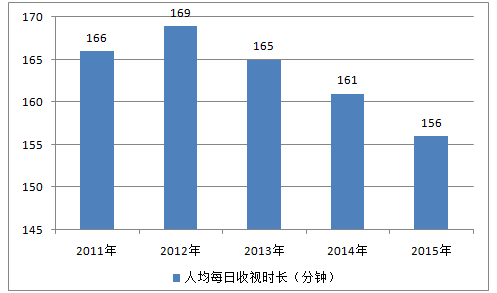

根据视统计数据显示,对历年所有调查城市,2015 年人均每日收看时间为 156 分钟,相比 2011 年的 166 分钟下降了10 分钟,下降幅度明显。2012年由于奥运会等大型节目的支撑,人均收视时长达 169 分钟,此后收视总量不断递减。观察 2012-2015 年收视总量的递减幅度,2013 年、2014 年均同比下降了 4 分钟至 165分钟和 161 分钟,2015 年同比下降 5 分钟,收视量的减少幅度加大。我国电视收视情况日益下滑,传统电视渠道发展受阻。

将收视总量的下降分解为观众规模和收视时长两个维度,分析表明收视的市场总量下降主要由于观众规模的缩减。2011 至 2015 年,观众的平均到达率从 69.5%一路下滑至 62.3%,下降十分显著;另一方面,观众的人均每日收视时长在 2015 年以前处于上升趋势,2015 年小幅减少一分钟至 251 分钟。

2011-2015年全国人均每日收视时长

数据来源:公开资料整理

2011-2015年平均到达率和观众人均每日收视时长

数据来源:公开资料整理

2、传统电视媒体受众老龄化,观众向在线视频转移

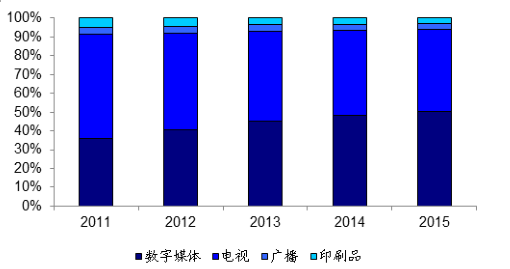

在收视的年龄分布上,分析2015 年电视观众结构特征发现,45 岁以上的观众集中度高于其他观众,其中 45-54 岁观众占比最高,不仅收视贡献大,而且收看倾向性较强;25-54 岁的观众是整体电视市场的主力收视群体,其收视量占到了总量的 51.9%。25 岁以下的观众占比较小,新媒介的发展对年轻用户来说更具吸引力,抢夺了一部分的年轻电视观众。从人均日均使用各主流媒介时长也可看出,虽然电视与主流媒体仍可勉强保持平分秋色,但收看市场逐年下滑已是不可逆转的趋势,数字媒体已成为人们日常使用时长最长的媒介。

2015年观众结构特征

数据来源:公开资料整理

2011-2015年中国人均日均使用各主流媒介时间占比

数据来源:公开资料整理

二、视频网站分析:马太效应显著 ,盈利依旧困难

1、会员和广告收入,网络视频行业 两大收入来源

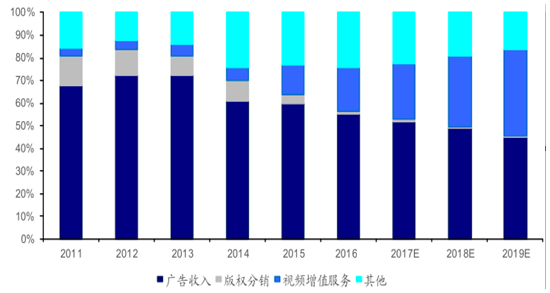

在线视频行业多年来广告收入占比虽逐年下降,但持续领先,2016 年广告收入占比54.9%;2016 来,各视频企业发力会员业务,通过引进优秀内容,会员独家观看、提前观看等方式,不断扩大付费会员规模,用户付费比例上涨迅速,带来视频行业营收结构调整,2016 年用户付费占比 19.3%,相较去年的 13.1%,增幅达 47%,未来将和广告收入共同带动收入增长。

2011-2019年中国在线视频行业收入构成

数据来源:公开资料整理

随着视频网站对会员特权的增多、对盗版资源打击力度的增强、独家内容的霸占以及多种捆绑销售,各家视频网站的会员销量实现了快速成长。2016 年 3 月至 11 月,乐视付费会员数量从 2000 万增至 5000 万以上;2016 年 6月,爱奇艺宣布 VIP 会员数量突破 2000 万;2016 年 11 月,腾讯视频宣布付费会员数量突破 2000 万;2016 年 12月,优酷宣布会员数量突破 3000 万。

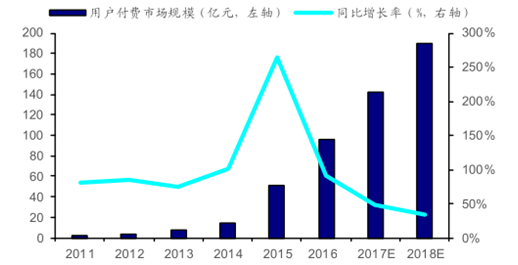

2016 年在线视频用户付费市场将保持高速增长。2016 年中国在线视频用户付费市场规模为 96.2 亿元,同比增长率为 90.8%。继 2015 年市场规模爆发之后,2016 年市场将继续保持高速增长。

2011-2018年中国在线视频用户付费市场规模

数据来源:公开资料整理

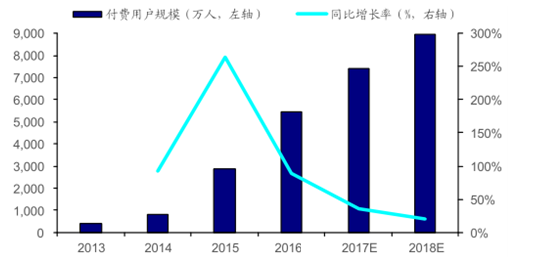

2013-2018 年中国在线视频付费用户规模

数据来源:公开资料整理

用户付费市场的爆发是整个行业多年探索和积累的必然结果,会员和广告收入将成为推动网络视频行业扭亏为盈的两架马车。同时,付费会员的运营也将成为未来 1-3 年内在线视频企业的核心战略之一,视频企业的内容采购和生产,以及运营和推广都将为其提供助力,形成一个完善的付费生态系统。

相关报告:智研咨询发布的《2017-2022年中国视频网站行业市场深度调研及投资前景分析报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国调制解调器行业工作原理、产业链图谱、市场现状及趋势分析:全数字化时代,调制解调技术支撑卫星微波多场景通信[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2026年中国聚苯硫醚行业生产工艺、发展历程、市场规模、竞争格局及趋势研判:下游需求持续释放,带动聚苯硫醚产需规模稳步扩大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国牛磺酸行业发展历程、产业链、市场规模、产量、需求量、竞争格局、发展趋势研判:健康消费持续升级,行业需求持续释放[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)