自九十年代以来,在中国经济持续快速增长和人均收入水平不断提高的背景下,珠宝首饰消费在满足保值需求外,亦是人们追求时尚、彰显个性和身份地位的需要。目前,中国已经成为世界第二大钻石加工基地、世界上最大的玉石和翡翠消费市场和世界第一大黄金消费国,是重要的珠宝首饰生产和消费国家。

根据中宝协统计,我国珠宝首饰零售规模超5,000亿,过去5年复合增速约13%,是规模增长最为迅速的可选消费品类之一。从市场构成来看,黄金首饰占比50%,其余为铂金/K金、钻石/珠宝镶嵌、翡翠玉石、珍珠等其他饰品。

在产品种类方面,在中国不同珠宝产品的市场成熟程度不同。其中,黄金在我国文化中的基础较为深厚,仍是目前主要珠宝消费种类。根据我国黄金协会统计数据显示,2015年,全国黄金消费量达到985.90吨,与2014年相比增加34.81吨,增长3.66%。其中黄金首饰用金721.58吨,同比增长2.05%。我国已经取代印度成为世界上最大的黄金消费国。随着珠宝市场的逐渐成熟,人们对珠宝首饰的差异化需求也开始显现,钻石首饰在年轻消费人群中日益流行。铂金首饰、K金首饰和翡翠首饰在我国仍然是补充类珠宝产品,其消费增速有望与整体市场增速相一致。

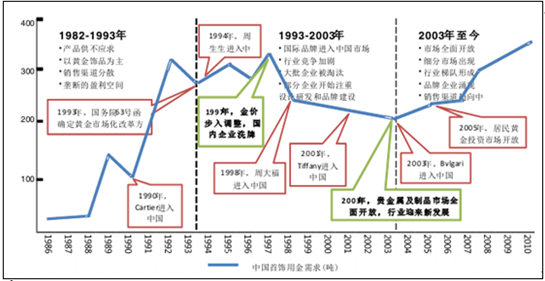

我国珠宝首饰行业伴随着改革开发而起步,大致上经历了三个发展阶段:1982年至1993年,珠宝首饰行业处于发展初期;1993年至2003年,承接黄金市场化改革的政策,周生生、周大福等一批优秀的珠宝品牌逐渐进入国内市场,行业发展开始提速。自2003年起,以贵金属制品市场全面开放为标志,行业进入快速发展通道。根据中宝协统计,我国珠宝首饰零售规模超5,000亿,过去5年复合增速约13%,是规模增长最为迅速的可选消费品类之一。

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国珠宝首饰市场深度调查及未来前景预测报告》

一、我国珠宝首饰行业发展现状分析

1、产业集群发展格局逐渐形成

随着我国珠宝首饰行业步入快速发展阶段,区域珠宝首饰市场呈现集群化特征。苏州相城、广州番禺、深圳罗湖、浙江诸暨等20个珠宝产业重点地区被授予“中国珠宝玉石首饰特色产业基地”的称号,其中深圳珠宝产业的产销额占我国珠宝首饰产业产销总额约达70%以上。

2、珠宝企业销售模式进一步多元化

从销售模式来看,我国珠宝零售商主要采用自营、经销以及加盟等三种连锁模式。这三种模式在渠道拓展、品牌建设、盈利能力方面各有特点。

数据来源:公开数据整理

自营模式对珠宝首饰企业的资金实力和扁平式渠道管理能力要求较高,包括门店开业、渠道拓展、员工管理、市场营销以及库存控制等。加盟模式则有利于品牌迅速扩张、获取市场份额,但同时要求企业具有较好的加盟商管理能力和品牌维护能力。国际珠宝高端品牌诸如Tiffany、Cartier、Chaumet都是100%自营渠道。国内中高端品牌则根据自身品牌定位和发展战略选择合适的渠道扩张方式,其中周大生和六福珠宝等品牌以连锁加盟为主,周生生、潮宏基等品牌以自营为主。

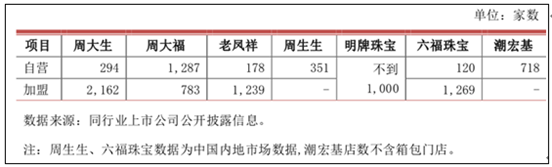

周大福、老凤祥、周生生、明牌珠宝、六福珠宝、潮宏基自营和加盟店情况

数据来源:公开数据整理

3、珠宝首饰行业推动业务模式多元化发展

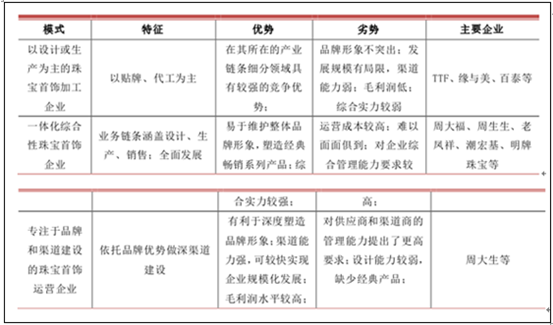

随着我国珠宝首饰业态的不断成熟,珠宝首饰企业的运营模式也呈现多元化发展和创新,主要可归类为以下三种模式:一是以生产、加工为主的珠宝首饰加工企业,该类企业规模较小,主要为珠宝产业集群基地的中小企业;二是集设计、生产和销售为一体的珠宝首饰企业,如周大福、老凤祥、潮宏基等,该类企业综合实力较强;三是专注于品牌、渠道建设和运营的珠宝首饰企业,如周大生等,该类企业行业整合能力较强、运营效率较高、市场扩张和品牌价值提升较快。

数据来源:公开数据整理

4、珠宝首饰差异化竞争格局分析

根据相关报告,当人均GDP达到3,000-4,000美元时,消费需求主要集中在珠宝、名表、服装等品类。2011年我国人均GDP已超过5,000美元,进入珠宝等奢侈品消费需求旺盛阶段。在该阶段,珠宝首饰的消费需求也朝着个性化、多样化方向发展。因此,通过深度挖掘特定群体的消费偏好,在某一细分领域形成竞争优势,已成为珠宝首饰企业顺应市场新形势的必然选择。

目前我国珠宝首饰行业已经呈现出差异化竞争局面:

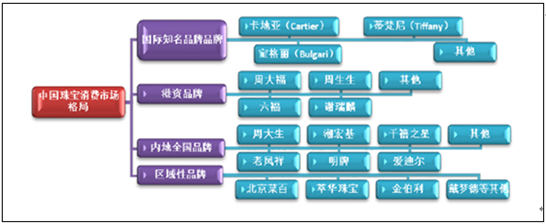

1、因产品的目标消费群体定位不同而区分为高端、中高端市场:目前国内高端市场主要被Tiffany、Cartier、Bvlgari、VanCleef&Arpels等国际知名珠宝首饰品牌垄断。而占据市场主要份额的中高端市场则竞争激烈,主要竞争品牌有港资品牌的周大福、周生生等和内地品牌老凤祥、周大生、潮宏基、明牌珠宝等。

数据来源:公开数据整理

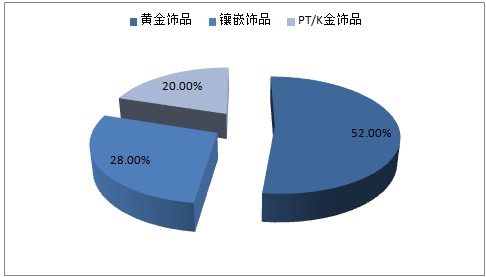

2、根据产品的用材区分:黄金饰品长期以来是我国珠宝市场的主导产品,但随着国内珠宝首饰市场的成熟与消费者选择的多元,许多企业选择了差异化的产品定位,如以钻石镶嵌饰品为主导产品的周大生,以K金饰品为主导产品的潮宏基、以铂金饰品为主导产品的谢瑞麟、专注于彩色宝石销售的ENZO等。

中国珠宝市场分产品销售额占比

数据来源:公开数据整理

3、根据地域的分布区分:除了全国性布局的珠宝首饰品牌外,北京的菜百、沈阳的萃华珠宝、深圳的爱迪尔、杭州的曼卡龙等区域品牌,凭借其在特定区域的渠道资源优势和品牌沉淀,得到当地消费者的认可。

我国珠宝消费市场格局

数据来源:公开数据整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国珠宝首饰行业竞争格局分析及投资发展研究报告

《2024-2030年中国珠宝首饰行业竞争格局分析及投资发展研究报告》共十四章,包含2024-2030年珠宝首饰行业前景及趋势,珠宝首饰行业投资机会与风险防范分析,珠宝首饰行业研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国珠宝首饰行业市场供需现状及贸易情况分析:后疫情时代,我国珠宝消费需求飞速增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年第一季度周大生实现营业收入27.54亿元,实现归母净利润2.90亿元[图]](http://img.chyxx.com/general_thumb/news/5.png?x-oss-process=style/w320)