一、业外: 厨电开始进入传统三件套和集成灶的衔接期,渠道下沉进一步催生细分龙头

家电巨头期待分一杯羹,厨电龙头加速渠道下沉。伴随着集成灶行业的持续火热,包括TCL、容声、志高、海尔等家电品牌开始尝试涉足集成灶领域,但大多直接找国内厂商做OEM,终端销售并未产生较好的效果。而厨电巨头老板、方太等均未涉足,而在渠道下沉方面开始加速布局。

三线及以下市场渗透率低潜力大,厨电龙头仍无心布局集成灶。认为原因在于:其一,厨电龙头渠道布局一二线网点居多,且目前在二线城市商品房成交量依然放量的情况下,继续开拓二线和逐步深入三线及以下会同步进行;而集成灶公司大部分采用“农村包围城市”,以美大为例,近1500多家经销商大多覆盖三线及以下城镇,未来挖掘单店潜力并逐渐覆盖空白区域仍是主攻方向。其二,分体式厨电产品自我更新,不过脸的油烟路径成为共识。近吸式油烟机份额逐渐提升,其类似于侧吸式集成灶侧面吸油的设计,满足消费者健康烹饪的需求。其三,在厨房三件套烟灶消市场格局中,老板和方太等龙头绝对寡头地位尚不明显,仍需要更多的目前集成灶占比整体烟灶消市场5%左右,不足以撼动分体式厨电的主流地位。据测算在集成灶占比烟灶消市场未到15-20%的情况下,厨电龙头进入该领域对已有产品的冲击会高新增集成灶业务的收益,以集成灶未来30%和传统烟灶消5%的复合增速测算,到2020年集成灶主要玩家中仍不会有厨电龙头的身影。

三线未来将成为集成灶和分体式烟灶角逐的主战场。三线城市厨电保有量低、城市众多、购买力大,目前全国两千多县城中品牌商覆盖率不足50%,三线以下及农村市场几乎未覆盖。未来随着老板、方太等厨电龙头一线增速出现下滑,二线增速放缓,渠道下沉后的三线城市将成为利润增长的主要来源;而美大、亿田等集成灶厂商将利用原本三线渠道优势进一步探究并把握当地消费质变的契机,或与传统厨电龙头细分三线市场。

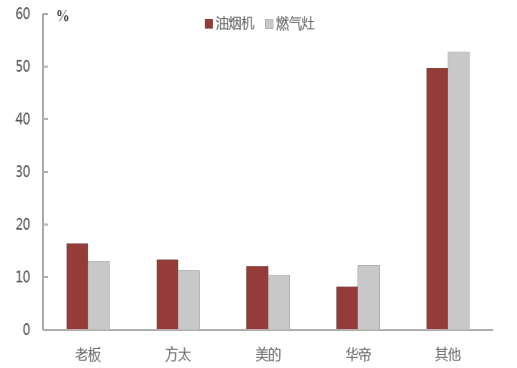

2017年2月油烟机和燃气灶销售量市占率

数据来源:公开资料整理

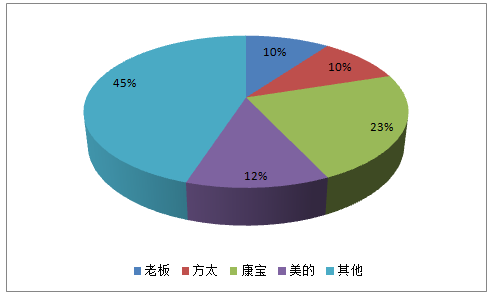

2017年2月消毒柜销售量市占率

数据来源:公开资料整理

方太近吸式油烟机展示图

数据来源:公开资料整理

主要品牌近吸式油烟机普及情况

数据来源:公开资料整理

二、业内:集成灶行业集中度稳步提升,美大龙头地位不断巩固

集成灶行业增速创历史新高,三大产业基地已逐渐成型。行业2016年集成灶行业产量超过70万套,销售规模在30亿元左右,同比增长幅度达到36%。目前集成灶企业的数量超过200家,由于集成灶在南方市场的接受较北方高,故已形成浙江海宁、浙江嵊州及广东中山顺德三大产业集群地。其中,浙江海宁板块的代表企业为美大、火星人、优格、厨壹堂等;浙江嵊州板块的集成灶企业最为集中,代表企业有帅丰、森歌、奥田等;广东中山集成灶的企业较为分散,代表企业为金利、风田。在梯队分布上,第一梯队美大、帅丰、亿田年产量均在10万套以上,第二梯队火星人、森歌、奥田等年产量在5万套以上,不足5万套的其余品牌属于第三梯队。

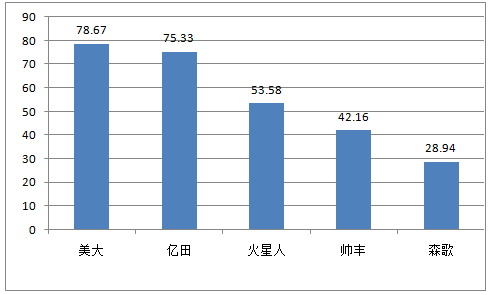

美大品牌知名度最高,行业资源逐步向头部靠拢。根据相关草根调研资料显示,在南方主要销售区域,美大品牌作为集成灶的鼻祖,消费者对该品牌的知名度高达79%。早期代工为主,2013年才开始做自有品牌的亿田认知度紧随其后约75%。帅丰、火星人、森歌消费者认知度分别为54%、42%、29%,相较之下其余品牌知名度较低,第二梯队奥田8%后,第三梯队均消费者知名度低于5%。

2015和2016年集成灶销售量市占率

数据来源:公开资料整理

消费者对集成灶主要品牌认知度

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国集成灶市场专项调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国集成灶行业市场全景调研及发展前景研判报告

《2026-2032年中国集成灶行业市场全景调研及发展前景研判报告》共七章,包含中国集成灶行业区域市场分析,中国集成灶行业重点企业分析,中国集成灶行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国集成灶行业重点企业对比分析:火星人vs浙江美大[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国集成灶行业全景速览:市场规模迅猛增长,头部企业抢占赛道[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)