1、影视行业

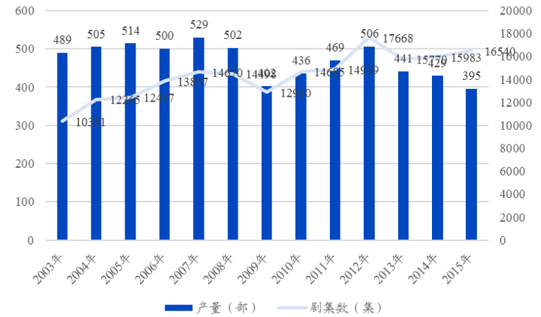

中国影视行业已经逐渐进入成熟期,生产力基本处于稳定水平,从 2003 年到2015 年,国产电视剧年产量都在 500 部左右,剧集数量从 2003 年的 10381 集稳步上升到 2015 年的 16540 集。

2003-2015国产电视剧产量

数据来源:公开资料整理

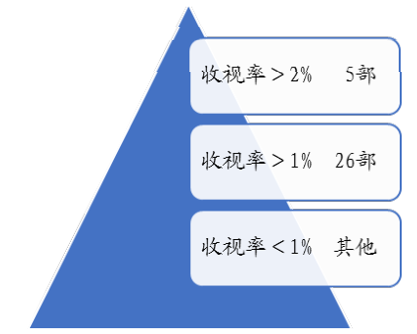

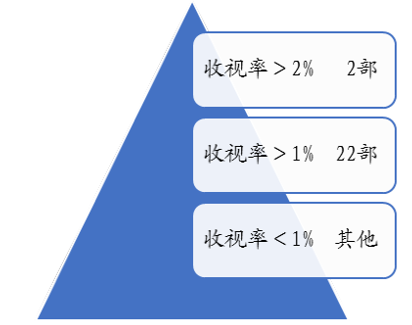

在产量丰富的情况下,各大卫视平台依然处于“剧荒”的局面,主要是因为精品电视剧的稀缺。现阶段,观众对于电视剧的要求也逐渐提高,卫视平台为了保障收视率,都把目标瞄准精品电视剧,“一剧两星”政策的实施使得卫视平台对于精品剧的争抢更加激烈。根据 CSM52 城数据显示,2014 年与 2015 年播出的电视剧中收视率超过 1%的只有 26 部和 22 部,收视率超过 2%的更少,分别只有 5 部和 2 部。

2014 国产电视剧收视分布

数据来源:公开资料整理

2015国产电视剧收视分布

数据来源:公开资料整理

在精品剧的制作中,出色的制作实力和雄厚的资金支持缺一不可。虽然影视剧行业整体集中度不高,但龙头企业凭借其成熟的生产链和对市场的准确把控,在精品剧市场依旧占据大多数份额。从近年来的热播剧看,《花千骨》、《老九门》出自慈文传媒,《何以笙箫默》、《亲爱的翻译官》、《锦绣未央》、《微微一笑很倾城》出自华策影视,《青云志》、《古剑奇谭》出自欢瑞世纪,《欢乐颂》、《伪装者》、《琅琊榜》出自山影集团,《武媚娘传奇》出自唐德影视。

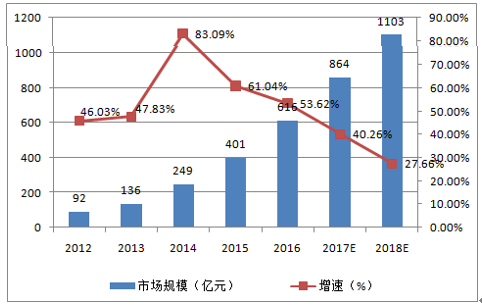

随着互联网的发展,在线视频行业规模持续扩大,为市场带来新的增长契机。2015 年在线视频市场规模达到 401 亿元,同比增长 61.04%,预计未来三年还将持续上升,到 2018 年市场规模有望达到 1103 亿元。

2012-2018E 在线视频行业市场规模(亿元) 及增速

数据来源:公开资料整理

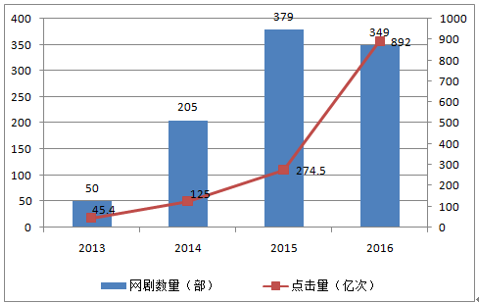

视频网站为影视剧提供了新的平台。网络剧、网大、网综等纷纷兴起,其中不乏精品,获得高点击量和好的口碑。传统电视剧也开启“台网联动”模式,由电视台和视频网站合作播出,现在更是出现“先网后台”的播出模式。

2013-2016网剧数量及点击量

数据来源:公开资料整理

网络作品数量和质量的双重提升推动了付费产业的崛起。互联网用户的付费观念转变,开始愿意为优质内容付费。内容制作方不断提高作品质量来提高自身议价能力,视频网站也推出更加合理的分账形式来争取精品资源。

中国在线视频行业付费用户数及增速

数据来源:公开资料整理

2、院线行业

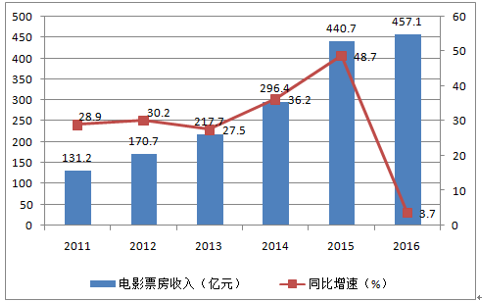

2016 年是电影小年,全年总票房 457.12 亿元,同比增长 3.73%。国产电影票房收入为 266.53 亿元,占票房总额的 58.33%。国产电影海外票房和销售收入为38.25 亿元,同比增长 38.09%。经过 2016 年调节,整个电影市场得到发展和完善,作品质量普遍提高,预计 2017 年票补恢复常态,17 年将成为拐点,票房有望突破500 亿。

2011-2016我国电影票房收入

数据来源:公开资料整理

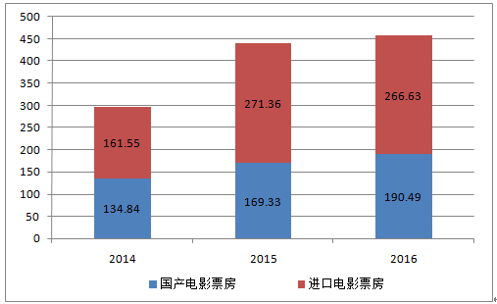

国产电影和进口电影票房份额

数据来源:公开资料整理

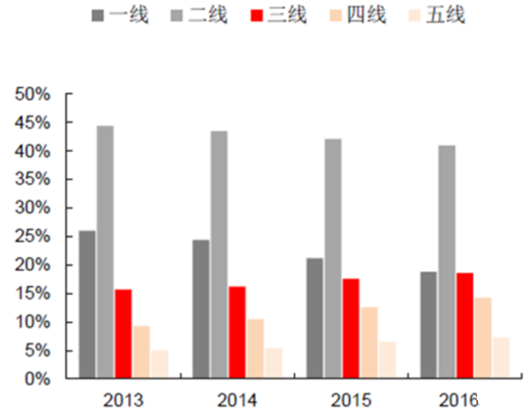

影城作为院线的主要依托,2014 年以后影院建设向二线以下城市扩散。新建影院城市主要分布在二三四五线,比例超过 8 成,仅四五线城市新建影院在总新建影院中占比超过 50%,城市覆盖纵深化方向发展,“渠道下沉”特点突出。一线增速减缓,新建比例由 10.9%下降到 5.4%。但也依然处于增长阶段。2016 年前三季度新增影院仍然集中在沿海发达地区的三四线城市,中部三线城市的市场空白较大,是新影院拓建的主力区域。

2013-2016中国新建影院分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国文化传媒行业深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国文化传媒行业市场研究分析及未来趋势预测报告

《2023-2029年中国文化传媒行业市场研究分析及未来趋势预测报告》共十一章,包含2023-2029年文化传媒行业前景展望,2023-2029年文化传媒行业投资机战略研究,中国文化传媒行业市场需求满足策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。