1. 资源禀赋决定能源结构

一次能源结构以煤为主。 我国一次能源结构具有“富煤、贫油、少气”的特征,虽然历经多年的能源结构调整,到 2015 年煤炭消费量占我国一次能源总消费量的比重仍然高达63.7%,石油和天然气的占比合计仅为 24.5%,可再生能源(不含水电)占比仅为 2%。与世界平均水平相比,我国能源结构仍然过度以煤炭为主的化石能用。

2015 年中国和世界一次能源结构对比

数据来源:公开资料整理

煤炭资源丰富、石油天然气供应不足决定了我国以煤炭为主的能源结构。 我国煤炭资源丰富, 2015 年,我国原煤产量 37.5 亿吨,约占我国一次能源生产总量 72.1%。 3000m 以浅煤炭资源总量 103340 亿吨,其中大陆区 2000m 以浅煤炭资源量 58260.2 亿吨。同时,经济发展和环境保护拉动中国天然气刚性需求快速增长,特别是受治理雾霾天气影响,全国多个省份加快了“煤改气”进程,导致天然气需求量过快过猛增长。 2014 年我国天然气表观消费量已达到 1800 亿立方米,天然气进口达到 580 亿立方米,对外依存度达到 32.2%。

天然气供应不足导致“气荒”时有发生,严重影响区域能源安全和社会稳定。此外,中国油气进口由于远洋自主运输能力不足、地缘政治形势等因素影响,难以形成稳定可靠的油气供应来源,直接影响到中国的经济安全。

我国石油对外依存度

数据来源:公开资料整理

我国天然气对外依存度

数据来源:公开资料整理

煤炭是我国重要的能源基础和化工原料,为国民经济发展和社会稳定提供了重要支撑。煤炭也是我国最丰富的能源资源,占我国已探明化石能源资源总量的 94%左右,是我国最丰富、最基础的能源资源。而与其他能源资源相比,煤炭是我国最经济的能源资源。预测,到 2020 年全国煤炭消费量将达 48 亿吨左右。综合考虑我国能源产业现状和未来发展趋势,受资源禀赋、技术经济发展水平等因素制约,未来相当长的一段时期内,煤炭仍将是我国重要的基础能源。

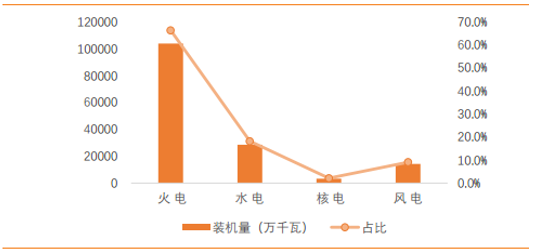

就电力装机口径而言,我国燃煤发电机组占比超过 67%,燃煤机组为主的火力发电在发电成本和电能质量方面都具有显著优势。不仅如此,基于目前可再生能源发展基金的运作机制,实际上火力发电凭借其显著的成本优势实际上是在大量补贴较高成本的风电、光伏、生物质等高成本可再生能源。这种补贴机制一方面确实推动了能源结构调整,加速了清洁能源装机规模的增长;另一方面也变相推高了终端电价,增加了全社会用电负担,降低了中国经济的潜在增长水平。这种补贴机制的存在本身就决定了中国的电源结构仍将长期以燃煤机组为主。

全国分类型发电装机容量情况

数据来源:公开资料整理

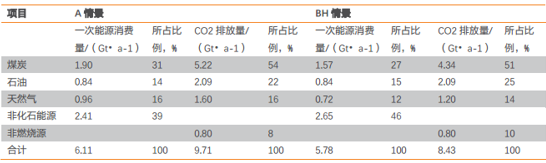

根据美国能源信息署(EIA)2011 年 10 月 11 日发布的《2011 年国际能源展望(IEO -2011)》预测, 到 2035 年化石燃料仍将占世界能源消费量的 78%。按照 IEO-2011 参考情景,到2035 年中国能源需求量将比美国高 68%。世界煤炭消费量将从 2008 年的 139×1015Btu(1Btu=1055.06J,下同)增加到 2035 的 209×1015Btu,年均增长率为 1.5%,中国将占世界煤炭消费净增值的 76%。由表 2 可见,到 2050 年中国的能源结构将发生很大变化,煤炭所占比例将从 2010 年的 70%下降到 2050 年的 27%~31%, 石油所占比例将从 18%下降到 14%~15%,而天然气将从 4%上升到 12%~16%,非化石能源从 8%上升到 39%~46%。

但是化石能源在一次能源中的比例仍将超过 50%,在化石燃料中,煤炭占 50%左右。而煤电一直是世界电力的主要来源, 2008 年世界发电量的 40.9%是煤电,其中尤以中国煤电比例最大:中国为 78.9%,印度为 68.6%,美国为 49.1%,德国为 46.1%,日本为 26.8%。

2050 年中国能源消费量和有关的碳排放量预测

数据来源:公开资料整理

2. 煤炭燃烧造成大气污染的主要污染源, 造成巨大环保压力

以燃烧为主的煤炭开发利用是目前造成大气污染的主要原因。 单位热量燃煤产生的 CO2排放比石油和天然气分别高出 36%和 61%, 同时在煤炭燃烧过程中排放的烟尘、二氧化硫、氮氧化物、三氧化硫、汞等物质都是造成目前大气污染的主要污染源。

火电厂在尾端烟气除尘脱硫脱硝方面已经取得了巨大的成果。 截止到 2015 年,我国火电脱硫机组容量已达 8.2 亿千瓦,是 2005 年火电脱硫机组容量 0.42 亿千瓦的 19.5 倍;火电脱硫机组容量占总装机量的比例也从 2005 年的 12%蹿升到 2012 年的 92%, 随后进入稳定期。 由此我们可以看出火电脱硫装机量不仅随着火电总装机量在增长,还对存量电厂进行了大量的改造工作,火电脱硫行业在过去十年里进行了爆发式的增长。

2005-2015 年全国脱硫机组容量(亿千瓦)

数据来源:公开资料整理

火电行业燃煤机组的污染物排放量高,一向是环保治理的重点, 从 2011 年新版《火电厂大气污染物排放标准》 到 2014 年发改委提出更严格的“超低排放”, 火电厂烟气排放标准历经数次提高,目前最新的超净排放标准已经与燃气机组排放标准一致。

火电大气污染物排放标准变化

数据来源:公开资料整理

火电排放涉及指标逐渐增多, 为相关环保公司打开新业务空间。火电厂主要污染物为烟尘、二氧化硫、氮氧化物,除此之外还有三氧化硫、一氧化碳、重金属、 POPs 和 VOCs 等多种污染物,虽然排放量不高但危害不容忽视。在主要污染物排放设施已经逐渐健全的情况下,政策开始偏向其他污染物的治理,在新版排放标准中已经增设了汞及其化合物的浓度限值,未来的排放标准可能会涉及更多类别的污染物, 将为相关环保公司开拓新的增长空间。

目前非电煤炭消费是大气污染主因,急需治理。 然而中国超过 50%的煤炭消费量是来自非火电行业,这里既包括非火电行业的燃煤锅炉燃烧,又包括冶金、建材、化工、有色等行业使用的原料煤。相比较与目前环保设施已经武装到牙齿的大型火电燃煤机组而言,这些非火电行业煤炭消费成了下一步治理大气污染的重中之重,煤炭清洁利用也将是长期的产业方向。

2015 年我国煤炭消费结构

数据来源:公开资料整理

3. 煤炭清洁利用是中国环保产业的长期方向

技术上,煤炭在开采、转化、发电与终端消费的过程中存在巨大的清洁化空间。 煤炭污染是现实问题,而这并非是煤炭自身的问题,只是由于人们对它的开采、加工和利用方式粗放,才引起人们不愿意看到的污染问题。 理论上煤炭清洁利用后可以达到的能源转换效率和污染物(除 CO2 以外) 排放都可以接近或达到天然气的水平。

经济性上, 煤价弱势格局确立,煤炭情节利用投资回报率可观。 在经济结构转型和环保压力剧增的大背景下,煤炭作为潜在产能过剩的劣质能源,其价格很可能将长期处于弱势格局。这样的大背景为煤炭清洁利用打开了广阔的市场空间,其他非煤炭能源(石油、天然气、可再生能源等)对煤炭的替代越多,煤炭价格越低,开发和投资煤炭清洁利用的投资回报率就越高。这样朴素经济学关系就决定了煤炭清洁利用在中国注定将拥有广阔的前景。

2011 年以来秦皇岛动力煤价格变化

数据来源:公开资料整理

美国、欧洲、日本等发达国家都极为重视煤炭清洁开发利用。 根据各自的国情纷纷制定了煤炭高效清洁利用技术研究计划,在煤炭清洁开发利用方面积累了丰富的经验。 20 世纪80 年代中期,为解决美国和加拿大周边环境污染的问题,美国率先提出发展洁净煤技术。1986 年实施了“洁净煤技术示范计划( CCTDP) ”, 2002 年起又实施了为期 10 年的新一轮洁净煤发电计划( CCPI) 。 2015 年 8 月,美国发布“清洁电力计划”。根据该计划, 2030年美国发电厂碳排放量将比 2005 年水平降低 32%以上。

为了减少对石油的依赖和煤炭利用时造成的环境污染等问题,确保经济可持续发展,欧洲国家积极推动煤炭清洁利用技术的研究和开发。 20 世纪 80 年代,欧共体国家制订了“兆卡计划”,计划的实施有效促进了欧洲能源开发利用新技术的发展。目前,欧洲国家特别是德国在煤炭洗选、型煤加工、煤高效燃烧、煤转化、煤气化联合循环发电( IGCC) 、烟气脱硫等方面都取得了很大的进展。

1993 年,日本提出了新阳光计划,在“新能源产业技术综合开发机构”内成立“洁净煤技术中心”,全面负责日本新能源和洁净煤炭技术的规划、管理、协调和实施,燃煤发电和煤炭转化是其研究的重点。日本通产省曾公布了“21 世纪煤炭计划”,提出在 2030 年前分三阶段研究开发洁净煤技术,主要有先进燃煤发电、高效燃烧、脱硫脱氮除尘、水煤浆、煤炭液化、煤炭气化和煤制化工原料等。通过这些计划的实施,日本已在流化床燃烧、IGCC、燃煤污染物控制和煤转化技术等方面取得系列研究成果。 2006 年,日本出台新国家能源概要,提出促进煤炭气化联合发电技术、煤炭强化燃料电池联合发电技术的开发和普及。

中国煤炭清洁利用行动纲领出台。 国家能源局 15 年出台了《煤炭清洁高效利用行动计划(2015-2020 年)》, 关键内容可以总结为两点: 提高大型项目的技术水平、 淘汰落后产能。 1) 计划首先要求加快发展高效燃煤发电和升级改造, 改造提升传统煤化工行业, 通过示范项目不断建设完善国内自主技术, 淘汰落后产能, 在大型项目上大力发展焦炉煤气、煤焦油、电石尾气等副产品的高质高效利用。 2) 然后还要求实施燃煤锅炉提升工程, 强调新生产和安装使用的 20 蒸吨/小时及以上燃煤锅炉要安装高效脱硫和高效除尘设施, 加速淘汰 10 蒸吨/小时及以下的燃煤锅炉。 3) 着力推动煤炭分级分质梯级利用, 实现物质的循环利用和能量的梯级利用,降低生产成本、资源消耗和污染排放。 4) 推进废弃物资源化综合利用,实现煤炭清洁高效利用。

相关报告:智研咨询发布的《2017-2022年中国煤炭开采洗选行业市场运营态势及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)