基本思路——从杠杆出发

市场有一种测算商品房销售的思路,是从可销售货值和销售速度的角度去测算。然而可销售资源本身是随销售面积变化而变化,很多开发企业是以销定产。用推货去预测销售,等于是用销售去预测销售——历史是最好的镜子,但历史本身也不会简单重复。预测销售应该从独立于销售之外的指标出发。我们相信,按揭为核心的信贷供给指标,独立性明显好于推货指标。

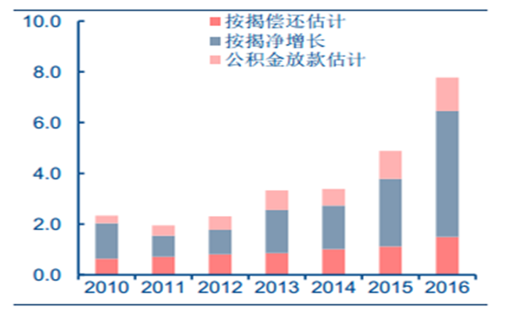

我们所说的信贷,实际上分为三个部分:

1、每年净新增的个人购房贷款投放。这是央行公布的数据。 |

2、每年偿还的按揭贷款。实际上净新增的按揭投放和每年偿还的贷款加起来等于每年投放的按揭贷款规模。但研究者一般没有按揭贷款的年偿还规模数据,在此我们简单预测按揭贷款余额在过去几年的平均剩余偿还年限为 8 到 9 年,并估计了每年的按揭偿还规模。 |

3、公积金。公积金在 2015 年之前有投放的数据可供参考(来自公积金年报报告)。 |

数据来源:公开资料整理

住房行为信贷支持估计单位:亿元

数据来源:公开资料整理

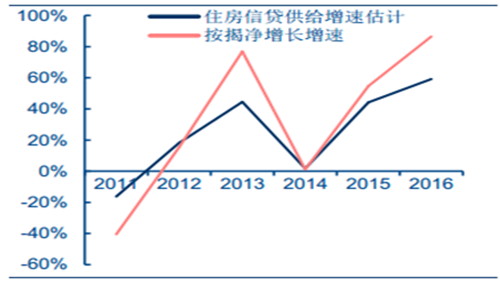

住房信贷供给增速估计和按揭净增长增速

数据来源:公开资料整理

我们这样的思路,实际上是跳出了“开发商决定销售”的假说。的确,开发商并不是商品房销售的决定者,而是市场的接受者。全年可以实现多 少销售金额,这是由信贷的供给和调控的政策决定的,而不是由开发企业的行为决定的。我们认为,这样的模型,比用新开工可销售资源来外推销售面积和销售额,显然更有说服力。

中国房地产市场历史杠杆率的测算

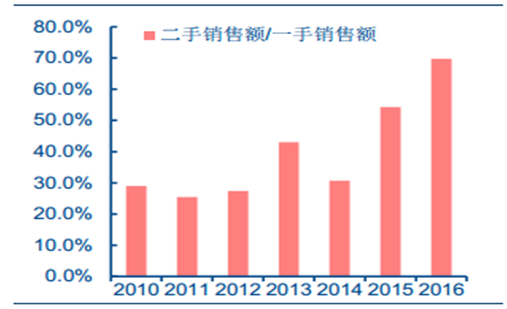

首先需要厘清一个关键问题,我们研究对象是新房销售额,但信贷匹配对象是新房和二手房的整体销售额(二手房问题是关于中国住房杠杆率研究成果分歧很大的关键原因)。到底全国二手房成交规模有多少?问题是统计局并没有给我们答案。链家研究院曾经根据自身累积的数据估计了 2012 年到 2016 年,二手房成交额占一二手房成交总额的比例。

2016 年二手成交占一二手成交总金额比例达到 41%——也就意味着,2016年全年二手成交金额达到 8.2 万亿元(含非住宅,本文都含非住宅部分,不是住宅口径),相当于新房成交金额的 70%。

这个估计是否合理呢?一些一二线城市的确公布二手的签约情况。从可观测的城市来看,的确在部分一二线城市二手成交面积远超过一手房。而且,这些大城市往往房价比较高。这样看来,全国二手房成交到 2016 年时占一二手总成交 41%的估计,应该是大体合理的。

各地二手房占整个住房交易面积比重比较低

数据来源:公开资料整理

全国二手/一手成交额

数据来源:公开资料整理

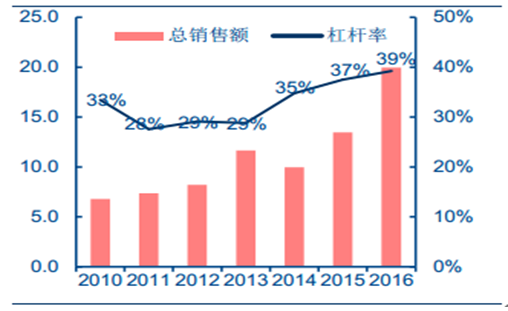

全国总销售额和杠杆率单位:亿元

数据来源:公开资料整理

我们用每年的住宅信贷供给/每年一二手房成交额总计,求得过去几年的市场杠杆率变化。(再次指出,这里的每年住宅信贷供给,并不等于按揭贷款净新增规模,但其主体的确是按揭贷款净新增规模)。 我们测算,从 2010 年至 2016 年,每年的住房交易杠杆率分别为

33%/28%/29%/30%/34%/37%/39%。

模型的构建和主要假设模型的基石

我们从杠杆率出发去测算未来的销售额,首先就需要对 2017 年的一些重要指标进行假设。一些重要假设,我们需要用敏感性测算方式来解决。

第一、 公积金投放判断。影响公积金增长的,主要是缴存余额增长和公积金个贷率变化(公积金放款积极程度)。公积金缴存余额在最近几年增速下行。十二五期间,住房公积金缴存额的年均增长 15.74%, 2015 年本年度,住房公积金缴存余额增长 12.29%。公积金个贷率明显上升,到 2015 年高达 80.8%,比上年度提高 11.91 个百分点。因此, 2015 年公积金贷款发放快速增长,金额同比上涨了 68.1%。 2016 年,我们估计公积金贷款发放比 2016 年增长17.0%(数据要到 2017 年 6 月才公布),达到 12967 亿元。公积金贷款增速下降的原因主要是个贷率提升空间下降和缴存余额增速下降。我们估计,2017 年住房公积金发放同比增长 10%,缴存余额增速的继续下行和大城市公积金可贷规模的不足是造成公积金贷款增速乏力的重要原因。但三四线城市公积金个贷率尚未见顶,则使我们认为公积金的同比增速仍然可以维持在10%水平。因此,我们估计 2017 年住房公积金贷款发放规模为 14263 亿元。

第二、 个人购房贷款的投放判断。2016 年,全国新增个人购房贷款达 4.96 万亿元,相当于每个月 4133 亿元。 2017 年前两个月,新增居民中长期贷款分别为6293/3804 亿元。新增个人购房贷款在 2016 年相当于新增居民中长期贷款的 87.3%。按照此比例推算,则 2017 年前两个月个人购房贷款月平均新增4408 亿元。从季节的因素看, 3 月之后的个人购房贷款月增长会有所加快;但从政策调控的角度看, 317 新政之后我们预计按揭的发放将有所控制。由于这一变量至关重要, 我们假设悲观/中性和乐观三种情形,分别假设 2017年全年月均个人购房贷新增 2800/3800/4800 亿元。并据此进行敏感性分析。

第三、 购房杠杆率的变动估算。 我们注意到,整体来看杠杆率是不断上升的,但2011 年杠杆率比 2010 年出现了明显的下降。我们认为,造成这一现象的原因主要是 2010 年下半年各大城市开始陆续执行认房又认贷的政策,尤其是2011 年新国八条出台,居民加杠杆可能性显著下降。 2017 年的情况有点类似于 2011 年,因此我们认为 2017 年的杠杆率很可能下降的(居民首付比例上升)。不过,考虑到 2017 年认房又认贷推广区域并不是很大,尤其是当前房屋总价很贵,限制杠杆运用也不会推动全款买房十分流行,因此我们认为杠杆率下降的程度不可能达到 2011 年的程度。 我们分为三种情况加以估计,分别假设 2017 年住房杠杆率下降 4 个百分点、 下降 2 个百分点、 和维持不变。

第四、 二手房成交占一二手房总成交的比例。 我们还需要讨论二手房市场占一二手成交比例的问题。一般来说,二手房成交占一二手成交比例是持续上升的,但是历史上当限购限贷政策严厉时,也出现过二手房相对规模的下降。 2017年,我们认为政策对于二手房的打击明显超过对一手房的打击。一方面,政策重点打击热点城市,对三四线需求则持鼓励态度,热点城市以二手成交为主,三四线城市以新房成交为主。另一方面,认房又认贷的政策明显更加不利于改善需求的实现,对于二手房源的释放有严重影响。 另外,本轮对中介的规范政策极为严厉,部分商住产品的存量供应在部分城市甚至退出市场。我们分三种情形加以估计,分别假设 2017 年二手占一手比例比 2016 年下降 4 个百分点、 下降 2 个百分点和维持不变。

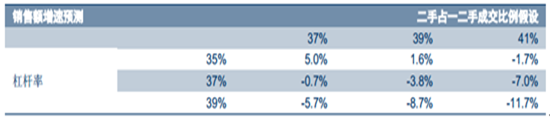

2017 年销售额预测模型的核心假设和历史数据比较

数据来源:公开资料整理

不同情景之下, 2017 年商品房销售额测算我们根据按揭贷款新增规模的区别,分为悲观、 中性和乐观三种情况,预测 2017 年商品房的销售额。

在信贷乐观的情景下, 2017 年商品房的销售额同比增长 18.9%-41.4%。

信贷乐观情景下 2017 年商品房销售额增速预测

数据来源:公开资料整理

在信贷中性的情景下, 2017 年商品房的销售额同比增长 3.6%-23.2%。

信贷中性情景下, 2017 年商品房销售额增速预测

数据来源:公开资料整理

在信贷悲观的情景下, 2017 年商品房销售额同比下降 11.7%到同比增长 5.0%。

信贷悲观情景下, 2017 年商品房销售额增速预测

数据来源:公开资料整理

以我们认为最有可能出现的情景,我们预测 2017 年全国商品房销售额同比增长 12.9%,达到 132,751 亿元,创历史新高。其中,三四线去库存贡献较大。

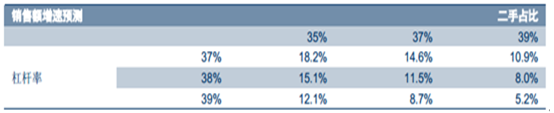

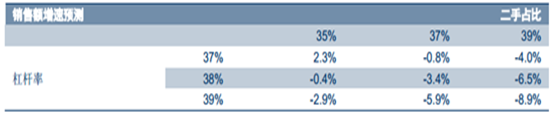

不同情景之下, 2018 年商品房销售额测算我们也可以用模型推算 2018 年商品房销售额。首先,我们测算 2018 年商品房销售额的基础,是假设 2017 年出现了中性的商品房销售增速,也就是全国商品房销售额同比增长了 12.9%。达到 13.28 万亿元。

关于按揭贷款投放,我们假设 2018 年为悲观/中性/乐观三种情况,其月度新增个人购房贷款分别为 2000/3000/4000 亿元。我们认为 2018 年进入加息周期的概率更大,因此对按揭的投放进行更保守的估计。

关于购房杠杆率的变动,我们假设 2018 年购房杠杆率分别为 37%/38%/39%。一般来说,由于限贷政策导致的杠杆率下降在第二年不可持续,整体上看杠杆率还是处于上升的历史周期。所以我们认为中性情况下, 2018 年杠杆率比 2017 年略有提升。关于二手成交占一二手成交的比例。我们假设 2018 年这一比例是 35%/37%/39%。我们认为,二手房可能持续处于调整阶段,限售等政策或许进一步压制二手房成交的热情。且成交集中在中小城市,也助长了一手对二手的优势。

信贷乐观情景下 2018 年商品房销售额增速预测

数据来源:公开资料整理

信贷中性情景下 2018 年商品房销售额增速预测

数据来源:公开资料整理

信贷悲观情景下 2018 年商品房销售额增速预测

数据来源:公开资料整理

我们通过杠杆率模型来评估未来中国商品房销售额的变化,得到的结论是,即使按揭出现收紧,只要不是极速收紧,我国房地产市场的销售额大概率仍能实现正增长。我们深信,尽管一二线热点城市的市场将会转冷,房价可能平稳,但我国整个商品房市场的销售额并未在 2016 年见到顶部, 2017 年仍能有超过 10%的增速。考虑到 2017 年三四线成交的占比有很大可能提升,且一二线城市在 3 月份之后房价继续明显上涨的可能性也不大,因此我们认为今年全国商品房销售均价涨幅会比较低。 照此推算,我们认为 2017 年商品房销售面积同比增长 5%-10%。

我们的模型预测结果汇总(中性情况)

数据来源:公开资料整理

但是,我们认为 2018 年商品房销售额和 2017 年相比增速可能不大,甚至有可能出现负增长。在目前信息的基础上,我们预测 2018 年商品房销售额同比下降 3.4%,达到 128,172亿元。商品房销售额的增长,是行业投资持续增长的重要刺激因素。我们认为,伴随着商品房销售额的继续增加,房地产开发投资也会继续超预期。

这个模型本身的假设存在一定风险。首先,造成新房成交仍然保持相当增速的重要原因,实际上是我们认为二手的成交萎缩会快于一手。我们深信未来的成交数据可以证明这一点,甚至二手市场的萎缩速度之快可能超过我们想象。其次,我们定义杠杆为居民购房贷款加住房公积金,但实际上居民还可能获得一些其他资金来源,企业购房可能也有信贷支持。

另外,我们对 2018 年的预测准确度应该远不如 2017 年。毕竟,我们对 2018 年的预测是建立在当前信息的基础上。但授之以鱼,不如授之以渔。我们相信,如果投资者能够认可我们模型的逻辑框架,自然可以根据我们的模型,自行得到不同的结果。而且,随着时间的推移,我们也相信这一重要的模型,可以更新 2018 年,甚至以后年份对销售更加准确的预判。

在行业投资策略方面,恰如我们的模型所揭示的,市场的确看到了信贷收紧的影响(对此只有程度差异的分歧),也看到了随着杠杆收紧,资金成本提高,全社会房屋销售会走弱。但市场确实很少关注到新房和二手房之间新的此消彼长。一方面,政策对新房销售的打击力度远不如二手房(和政策因城施策有关,也和认房又认贷的政策轨迹有关);另一方面,热点城市在 2016 年秋天之后的新房网签限制,实际上早已替新房市场提前表现出控制需求可能造成的销售下降。甚至,随着热点核心城市二手成交规模远远领先与新房成交规模,开发企业也不再成为舆论漩涡的中心。相反,一些存量房的中介成为政策最关注的市场主体,也成为舆论风暴的核心。存量房中介的发展可能受到调控影响较大,但新房开发企业,尤其是跨区域的龙头开发企业,其受调控的冲击影响可能较小。

相关报告:智研咨询发布的《2017-2023年中国房地产行业竞争态势及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告

《2026-2032年中国体育+房地产行业市场运行态势及未来前景研判报告》共八章,包含体育房地产的市场需求分析,体育+房地产开发案例,2026-2032年体育+房地产的发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询