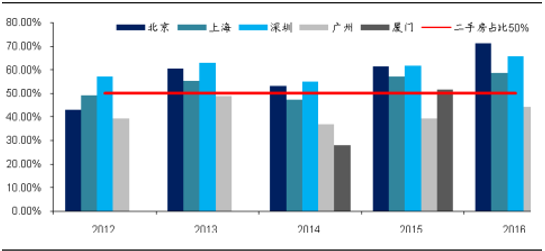

考虑新房市场的核心是土地,而土地供应的核心是政府。以上问题由于种种原因,难以形成明显有效办法。考虑到目前中国并不存在大量流落街头的赤贫人口(即租房房源丰富),在存量端形成主流供给和消费习惯是解决当前住宅问题的有效手段。如何界定存量房市场?如果市场整体交易中,二手房交易占比超过新房,则可以认为进入了“存量房市场”。 2008 年,中国二手房交易额不足 5 千亿,新房交易约 2.5 万亿,其中二手房交易占比约 16.7%。 2016 年,二手房交易额 5 万亿,新房交易额约 10 万亿,其中二手房交易占比已达 1/3。其中,北京、上海、深圳和厦门的二手房交易占比从 2015年开始已经超过了总成交量的 50%,标志着这些城市已经进入存量房时代。

二手房成交量占总成交量占比

数据来源:公开资料整理

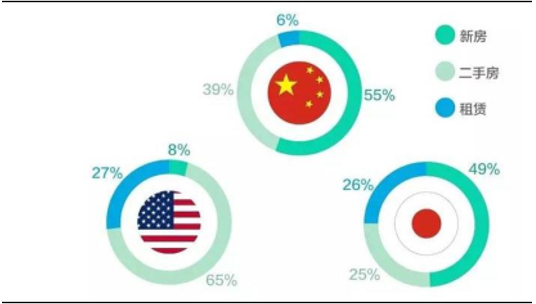

从中国目前的住房市场结构分布来看,成熟市场例如美国和日本,二手房市场占比美国为 65%、日本为 25%;美国和日本的租赁房占比均在 26%以上。反观我国住房市场结构,租赁市场占比仅为 6%。 2016 年中央经济工作会议提出要建立购租并举的住房供给体系。 2016 年中国新房住宅交易额约 10 万亿,二手房交易额 6.5 万亿,租金交易额 1 万亿。租赁市场占比仅为 6%。未来要达到购租平衡的状态,租赁市场具备很大提升空间。

中美日三国住房市场结构分布

数据来源:公开资料整理

2)存量房市场规模

存量房市场规模的测算主要关注几个要素:住房自有率、房屋流通率5和人口流动。首先,在存量房的市场发展的前期,自有房屋率需要足够大。这决定了多少房子可以流通,从而决定了二手房市场的出售和租赁的规模。其次,自有房屋有多大比例可以流通取决于人口流动,流动的人口产生购房和租房的需求。有能力买房的流动人口促进交易,而没有能力买房的人口则促进了租赁市场。第三,自有存量房规模稳定的情况下,房屋的流通率高,相关的销售和租赁佣金市场也会提升。在有人口流动带来需求的情况下,房屋流通率的提升需要经纪机构市场渗透率的不断提高,从而撮合交易。根据链家统计,新房领域机构渗透率约 50%,而租赁领域的机构渗透率低于 5%,发展潜力巨大。

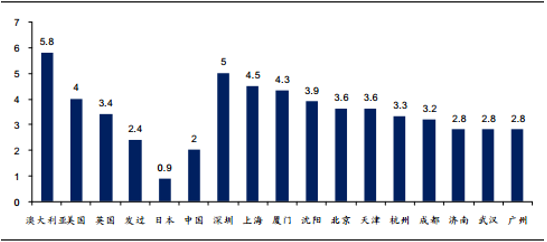

我们以房地产市场较为成熟的美国为例。美国 1940 年以前多数家庭以租房为主。1940-1960 年期间,美国联邦政府通过一系列措施改革全国住房信贷系统,加上 1950年以后美国郊区化趋势的推动,美国住房自有率从 44%提高到 62%。美国从 1950 年开始房屋新开工和存量趋于稳定,二手房市场逐步取代新房市场交易成为主导力量。美国房屋流通率在 1985 年-2004 年期间上升斜率和房屋自有率一致。 2004 年美国房屋自有率达到历史峰值 69%,流通率也达到历史高峰 6.36%。 中国存量房市场刚刚起步。从存量房市场的潜在规模(二手房交易占比)和房屋流通率来看,目前发展存量市场条件具备的城市主要为一线城市以及厦门。

房屋流通率国际和国内重点城市比较

数据来源:公开资料整理

3)租赁市场的规模

随着进入存量房时代,如何有效盘活存量资源成为各大房地产企业的重要课题。在存量房的大背景下,长租公寓市场迅速发展。 TOP30 的房地产企业有 1/3 已经进军长租公寓市场,以谋求去库存的同时开辟新的业务板块。

长租公寓的需求的增长主要来源于流动人口中无法购房的人群。 根据中国社会科学院《2015 年中国流动人口发展报告》截至 2015 年末,全国流动人口达 2.47 亿人,占总人口的 18%,相当于每六个人中有一个是流动人口。十三五”时期,人口继续向沿江、沿海、沿主要交通线地区聚集,超大城市和特大城市人口继续增长,中部和西部地区省内流动农民工比重明显增加。此外,与 2010 年相比, 2014 年流动人口子女在现居住地出生的比例上升了 29.1 个百分点,达到 56.6%。 报告说明都市圈是吸引人口流入的主要地区,且流动人口越来越多的在当地组建家庭。这意味着都市圈内存量房地产的购买和租赁潜力巨大。

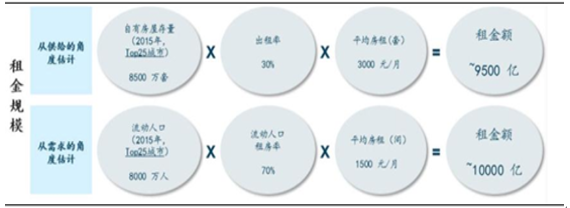

存量房市场中,租赁市场规模大概有多大?从供给角度计算, 2015 年 TOP25 城市的自有房屋存量大约是 8500 万套,按照 30%的出租率,假定平均房租在 3000 元/月/套,那么租金每年收入大约是 9500 亿。从需求角度计算, 2015 年 TOP25 的城市流动人口数量约为 8000 万人,按照 70%的租房率计算,假定平均房租在 1500 元/月/间,则租金额每年约为 10000 亿。初步估算下,行业规模可达 1 万亿元;此外还有租赁行业的附加服务如维修、保洁等,按 30%租金计算,附加价值每年达 300-400 亿元。

租赁行业规模大概测算

数据来源:公开资料整理

4) 长租公寓的发展模式

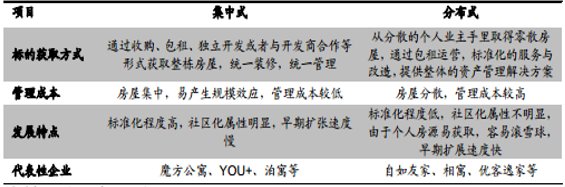

长租公寓的盈利一方面来源于租金差,一方面来源于叠加在租赁上的增值服务(例如金融、装修等)。主要运营模式包括分为集中式和分布式。集中式租赁为机构整租整栋楼房,装修后整栋出租和管理。分布式则从个人业主手里获得房源。一个 2B 一个 2C。在房屋租金收入相同的情况下,集中式长租公寓在成本控制方面有天然的优势。 一方面,集中式长租公寓企业在获取整栋楼宇的时候可以通过“整批”获得一定的折扣,平均拿房成本较低,能够获得更大的“批零租金差”。另一方面,集中式长租公寓由于整栋运营管理,可以有效的提高管理效率,节省人力成本,而分布式长租公寓在运营管理方面成本开支更高。此外,集中式公寓易发挥其社区效应,进一步精细化发展,能够通过社区服务费等形式增加收入。

集中式租赁需要企业在 2B 端拥有资源优势,以获取整栋楼房收购和出租的机会。目前,房地产市场中做集中式租赁的公司一类是龙头房地产开发商(例如万科的泊寓、金地的草莓社区、招商蛇口的壹栈、壹间和壹棠),一类是以房地产服务见长的地产服务商(例如世联行红璞)。

长租公寓运营模式对比

数据来源:公开资料整理

5)长租公寓未来发展的模式探索

在上一节中我们提到未来中国房地产市场应采取市场和政策并用的方法,形成“低端有保障,中端有市场,高端有约束”的结构。从国外经验看,德国以居民偏好租房、租赁市场完善、租金管制而著称于世。德国租赁市场的实践经验对我国住房租赁市场的发展有很好的借鉴意义。德国租赁市场具有公共属性,政府提供了大量公租房。 2011年,德国 1860 万套租赁房中,政府公租房(450 万套)占 24%,私人机构房源(410万套)占 22%。

中国可以借鉴德国的经验,采用长租公寓模式运营保障房,建立类似国储房机制,通过长租公寓的模式的满足住房需求,调整房地产市场供需平衡。国储房概念类似国储粮。国储粮对于保障粮食安全,稳定市场预期起到积极作用。

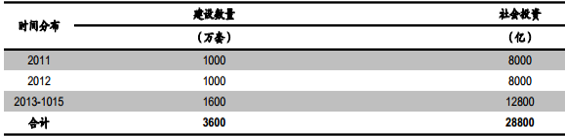

我国房地产市场并没有所有“国储房”概念。政策曾经规划过 3600 万套(后计划数量有所下调)保障房计划,对应解决 20%城镇居民住房问题。但目前真实效果并不好。造成推进效果打折的主要原因在于福利手段解决市场化问题效果较难达到预期。这意味着,短期内租赁市场需求大幅提升的情况下需要企业市场化的运作长租公寓,补充住房供应。

中国保障房计划

数据来源:公开资料整理

6.法保障承租人权利

在所有租赁市场繁荣发展国家中,立法保障承租人权利是确保租赁市场健康发展的重要前提。2016 年 6 月 4 日,国务院办公厅印发《关于加快培育和发展住房租赁市场的若干意见》(以下简称“《意见》 ”)。《意见》提出要以建立购租并举的住房制度为主要方向,健全以市场配臵为主、政府提供基本保障的住房租赁体系,支持住房租赁消费,促进住房租赁市场健康发展。 培育和发展住房租赁市场的具体政策和措施主要有六个方面:培育市场供应主体、鼓励住房租赁消费、完善公共租赁住房、支持租赁住房建设、加大政策支持力度和加强住房租赁监管。

我国现在租赁房市场从承租人到提供租赁房企业的相关法律法规还不完善。房地产的需求端在选择购房和租房之间的关键问题是租房能否保障承租人长期稳定的租约,承租人的利益在租赁期间是否能够得到保障。此外,目前房产和上学以及医疗资源密切相关,学区房持续走高即说明一定问题。《意见》中明确提示承租人权益问题,即“承租人享受义务教育、医疗等基本公共服务”。 虽然《意见》给出了大致改革方向,后期租客是否和产权人同时享有学区房权利值得高度关注。

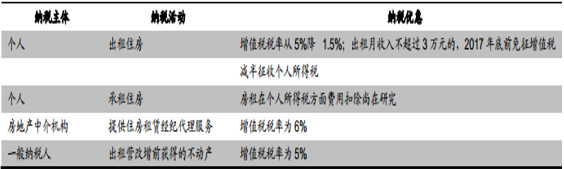

从供给端来看,《意见》提出各地结合住房供需状况等因素,将新建租赁住房纳入住房发展规划,确立确定租赁住房建设规模,在年度的住房用地供应计划中予以安排,引导土地、资金等资源合理配臵。对于企业,《意见》提出要加大政策支持力度,给予依法登记备案的住房租赁企业、机构、个人税收优惠。次顶层设计出台的《意见》设计了对于个人的双向税收优惠:从供应端,鼓励个人出租住房,扩大个人房源供应,有效减少房屋空臵;从需求端,租金支出将纳入个税改革税前扣除部分,变相降低个人租房成本,促进个人租房消费。此外,此前营改增试点办法中不动产租赁服务的增值税税率为 11%,而《意见》对于房地产中介机构的增值税税率为 6%,税率的降低将有效降低其税负负担,提升盈利能力和空间,利好房地产中介机构(如万里股份、世联行)。

税收优惠政策

数据来源:公开资料整理

到 2020 年基本形成供应主体多元化、经营服务规范、租赁关系稳定的住房租赁市场体系,基本形成保基本、保公平、可持续的公共租赁住房保障体系,基本形成市场规则明晰、政府监管有力、权益保障充分的住房租赁法规制度体系,推动实现城镇居民住有所居的目标。

相关报告:智研咨询发布的《2017-2022年中国二手房行业市场行情动态及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国二手房行业市场行情监测及投资方向研究报告

《2024-2030年中国二手房行业市场行情监测及投资方向研究报告》共十一章,包含中国二手房市场重点企业运营状况分析,2024-2030年中国二手房市场发展趋势及对策分析,2024-2030年中国二手房行业投资战略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国二手房行业全景速览分析:二手房市场趋于稳定,吸引刚需购房消费者驻足[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![多个城市推出二手房“带押过户” 业内,或有利于活跃各地二手房市场[图]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![河北GDP第一城唐山,房价曾领涨全国,如今陷入谷底[图]](http://img.chyxx.com/general_thumb/news/55.png?x-oss-process=style/w320)

![2022年以来石家庄二手房房价走势[图]](http://img.chyxx.com/general_thumb/news/40.png?x-oss-process=style/w320)