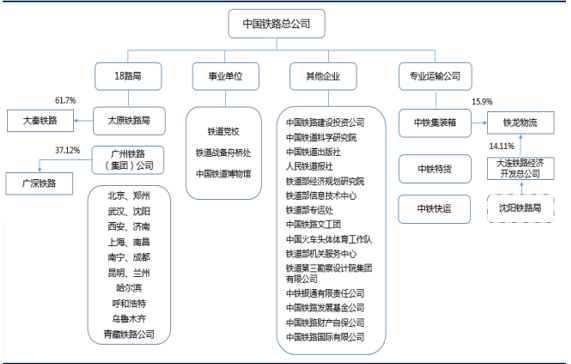

(一)、 铁路总公司组织架构

原铁道部相关资产、负债和人员划入中国铁路总公司,铁路总公司目前下辖 18 个路局(含广州铁路(集团)公司、青藏铁路公司)、 3 个专业运输公司(中铁集装箱、中铁特货与中铁快运), 3 个事业单位(铁道党校、 铁道战备舟桥处、中国铁道博物馆)及其他 15 个企业(中国铁路建设投资公司,中国铁道科学研究院等)

铁总组织架构

数据来源:公开资料整理

(二) 解析铁总利润表

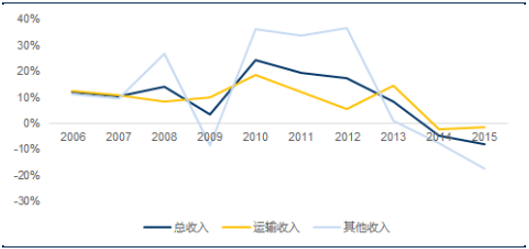

1、收入保持较快增速; 运输收入占比 64%, 但毛利率为负

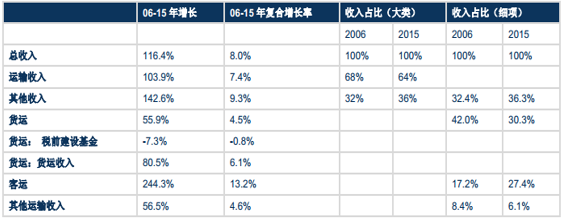

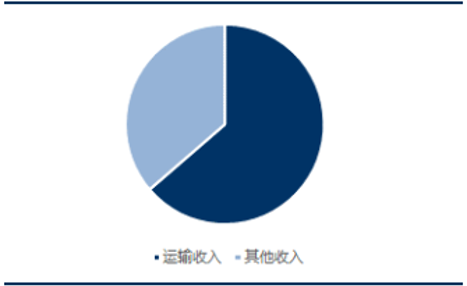

2015 年铁路总公司实现收入 9162.58 亿元, 净利润 6.81 亿元。2006-2015 年, 收入由 4234 亿增长至 9162.58 亿元, 增长 1.16 倍, 复合增速 8%。其中:运输收入由 2863 亿元增长至 5837 亿元, 增长 1.04 倍, 复合增速 7.4%;其他业务收入由 1232.67 亿元增长至 3325.17 亿元, 增长 1.43 倍,复合增长率 9.3%。2015 年, 运输收入占比 64%、 其他业务收入占比 36%,其他业务收入占比稳步提升。

从 2013-15 年情况看, 收入增速分别为增长 8.32%,下降 4.65%及下降 7.9%,其中运输收入分别为增长 14.3%,下降 2.43%及下降 1.4%, 其他业务收入为增长 0.98%, 下降 7.7%及下降 17.5%。其他业务收入下滑是主因, 2015 年较 2014 年下滑 703 亿元,占总收入下滑的 89%。

收入增速

数据来源:公开资料整理

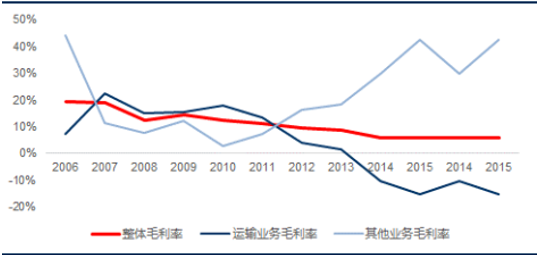

从毛利情况看:

运输业务毛利率呈现下跌趋势,而其他业务毛利率自 2007 年开始保持了上升势头。运输业务 2014 及 2015 连续两年毛利率为负, 分别是-10.34%及-15.19%。 其他业务毛利 29.8%及 42.5%。整体毛利率为 5.75%。

运输业务毛利为负的原因:

1) 受新线交付使用带来的折旧和财务费用快速增长等因素影响,运输成本增加, 而收入增速低于成本增速;2)运输价格未体现市场化。长期以来执行政府统一定价,虽然从 2014 年铁路货物运价由政府定价改为政府指导价,但目前客运价格仍处于较低水平。

毛利率情况

数据来源:公开资料整理

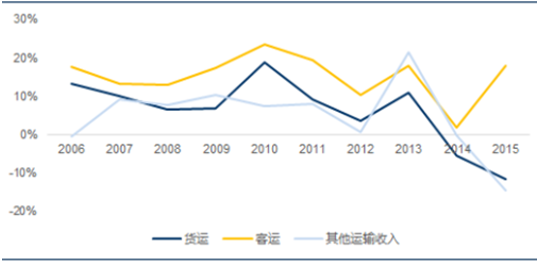

2、 客运收入占比持续提升

运输收入又可以细分为货运、 客运及其他运输收入三部分:货运收入由 1780 亿元增长至 2775 亿元, 增长 56%, 复合增速 4.5%,客运收入由 728 亿元增长至 2506 亿元, 增长 2.44 倍,复合增速 13.2%,其他运输收入由 356 亿元提升至 556 亿元, 增长 56%,符合增速 4.6%,客运收入增速较快。2013-15 年客运连续增长,分别增长 17.79%, 1.95%及 17.82%;货运收入则分别为增长 10.98%, 下降 5.6%及下降 11.7%, 其他运输收入为增长 21.3%, 下降 0.2%及下降 14.9%。

2006-15 年客运收入增速较快

数据来源:公开资料整理

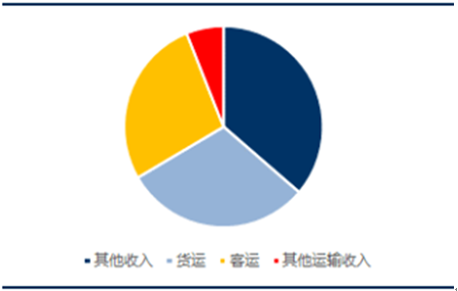

从总收入占比看,客运占比 27.4%,货运占比 30.3%,其他业务收入占比 6.1%, 客运占比由 2006 年的 17.2%上升至 2015 年的 27.4%,有较大幅度的提升, 相对应的货运业务占比下降了 8 个百分点。

2006-15 年各项收入增速及占比

数据来源:公开资料整理

收入占比

数据来源:公开资料整理

各项细分业务收入占比

数据来源:公开资料整理

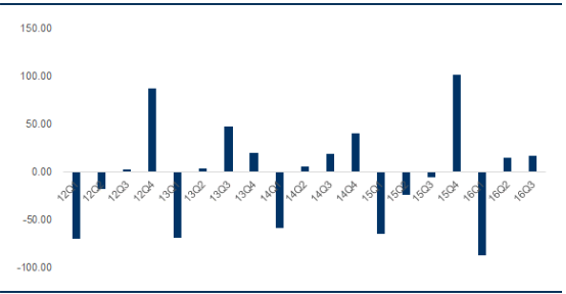

3、从季度盈利分布看, Q4 贡献主要盈利,或来自于财政补贴

从季度盈利情况看, Q4 是盈利主要来源,几乎是依靠四季度的盈利来完成全年扭亏, 如 2015 年, 1-3Q 亏损 94.35亿元, Q4 盈利 101 亿元,由此扭亏为盈 6.81 亿元。

铁总单季度盈利分布

数据来源:公开资料整理

其中一部分原因或来自于财政部给予铁总过渡性补贴, 会在四季度确认。自政企分开后,铁总依旧承担公益性、 政策性运输任务, 而我国铁路公益性、政策性运输补贴的制度安排尚未完善,在理顺铁路运价、建立公益性运输核算制度之前,为解决中国铁路总公司建设项目资本金不足、利息负担重等问题,考虑到铁路运输公益性因素,中央财政将在 2013-15 年对中国铁路总公司实行过渡性补贴。

(三) 解析铁总资产负债表及现金流量表

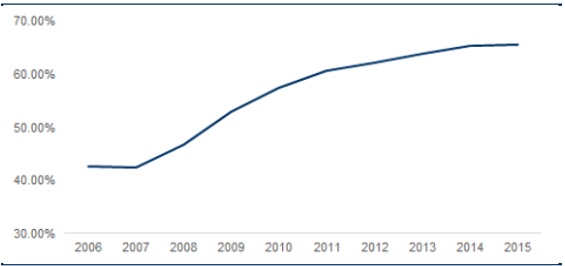

1)资产负债率大幅攀升

截至 2016 年 9 月 30 日,铁路总公司资产 6.64 万亿元, 负债 4.3 万亿元,资产负债率 64.75%,而 2006 年资产负债率仅为 42.6%。由图中可以看出, 2008 年后高铁大发展带来了负债的上升。

2006-15 年资产负债率变化

数据来源:公开资料整理

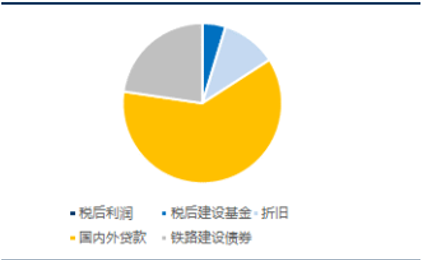

2) 从铁路投资资金的来源来看: 国内外贷款占比接近翻倍

以 2015 年铁总现金流量为例, 筹资金额 9861.64 亿元, 来自于五部分: 国内外贷款、铁路建设债券、 折旧、税后建设基金、 税后利润。

其中国内外贷款 6058 亿元,占比 61.43%, 债券 2233.45 亿元,占比 22.65%, 折旧和税后建设基金分别占比 11.2%及 4.7%,税后净利润仅 0.07%。

2006 年数据为筹资 1994.66 亿元, 32.6%来自于贷款(650.33 亿元), 23.4%来自于铁路建设债券(467.4%), 建设基金 482.63 亿元占比 24.2%, 折旧占比 18%。国内外贷款从 2006 年的 32%提升至 2015 年的 61.4%, 接近翻倍。

2015 年资金来源分布

数据来源:公开资料整理

国内外贷款占比 61%

数据来源:公开资料整理

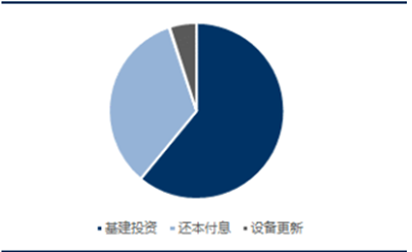

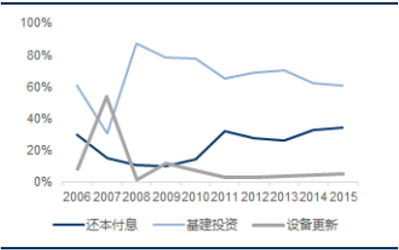

3) 从资金运用来看, 2008 年后还本付息占比提升

2015 年, 9984.84 亿元主要用于基建投资、还本付息以及设备更新。其中, 基建投资 6090.55 亿元占比 61%, 还本付息 3385.12 亿元,占比 33.9%, 495.44 亿元用于设备更新,占比4.96%。

还本付息中,本金 2605.96 亿元,利息 779.16 亿元,分别占比 77%及 23%。在资金运用中还本付息的占比比较平稳, 而设备更新在 2007, 2009-10 年出现了大规模上升,应与 2008 年开通第一条高铁后机车组相关采购和更新升级有关。

2015 年资金运用分布

数据来源:公开资料整理

2008 年后,还本付息占比提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国铁路市场研究及投资战略咨询报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国数控机床行业产业链图谱、市场规模、发展布局、重点企业经营情况分析及趋势研判:本土企业不断突破技术壁垒,国产数控机床迎发展新机[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2024!中国中式服装行业产业链、产销量及出口数量分析:文化自信引领复兴潮,创新融合迈向国际化新篇章[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2024!中国研究生教育行业学生招录数量、学历及学科分布情况分析:STEM学科崛起,引领中国研究生教育新方向[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国先进陶瓷行业政策汇总、市场规模、竞争格局及发展趋势研判:先进陶瓷市场规模持续扩大,功能陶瓷占据主要市场[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国集成灶行业发展历程、产业链、零售规模及发展现状分析:受消费结构调整影响,低端基础款产品需求有所提高[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国云制造行业政策汇总、市场现状及发展趋势:国内工业云创新应用探索升级,产业规模加速扩容[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)