2016 年地产和基建投资总体稳健。 虽然近年来,我国固定资产投资增速呈现不断下滑态势,但经济谋求稳增长的背景下,三驾马车中的投资依然是驱动经济增长的关键变量。 2016 年前 11 个月,我国固定资产投资累计增速达到 8.3%,依然处在近年来的相对较低水平,但决定煤炭需求的地产和基建投资总体依然稳健。其中,地产开发投资累计增速为 6.5%,高于上年度同期的 1.3%,基建投资累计增速为 17.21%,与上年度同期的 18.01%相比差距不大。

2016 年前 11 月固定资产投资累计增速达到 8.3%

数据来源:公开资料整理

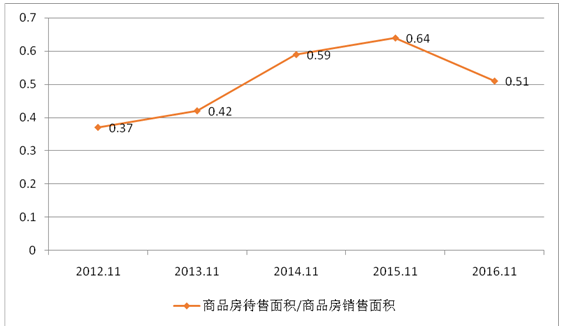

预计 2017 年房地产投资增速 4%。 2016 年 2 月份房地产宽松政策的出台点燃了房地产去库存的热情,全国商品房销售面积累计增速 4 月份达到峰值 36.5%,房价持续大涨终导致各地 10 月份相继出台限购限贷调控政策,房地产销售及投资热潮逐渐消退。截至 2016 年 11 月,全国商品房销售面积累计增长 24.3%,房地产投资累计增长 6.5%。对于 2017年房地产投资的判断,我们认为不会过于悲观,投资增速可能达到 4%,主要原因:此次房地产调控是因城施策,不像 2011、 2013 年全国性调控,导致来年销售及投资增速大幅下滑;2016 年销售火爆推动商品房库存去化显著,截至 2016 年 11 月,商品房库存消费比降至 3 年来最低。房地产投资相对于房地产销售有三个季度至 1 年的滞后期,也就是 2017 年一季度末地产投资增速可能会有所回升;由于企业对未来的预期相对谨慎, 2016 年的房地产销售大幅回升并没有带来房地产投资的大幅回暖。

商品房库存消费比显著回落

数据来源:公开资料整理

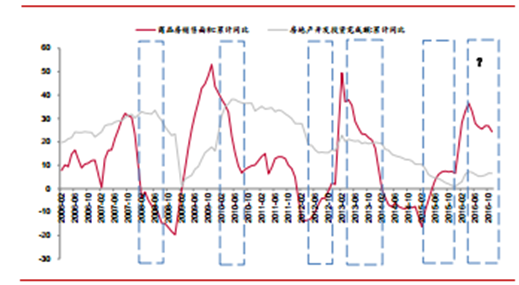

房地产投资相对于房地产销售有三个季度至1 年的滞后期

数据来源:公开资料整理

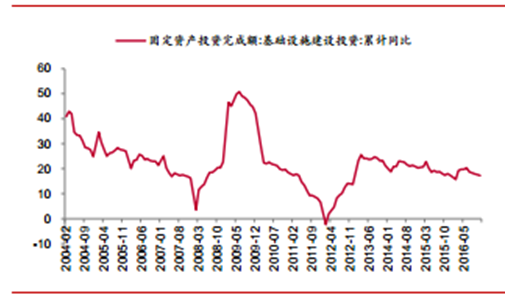

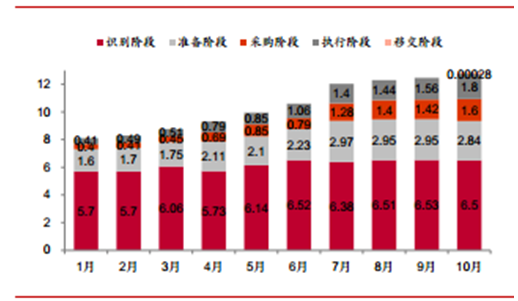

2017 年基建投资预计继续维持在高位。 2017 年中央经济工作会议强调货币政策要稳健中性,财政政策要更加积极, 财政政策依然是稳增长的重要筹码。随着 PPP 项目的落实和推进,明年基建投资增速有望维持在17%水平(中泰证券研究所周期团队结论),截至 2016 年 10 月末,财政部 PPP 综合信息平台入库项目 10685 个,总投资 12.73 万亿元,接近 2015 年基建投资总额,其中进入执行阶段的项目 1014 个,总投资1.72 万亿元,落地率为 26.8%。 2016 年 12 月份《关于推进传统基础设施领域政府和社会资本合作(PPP)项目资产证券化相关工作的通知》 的出台,为 PPP 项目实施者提供了良好的退出通道,这将有力刺激 PPP项目的推进和落地。

基建投资增速维持在较高水平

数据来源:公开资料整理

2016 年 PPP 项目推进速度加快

数据来源:公开资料整理

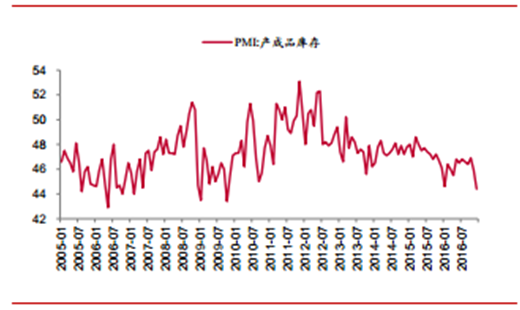

2017 年制造业全产业链有望进入补库存周期。 2016 年 4 月份以来,随着产成品持续去库存和上游原材料价格上涨,原材料储备商有动力补充库存,库存指数呈现微弱上升态势, 2016 年末 PMI 原材料库存恢复至48%,同比增加 0.4 个百分点,但依然在 50 临界点以下。其次, 2016年末 PMI 产成品库存指数降至 44.4%,跌至 2010 年以来最低。我们认为, 2017 年全产业链有望进入补库存周期,如果库存转化为需求进入正循环,工业制造投资增速或出现转机。

2016 年 2 季度以来制造业 PMI 原材料库存有所小幅回升

数据来源:公开资料整理

2016 年 12 月份制造业 PMI 产成品库存降至 2010 年以来最低

数据来源:公开资料整理

一带一路是新的增长因子。“一带一路”建设重在基础设施投资,重在人员、资金、易、设施等多方面的“互联互通”, 其顺利展开不仅能够构建全球新的发展模式与合作多赢模式,提升工业化、城市化水平,调整经济结构,促进世界经济发展,还有助于做大需求蛋糕。

综合来说,我们认为 2017 年地产投资可能达到 4%,基建投资可能维持在 17%左右较高水平,再考虑全产业链有望进入补库存周期及“一带一路”战略可能带来的增长因素,我们认为 2017 年需求依旧可以保持平稳。

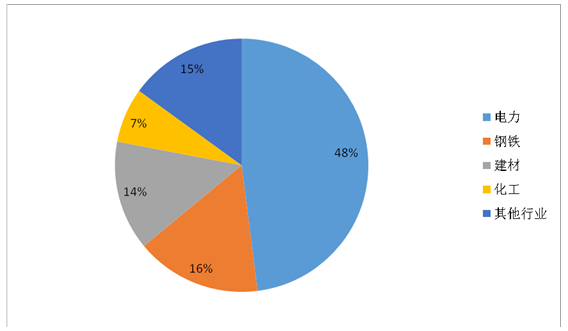

下游四大消费占比依然稳定。 从微观角度来看,煤炭下游四大行业需求合计占比在 85%左右,与 2014、 2015 年基本一致。 2016 年前 11 个月,火电、钢铁、建材、化工消费占比分别为 48%、 16%、 14%和 7%。

2016 年 1-11 月国内煤炭消费结构

数据来源:公开资料整理

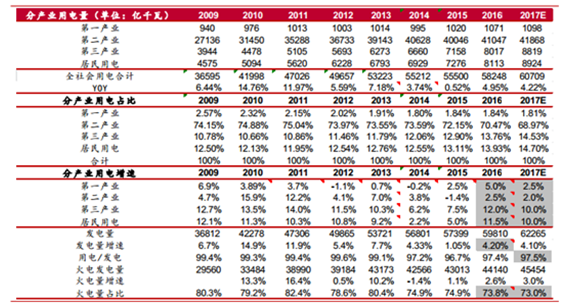

预计 2017 年火电量增速 3.0%。 2016 年前 11 个月,我国发电量为 5.37万亿千瓦时,同比增长 4.2%,其中火电、水电、核电、风电占比分别为73.9%、 18.3%、 3.6%和 3.6%。考虑到 12 月份 6 大发电集团日耗煤同比上升 8.3%,我们预计 2016 全年火力发电量 4.4 万亿千瓦时,同比增长 2.6%。预测 2017 年全国发电量为 6.2 万亿千瓦时,考虑新能源的替代,火电量占比总体下降,2017 年预计占比为 73.0%,则火电发电量为 4.5 万亿千瓦时,同比增长3.0%。这一判断基本与《电力发展十三五规划》预计的年均增速相印证,该规划预计到 2020 年全社会用电量年均增速为 3.6%-4.8%。

电力消费情景假设

数据来源:公开资料整理

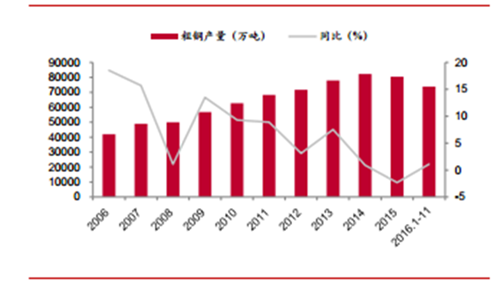

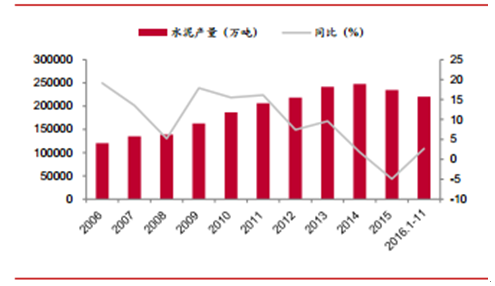

预计 2017 年粗钢、水泥产量正增长。2016 年 1-11 月,全国粗钢产量为 7.39 亿吨,同比增长 1.1%。钢铁消费情况主要通过观察地产投资和基建投资,鉴于我们对地产投资和基建投资的判断,我们认为 2017 年粗钢产量可能维持 0%-2%的增速。2016 年 1-11 月,全国水泥产量 22.03 亿吨,同比增长 2.7%。通过对历史数据的分析,我们认为水泥产量增速与粗钢增速走势上较为一致,预计 2017 年水泥产量可能零增长,乐观增速可达 2%。

2016 年前 11 月粗钢产量同比上升 1.1%

数据来源:公开资料整理

2016 年前 11 月水泥产量同比上升 2.7%

数据来源:公开资料整理

煤化工方面: 尿素 60%的需求集中在农业领域, 而随着政府大力推动农业化肥使用量零增长,以及东北及内蒙粮食主产区种植结构的改变(玉米改作大豆等经济作物,玉米施尿素而大豆施磷肥),短中期来看尿素需求较难增长。 2016 年前 10 个月,全国尿素产量为 2809 万吨, 同比下降 3%,由于尿素价格上涨,我们预计 2017 年产量下滑速度可能有所缓解。另外,随着 2016 年 12 月份耗煤 2000 多万吨的神华 400 万吨煤制油项目投产,我国煤制油技术实现了里程碑式发展,据统计,我国在建煤制油项目总产能大概为 1600 多万吨,加上新投产的神华项目,按照单位产量耗煤 5 吨来计算,未来将新增煤炭需求 1 亿吨左右,占当前煤炭消费量约 2.5%,因此煤制油项目将成为我国未来煤炭需求新看点。

相关报告:智研咨询发布的《2017-2022年中国煤炭市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告

《2024-2030年中国云南省煤炭行业市场研究分析及投资前景评估报告》共七章,包含2019-2023年云南煤炭的综合开发利用,云南煤炭重点企业发展分析,2024-2030年云南煤炭工业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。