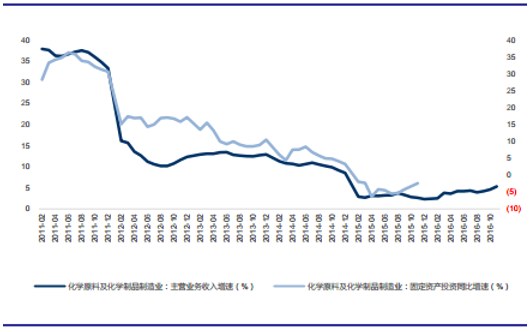

化学工程的驱动力来源于化工、石油化工以及煤化工企业加产能的动力, 而这些企业是否加产能则取决于企业自身的盈利能力以及对终端产品的价格预期。

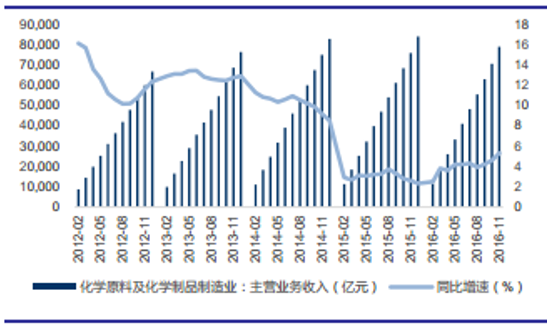

2012 年初化工企业收入增速反转

数据来源:公开资料整理

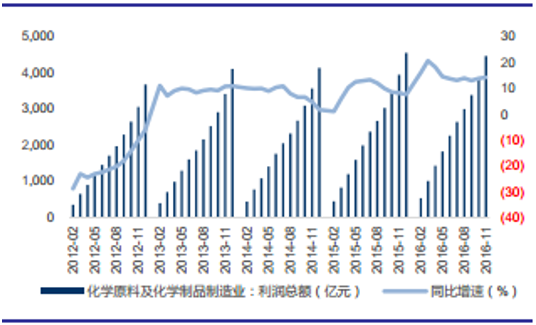

2012 年化工企业利润总额增速大幅增加

上游企业收入领先化学工程固投大约 1 年左右(图中化学原料收入已提前 1 年)

数据来源:公开资料整理

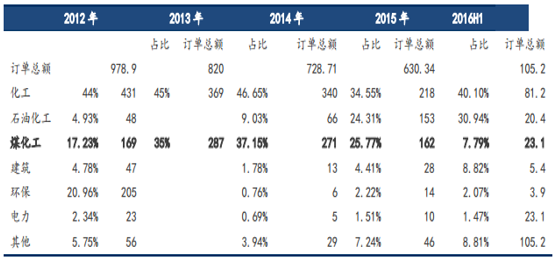

对于煤化工项目, 需要紧跟产业政策和国家环评审批, 政策预期变化也将会成为化学工程行业验证指标。 相对于煤制焦炭、电石等传统煤化工,新型煤化工主要指煤制油、煤制气、煤制烯烃、煤制乙二醇、煤制芳烃等项目, 在 2014 年以前曾是化学工程的重要订单来源。 但是由于新型煤化工项目具有投资金额大(百亿甚至千亿规模) 、建设周期长(3-4 年) 、环保要求高等特点, 再加上近些年来油价也处于低位,所以近些年来环保部一直不敢轻易放行,正在进行的煤化工项目建设进度也较为缓慢, 因此2013 年以后新型煤化工对于化学工程类企业的订单收入贡献不断下降; 从公司维度,煤化工项目曾是中国化学订单结构中主要的贡献力量, 订单占比在 35%以上, 2015 年起随着煤化工项目审批的收紧,中国化学煤化工的订单开始大幅下滑, 2016 年半年度时订单占比下降到了 7.8%。

中国化学订单分拆

数据来源:公开资料整理

但是在 2016 年对于煤化工项目,最大的边际变化来源于项目环评审核的放松, 顺着该逻辑市场对于煤化工项目政策放松的预期产生, 2017 年 1 月化学工程公司股价也拥有较好表现。现代煤化工项目的环评审批自 2014 年下半年起趋严,据统计,2014 年只有一个煤化工新建项目环评获批, 而 2015 年,环保部更是收紧了煤化工新建项目的环评,当年未有新建煤化工项目获批,多个大型煤化工项目的环评均被否; 2016年环保部环评审批通过的项目多达八个, 这其中就包含 15 年审批未过的山西潞安矿业(集团)有限责任公司高硫煤清洁利用油化电热一体化示范项目、苏新能源和丰有限公司 40 亿标准立方米/年煤制天然气项目。 从逻辑上, 我们认为 2016 年煤化工项目通过环评, 意味着新型煤化工建设的预期在逐渐修复,并且一旦有项目通过环保部的审批,将对后面的项目产生示范效应,那么剩下上报的新型煤化工项目未来通过环评的概率加大, 顺着该逻辑市场对于煤化工项目政策放松的预期产生, 2017 年 1 月化学工程公司股价也拥有较好表现。

2016 年环评通过的煤化工项目大幅增加

数据来源:公开资料整理

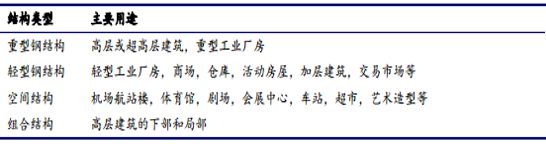

传统意义上, 钢结构下游主要为设备、厂房、场馆等,归类加总可以认为认为制造业的需求是钢结构企业业务发展的驱动力。 钢结构的上游行业为钢铁等原材料供应行业,下游主要为设备、厂房、高层建筑、桥梁、轨道交通、场馆等, 按照结构类型建筑钢结构行业又可分为建筑轻钢、建筑重钢、桥梁钢和空间钢等子行业。

建筑钢结构行业可细分为重钢、空间钢、轻钢等领域

数据来源:公开资料整理

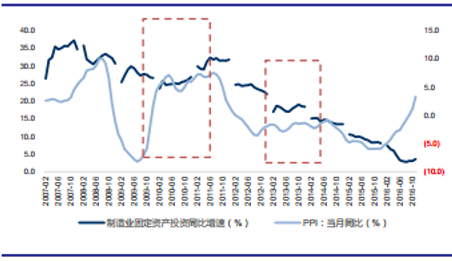

在传统领域, 钢结构的需求方主要为制造业企业,受制造业企业固定资产投资驱动。历史上, 钢结构公司 2010-2011 年、 2013 年两次取得较好收益; 其中 2010-2011 年, 受“四万亿”政策推动, 制造业企业固定资产增速持续维持在 25%-30%高位, 并在 2011 年月达到顶峰的 32.4%, 制造业企业加产能直接带动钢结构企业需求增加, 行业景气度极高,钢结构企业的收入、利润持续快速增长;之后制造业固投增速逐级下台阶,在 2013 年 6-9 月出现一波小的反弹,公司业绩也有一个低位周期复苏, 之后随着制造业固投的下行和行业产能过剩竞争格局恶化, 传统钢结构企业的景气度不断下行。

制造业固定资产投资增速

数据来源:公开资料整理

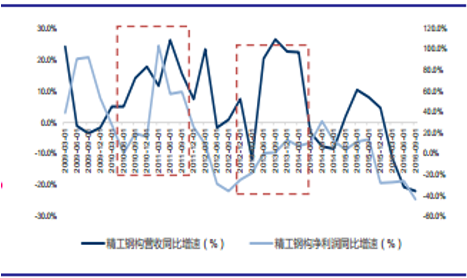

精工钢构收入、利润增速

数据来源:公开资料整理

未来受益于普通住宅应用比例提升, 钢结构住宅有望成为钢结构企业新的业绩驱动力。我们认为 2012 年以前影响钢结构企业收入利润增速的主要是工业厂房等传统领域,但是工业厂房的量毕竟有限, 未来装配式建筑推广对于钢结构企业的驱动影响将会更强。长期看,人工成本上升要求更少的现场安装和更短的施工周期、绿色建筑要求装配式施工以及可回收再利用的建筑材料, 这两点都将在中国的未来持续增强,钢结构建筑在新增建筑中的占比不断提升有望得到验证。

现阶段由于技术体系的进步,钢结构住宅的直接成本已经和钢混结构十分接近,据测算与传统的钢混结构相比, 小高层(18 层以上) 的直接造价成本差已在 10%左右,并且未来随着人力成本不断提升, 我们认为这一差距将在 5 年之内消失。

保守估计 2021 年钢结构住宅与钢混结构住宅直接成本持平

数据来源:公开资料整理

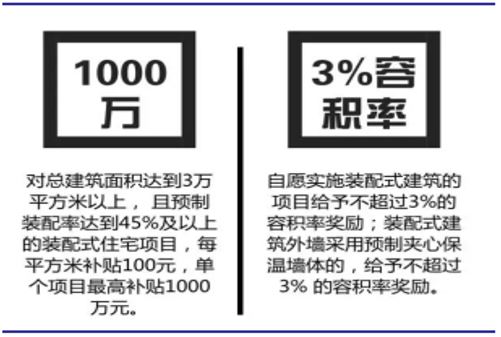

短期看, 国家对装配式建筑的重视程度越来越高,政策不断加码将成为装配式住宅的验证信号。 2016 年 1 月 1 日起,由住房城乡建设部住宅产业化促进中心、中国建筑科学研究院会同有关单位历时两年多编制的国家标准《工业化建筑评价标准》正式实施,对工业化建筑有了更明确、科学的划分标准。 2016 年 2 月,《中共中央国务院关于进一步加强城市规划建设管理工作的若干意见》又明确提出,力争用 10 年左右时间,使装配式建筑占新建建筑的比例达到 30%,积极稳妥推广钢结构建筑。地方政府对建筑产业化重视程度也明显提升,多地已经出台针对装配式住宅的补贴鼓励政策。

上海市装配式建筑鼓励措施

数据来源:公开资料整理

河北省转配是建筑鼓励政策

数据来源:公开资料整理

企业层面, 装配式建筑龙头杭萧钢构不断获得新业务许可订单, 收入利润推动作用逐渐显现也是重要的验证指标。 2010 年公司开始钢结构住宅项目开发,房产业务收入在 2013年度开始体现, 2015 年起至今公司共完成 38 单技术许可订单,带动公司收入和利润出现较大增长,未来行业龙头杭萧钢构不断获得技术许可订单也可以成为装配式建筑的验证指标。

2015 年以来杭萧钢构净利润增速快速增加

数据来源:公开资料整理

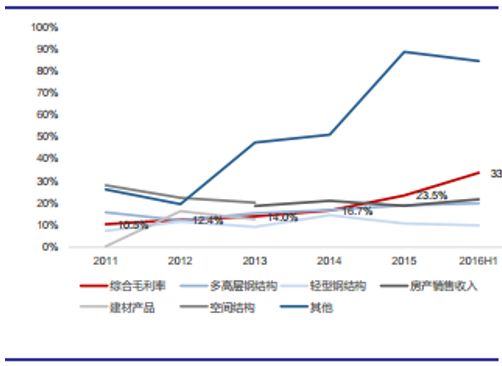

2015 年以来杭萧钢构毛利率快速提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工程承包市场研究及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国专业工程行业市场发展前景及投资风险评估报告

《2022-2028年中国专业工程行业市场发展前景及投资风险评估报告》共十四章,包含 2022-2028年专业工程行业投资机会与风险,专业工程行业投资战略研究,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)