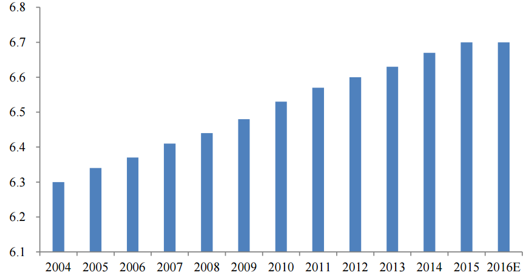

2015 年中国女性人口数量 达到 6.7 亿,占全国人口总数的 48.8%,庞大的人口基数为这两个细分行业提供了巨大的市 场容量。

近年中国女性人口总数稳步增加(单位:亿人)

数据来源:公开资料整理

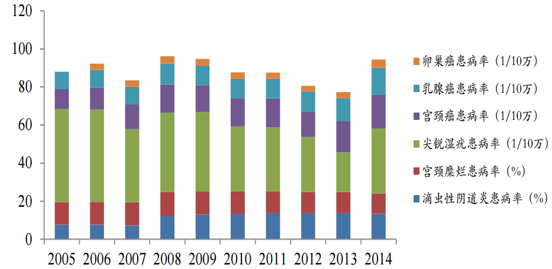

世界卫生组织(WHO)对全球妇女健康状态的调查研究表明:妇科疾病发生率已达 65% 以上,而在育龄期妇女中,妇科疾病发病率已超过了 70%。我国妇女患病情况也不容乐观。 据卫生部门统计,我国约有70%的育龄妇女罹患过不同程度的妇科疾病,卵巢变异率已近33%, 子宫内膜异位症的发病率上升到 15%左右,而盆腔炎、宫颈炎等妇科常见病发病率持续上升。

近年中国女性妇科疾病患病率

数据来源:公开资料整理

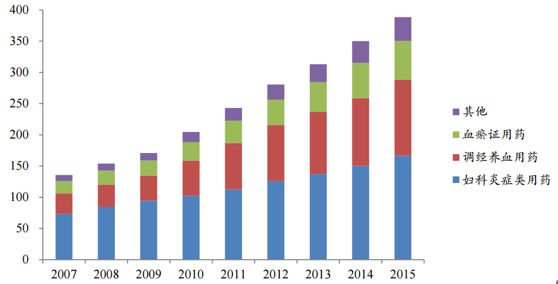

妇科用药是针对成年女性特有的妇科疾病开发的药品统称。女性特有的生理结构和体质, 加之环境污染加剧、竞争压力增加、工作节奏加快、生活方式改变等诸多因素,妇科疾病的 发病率较高。随着中国女性自我保护意识的增强,妇科用药需求呈现快速增长的趋势。2007 年中国妇科用药市场规模为 135.5 亿元,到 2015 年达到 388.4 亿元,年复合增长率为 14.07%。

近年中国妇科用药市场规模稳步提升(单位:亿元)

数据来源:公开资料整理

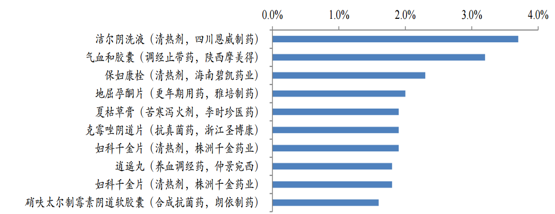

目前中国的妇科用药生产企业数量多、规模小、难以形成规模效应。企业产品存在同质 化问题,各大企业之间竞争激烈。2016 年上半年,中国妇科疾病用药前十大产品销售份额总 和仅为 22.1%,市场集中度较低。此外,前十大产品中有七个中成药,本土品牌在该领域中 竞争优势明显。未来随着妇科用药行业逐渐走向成熟、企业改革的深入和产品结构的调整, 国内医药企业并购、重组进程将加快,强者愈强、两极分化趋势将越来越明显。

2016 年上半年妇科用药销售额份额 Top10 品牌

数据来源:公开资料整理

从适应症来看,妇科用药具体可分为妇科炎症类用药、调经养血用药和妇科血瘀证用药 三大类,2015 年三大类用药的占比分别为 42.9%,31.3%和 16.0%,对应金额分别为 166.6 亿、 120.4 亿、62.1 亿元。

中国妇科用药市场各类别用药规模和占比

数据来源:公开资料整理

从制剂类型看,妇科炎症市场产品基本分为外用药和口服药两大类。据统计,外用药占 比 67%,口服药占比 33%。其中,外用药主要分为洗剂类、栓剂类和泡腾片类。

中国妇科炎症类用药类型和主要品牌

数据来源:公开资料整理

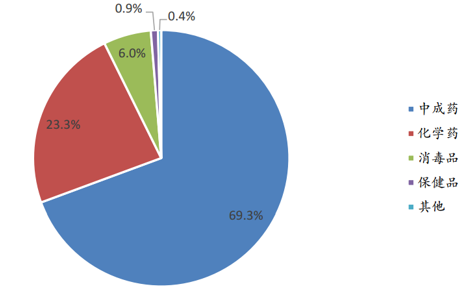

中成药在口服类妇科用药市场占有明显优势。与整个医药市场中成药占比低不同,由于妇科疾病往往需要长期用药,中成药因成本低、副作用小,在治疗妇科疾病方面发挥着重要 作用。2016 年上半年中成药占据妇科用药零售市场份额的 69.4%,而化学药仅占 23.3%。

2016 年上半年妇科用药零售市场结构占比

数据来源:公开资料整理

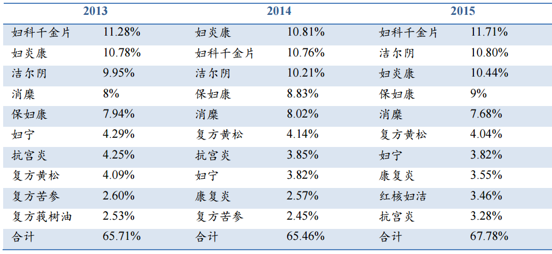

零售药店妇科炎症中成药市场格局

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国妇科用药行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国妇科用药行业市场供需态势及发展前景研判报告

《2024-2030年中国妇科用药行业市场供需态势及发展前景研判报告》共七章,包含妇科用药行业细分产品市场分析,妇科用药行业企业发展情况分析,中国妇科用药行业发展前景与投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。