一、人工智能产业链全球收入预测

据预测,人工智能和服务在各产业链的全球收入将 在 2025 年从 2016 年的 6.4 亿美元增长到 368 亿美元,增长近 57 倍。

人工智能产业链全球收入预测

数据来源:公开数据整理

相关报告:智研咨询发布的《2017-2022年中国人工智能市场分析预测及发展趋势研究报告》

二、人工智能产业巨头布局。

人工智能是当前技术革命的焦点,技术革命的成功体现在最终价值落地于商业化, 巨头公司往往最新嗅到技术突破点引领趋势发展。Google、IBM、facebook、Microsoft、 Apple 及国内的 baidu、腾讯、阿里等正不断兼并投资,建立智能生态圈。

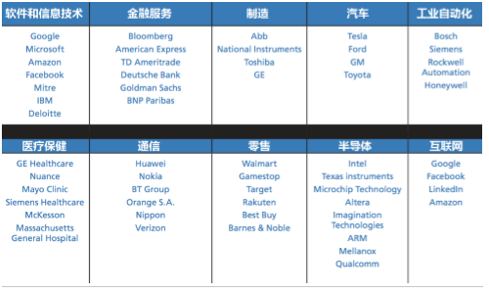

投资人工智能的顶级公司

数据来源:公开资料整理

自 1991 年以来,Intel 资本已在全球 1458 个企业中投资了 117 亿美元,其中 605 家企业已上市或被收 购,加码人工智能云服务。 Google 曾收购过 Dark blue labs、Vision factory、Deepmind、 Jetpac、DNNresearch 等一堆深度学习技术公司并搭建云平台完善框架,在应用层布局 无人驾驶、VR 生态等,实力强大。

最活跃的人工智能投资公司(2011 年-2016 年 5 月)

数据来源:公开资料整理

正如人类认识世界的信息 91%来自视觉,计算机视觉是机器认识世界的基础。当前 计算机视觉主要应用在人脸识别、图像识别方面。计算机识别的图像一类为静态内容, 比如图片,另一类为动态,比如视频和实景,实景识别需要利用传感器技术进行采集编 码。通过将采集的信息进行提取和处理传输到学习平台进行训练,提高识别精度后进行 信息反馈。

国外巨头发力布局视觉技术,升级自身产品。Google 的 Cloud Vision API 帮助开 发者创建具有视觉识别功能的 APP,微软小兵商业平台发布图像识别功能,Amazon 收购 图像识别公司等等

国内三大 BAT 也基于自身产品进行产业布局。百度布局较广,在无人驾驶、医疗、 金融领域均有涉及,阿里主要基于其淘宝、支付宝产品进行计算机视觉技术升级,腾讯 密切关注海外相关公司发展寻找投资标的。

计算机视觉技术应用场景广泛,安全、娱乐等领域最先实现落地商业化,包括智能 安防、直播监管、视频平台营销、金融服务安全分析等,还可以与其他技术综合结合应 用,如 AR、ADAS 无人驾驶、疾病辅助检测等。

1、机器学习

机器学习是研究的是让机器从过去的经历中学习经验,对数据的不确定性进行建模, 在未来进行预测。机器学习依靠数据处理和模式识别,让计算机不需要编程就能去学习, 是人工智能的核心,机器学习所采用的策略大体上可分为 4 种——机械学习、通过传授 学习、类比学习和通过事例学习,其通过归纳、综合而不是统计进行学习。

目前在深度学习方面投入研发的国内外大学有:麻省理工学院,牛津大学,普渡大 学,加州伯克利,纽约大学,瑞士 Dalle Molle 人工智能研究所,多伦多大学,清华大 学,蒙特利尔大学,香港大学,斯坦福大学,卡内基梅隆大学。大型科技公司有:微软, IBM,谷歌,Facebook,Uber,亚马逊,苹果,百度。半导体公司有:英伟达,高通,英 特尔,赛灵思等

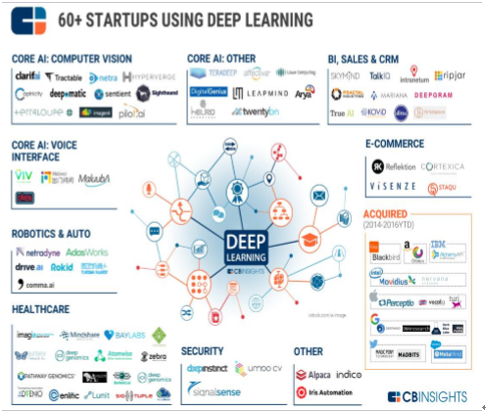

深度学习已经广泛应用在实际应用场景中,在图像、语音识别、BI、安全、自动驾 驶、医疗领域快速渗透,其中 BI、客户关系管理和健康领域的相关初创公司较多。

各领域利用深度学习发展的初创公司

数据来源:公开资料整理

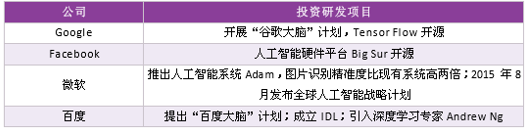

市场重点关注 Google、facebook、微软、百度等公司在深度学习上的投资研发进度。

巨头对机器学习投资研发

数据来源:公开资料整理

2、自然语言处理

自然语言处理(Natural Language Processing,简称 NLP)就是用计算机来处理、 理解以及运用人类语言(如中文、英文等),它属于人工智能的一个分支。自然语言处理 包括语法分析、语义分析、篇章理解等。根据约翰霍布金斯大学计算机科学教授 Jason Eisner 的观点,机器学习(ML)、人工智能(AI)、自然语言处理(NLP)三者之间具备© 以下关系:

AI(人工智能) = 构建能做智能事情的系统

NLP(自然语言处理)= 构建能理解语言的系统 AI

ML= 构建能从经验中学习的系统 AI

NLP ML= 构建能够学习如何理解语言的系统

目前 NLP 技术的两大瓶颈是大规模语料数据的建设及语义分析的进一步完善,但已 具备商业化应用条件,在智能语音、自动翻译、视频处理、信息检索等领域皆有公司布 局。

智能语音应用场景

数据来源:公开资料整理

垂直细化领域,以互联网应用的 NLP 技术体系为例,其可用于搜索应用、互联网广 告、社区产品、电子商务等场景。

面向互联网应用的 NLP 技术体系

数据来源:公开资料整理

3、机器人技术

根据美国机器人协会(RIA)给机器人下的定义:机器人即一种可编程和多功能的操 作机,或是为了执行不同的任务而具有可用电脑改变和可编程动作的专门系统。按照应 用领域和技术特点的不同,机器人分为工业机器人和服务机器人。其中工业机器人迎来 工业自动化时代的到来,有可能成为下一个爆发式增长的新兴产业。

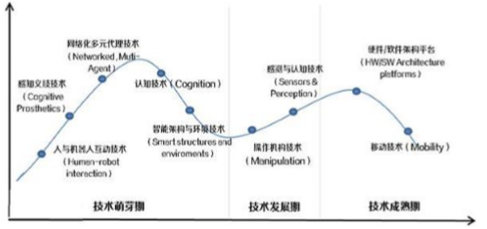

工业机器人技术集合了计算机、机械、材料、制造等几大领域复杂技术体系硬件/ 软件架构平台技术、移动技术等已处于成熟期。

工业机器人技术成熟度曲线

数据来源:公开资料整理

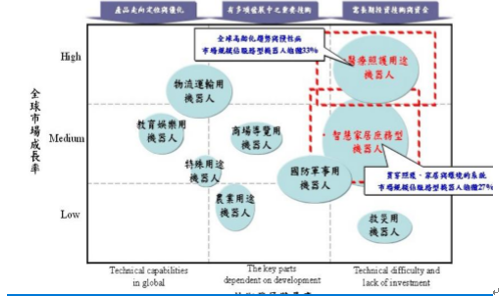

另一类服务型机器人更需要解决机器人的判断能力、可灵活操作物体的手指(智慧 感测技术)、机器人彼此沟通能力(物联网技术),需要人机协同、机器学习等各种能力整合。人工智能机器人发展有利于解决未来人口结构老化问题,根据台湾工研院调查, 在台湾,家用陪伴型机器人已颇具成长空间,市场规模占据服务型机器人市场的 27%。

服务型机器人市场成长率与技术难度

数据来源:公开资料整理

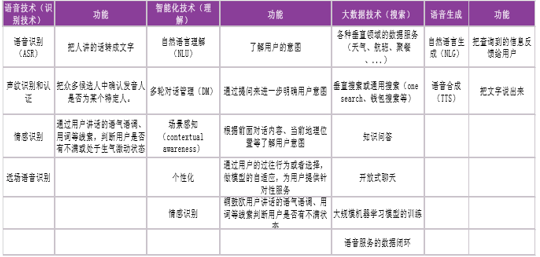

4、智能语音技术

智能语音技术包括识别和交互技术,狭义上的智能语音技术主要是指语音识别,广 义上的智能语音技术包括了识别、理解、搜索、生成。

智能语音相关技术和功能

数据来源:公开资料整理

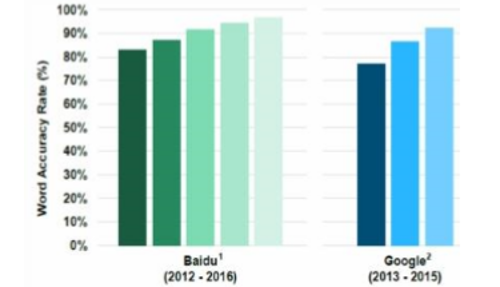

自然语音识别的准确率则已经达到了 90%。百度、Google 等公司语音识技术已经能够达到 90%~95%的准确率(低噪音环境下),目前正在向 99%准 确率以及高噪音环境应用发展。

百度、goole 的语言识别技术精确度

数据来源:公开资料整理

用户使用语音交互技术的因素

数据来源:公开资料整理

国外,谷歌、苹果、微软、IBM 等企业以智能语音为切入点积极布局人工智能。而 我国当前语音技术产业已形成了包括基础研究机构、语音技术提供商、应用及服务提供 商的产业链,百度、腾讯、阿里巴巴、科大讯飞、云知声等企业也在抢占产业发展制高 点。根据《2015 中国智能语音产业发展白皮书》 ,2015 年智能语音市场继续保持寡头垄 断格局,前五家企业占据 80%以上份额。

Nuance、谷歌、苹果、微软、科大讯飞在全球 市场占比达到 80%以上,国内市场,科大讯飞、百度、苹果、Nuance、小 i 机器人市场 份额占比达到 84.6%。

国内外智能语音助理产品和厂商

数据来源:公开资料整理

三、人工智能商海浪潮,金融先起

人工智能芯片、深度算法、大数据、云计算等基础层的成熟,加上技术层计算机视 觉、机器学习、自然语言处理、机器人技术、语音识别技术的快速发展带来了人工智能 应用层新的浪潮。

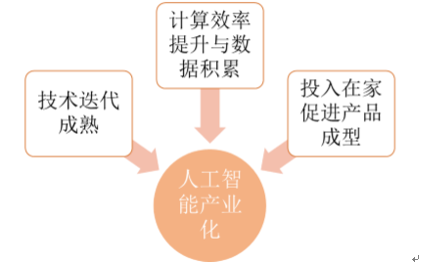

当前人工智能技术迭代成熟、计算效率与数据累计、投入增加促成产品成型,人工 智能产业化条件已成。

人工智能产业化基础

数据来源:公开资料整理

在细分领域 VentureScanner 把人工智能行业公司分为了深度学习、NLP、智能机器 人、语音识别等十三类。

人工智能细分应用领域公司

数据来源:公开资料整理

2015 年,全球人工智能市场规模约为 490 亿元,而根据国外调查机构 Tractica 的 统计预测数字,到 2024 年人工智能的市场规模将达到 2700 亿元,未来整个人工智能市 场将呈现出爆炸式增长。

全球 AI 市场规模

数据来源:公开资料整理

1、 关注行业应用层场景开发

底层芯片基石已铺垫完成,技术层实现关键性突破,在 应用层端,场景丰富,商业蓝海有待开拓。未来应用层将出现生态构建者、技术+场景突 破者、传统行业垂直细分开拓者、底层技术切入者等多维度竞争者,各股力量纷纷抢占 产业高点。

人工智能细分场景

数据来源:公开资料整理

2、 人工智能产业目前处于发展前期,各细分行业全面开花

从技术和行业潜力看,智 能机器、医疗、金融被认为是具备最有前途的几个细分领域。

人工智能在金融领域持续升温

金融领域产生了海量精确的数据,可供人工智能进行分析处理,被资本市场认为是 最具投资价值的行业领域之一。

据 CBinsights 报告,人工智能在金融领域的交易量从 2013 年开始逐年升温。机器 人专家预测,到 2025 年,机器人等各类“智能”数字技术将实现处理能力等同于人脑的 真正的人工智能的成就,这将在很多方面改变我们的世界,金融业作为数据密集型行业 首先受益。

人工智能子产业热点图(截止2016 年 6 月 15 日)

数据来源:公开资料整理

AI 在金融领域具体的应用场景上颇具想象空间,如智能客服、语音识别等技术可大 幅降低人力成本,为客户节省时间。

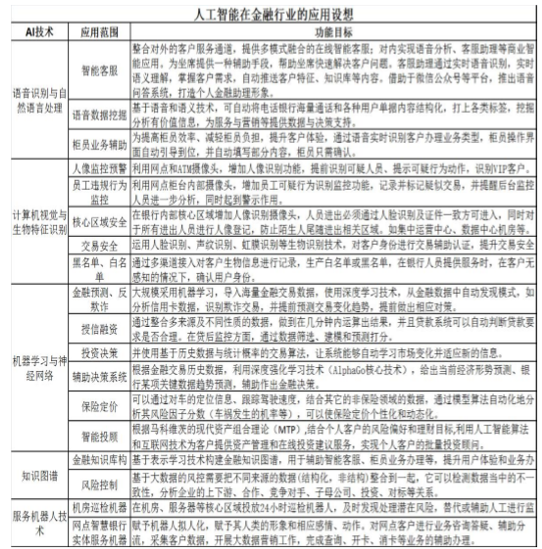

人工智能在金融行业的应用设想

数据来源:公开资料整理

目前,人工智能在金融领域可以总结为四个主要方面:辅助量化交易、智能投顾、 自动报告生成和金融搜索引擎。

3、辅助量化交易——人工智能、量化交易强强携手

量化交易的构建包括交易思路确立、代码实现、参数优化、样本回测等。市场的无 效性使量化交易可以获利,通过对胜率和盈亏比平衡,建立大概率获利的交易系统。

量化交易模型发展可分三个阶段,人工智能在量化交易的应用大大改善了传统量化 交易由于数据不够丰富、自然语言处理技术不够成熟的限制。

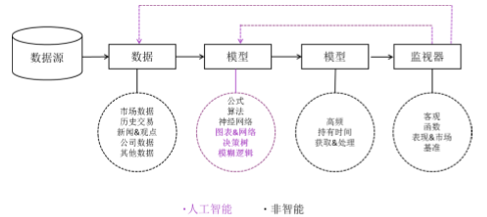

人工智能通过一个个数学函数(相当于神经元)从外界接受价格和其他基本面参数 数据,经过函数转换输出,模式识别(寻找规律)经过成千上万次的训练后逐渐优化函 数的参数,最终得到预测准确率较高的预测模型。

量化交易三个阶段

数据来源:公开资料整理

3、 人工智能为对冲基金量化交易加码升级。

金融杂志 Institutional Investor 的顶级 对冲基金年度榜单上,前八位中的六位都是量化分析专家,以算法交易投资,而市场分 析机构 Preqin 的调查发现程序化交易在美国对冲基金市场约占 9%,量化交易已经在美 国交易市场占据高地,但人工智能的加盟有望大力提升当前量化交易市场水平。人工智 能交易和高频交易或者量化交易不一样:

它具备复杂的网络系统使其能将央行货币政策、管理层变动等更复杂的因素纳 入走势考核;

它不需要预先知道参数的分布,却能更好地拟合数据中的非线性关系;

快速捕捉海量机会,显著提高资本市场的有效性;

能快速、大量地进行各种数据处理分析并且实时回答投资者所提出的复杂的金 融问题

智能算法交易和非智能算法交易

数据来源:公开资料整理

4、 人工智能对冲基金在全球兴起

各地多家对冲基金已经开始使用人工技术进行市场 交易,日收益率可达 2%,当前全美有几十个应用人工智能的基金正在市场买卖,全球最 大的对冲基金桥水联合(Bridgewater Asspcoates)、伦敦的对冲基金机构 Castilium、 日本的 Alpaca 都在其列。

全球知名人工智能对冲基金

数据来源:公开资料整理

5、智能投顾——低成本优服务,冲击财富市场

智能投顾(Robo-Advisor)提供在线财务管理服务。根据现代资产组合理论,结合 个人投资者的具体风险偏好与理财目标,持续跟踪市场变化,动态平衡目标配置。

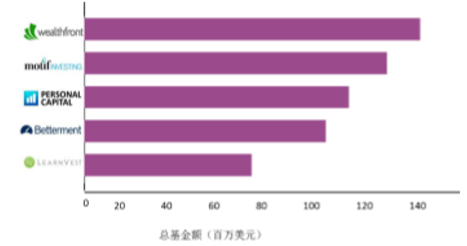

其随大数据技术兴起于美国,最初由 Betterment、Personal Capital、Wealthfront 等硅谷公司建立随后迅速席卷全球,获得大量投资基金的亲睐。

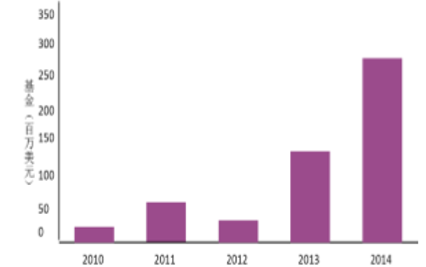

智能投顾募集基金趋势

数据来源:公开资料整理

世界 TOP5 智能投顾公司

数据来源:公开资料整理

5、 Robo-Advisor 服务成本低,易于操作。

以 Wealthfront 产品服务来说明智能投顾可 以通过简单便利的服务步骤实现财富管理:

用户填写个人问卷,提供网站自己的意向投资目标及对股市、债券市场的理解 水平,网站收集到用户的风险和收益偏好信息;

基于用户信息,网站推荐投资组合,包括:需要纳税的投资组合和退休金投资 组合;

网站根据市场情况、组合表现动态评估用户的投资计划是否达到其目标,并提 出建设性意见。

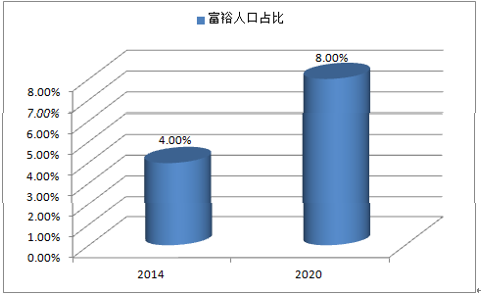

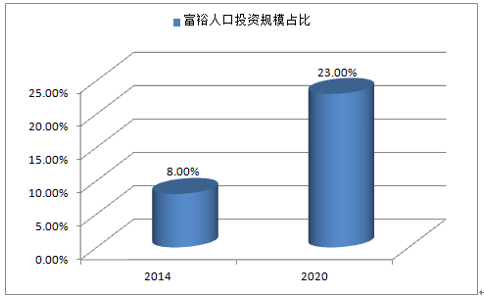

我国投资需求增长较快,释放海量投资顾问需求。截至 2015 年底,我国私人可投资 资产总额达到 115 万亿元,同比增长 7.8%,随着社会总体财富的增长进一步驱动个人理 财需求强化,智能投顾市场价值凸显。根据 BCG 报告如果把个人可投资资产在 60 万至 600 万人民币之间的中国中产阶级群体和高端人士称之为“大众富裕人群”的话,2020 年富裕人群占比约为 8%,而其投资需求占比从 2014 年的 8%上升到了 23%,由于“大众 富裕人群”一般采用低成本咨询而非私人咨询顾问方式,该部分人群的高速增长的财富 和投资规模释放了海量的人工智能投资顾问需求。

我国大众富裕人口占比

数据来源:公开资料整理

我国大众富裕人口投资规模占比

数据来源:公开资料整理

目前市场上智能投顾公司约二十多家,行业收入已达百亿,未来将逐步渗透到财富 管理市场。

中美智能投顾市场对比

数据来源:公开资料整理

中国 Robo-Advisor 市场与美国差异性较大,发展面临独特挑战。弥财、蓝海财富等 国内早期的智能投顾公司借鉴了 Betterment 等公司的产品模式,以大大低于人工投顾的 咨询费快速占领市场,未来通过本土化优化,前景看好。

中美智能投顾市场对比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告

《2024-2030年中国人工智能生成内容(AIGC)行业市场全景调查及战略咨询研究报告》共十二章,包含中国人工智能生成内容(AIGC)行业重点上市企业经营状况分析,2021-2023年中国人工智能生成内容(AIGC)行业投资潜力分析,对2024-2030年中国人工智能生成内容(AIGC)行业发展前景及趋势预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。