1、道路清洁机械化是未来趋势

目前我国环卫机械化程度仍然较低,许多城市均未达标机械化标准,只有上海、北京等一线城市和沿海发达地区机械化清扫率达到70%左右。15 年我国城市平均机械化清扫率为 55% ,县城机械化清扫率为 43% ,而机械化清扫率达到 70% 以上才能算较为全面,未来环卫市场机械化程度提高的趋势未变。

人工清扫成本不断提高,机械化成本较低。目前我国环卫工人工资水平较低, 其原因有:1)由于自身工种性质,2)医保社保等其他额外成本尚未完全覆盖,我们相信未来随着政府重视及社会保障的完全,环卫人工成本将会持续上行。而相比人工,环卫装备效率更高、成本更低,将环卫机械化率分为 3 个级别(低机械化程度、中等机械化程度、高机械化程度),经过不同对比发现,高机械化水平的环卫成本仍比人工清扫成本低(人工成本考虑企业成本:税前工资+社保等五险一金),预计可减少18%左右的成本,这就对政府扩大机械化水平有着更高的需求。

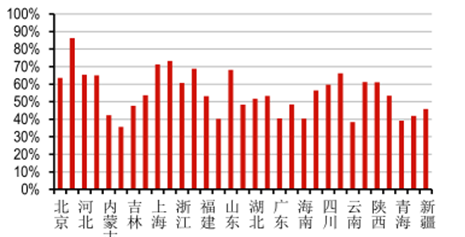

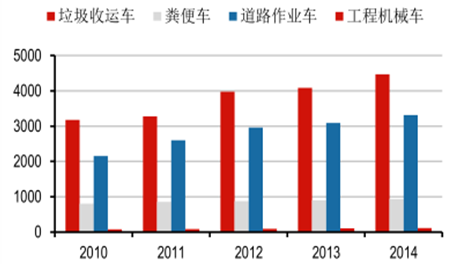

2015年全国道路机械化率平均 56%

数据来源:公开资料整理

机械化作业成本降低明显(万元 / 百万 m 2 )

数据来源:公开资料整理

从测算的结果可知,如果仅考虑现有的人工成本,其成本仍远高于机械化成本, 且在高机械化率条件下,公司仍可雇佣 40 名左右的环卫工人才与其成本持平。若未来人工成本不断上行,多则企业在高机械化率条件下则可雇佣多150 名左右环卫工人。则在未来人工成本不断上行的条件下来看,道路清洁机械化优势明显。

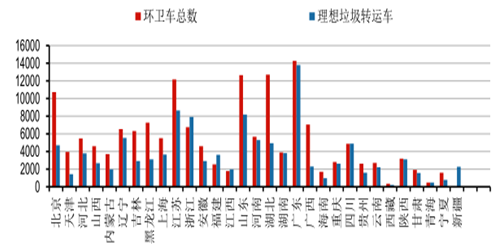

由于北京的环卫装备发展较快,如果我们以目前北京道路清洁的比例进行核算,则北京的道路清洁能力平均核算下来道路清洁装备每天覆盖 2.8 万m 2 / 辆 ,如果按此比例核算全国各省市道路清洁车的数量,可以发现即使在很多城市机械化率仍然较高的情况下,其道路清洁车的数量仍远远不及理想程度,缺口较大。

各城市道路清洁车数量仍有较大提升空间

数据来源:公开资料整理

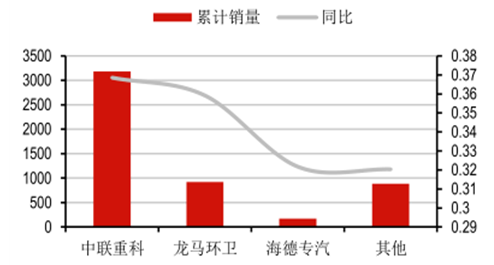

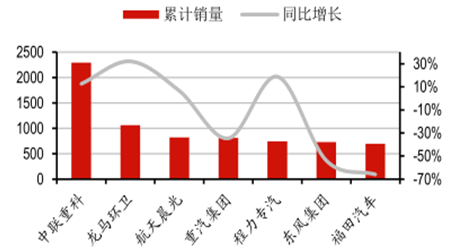

从目前道路清洁装备的销售情况来看,目前我国仍以沿海发达省市为主,市场尚未完全铺开, 而目前主要环卫车的主要竞争者以中联重科和龙马环卫为主,市场逐步开始集中化发展。

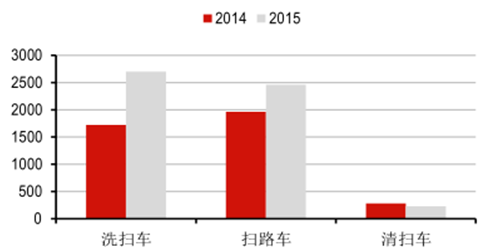

2015年各公司洗、扫等环卫清洁车销量

数据来源:公开资料整理

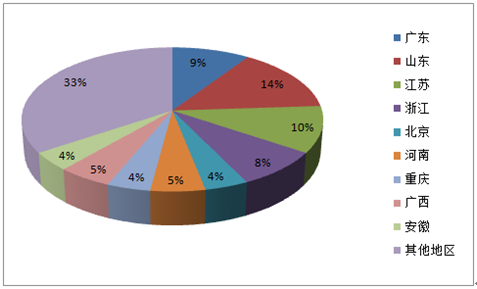

2015年各省市洗 、扫等环卫清洁车销量

数据来源:公开资料整理

2、垃圾转运体系不断扩大

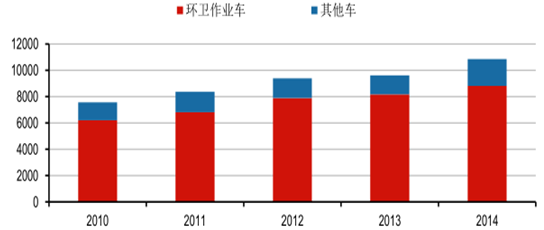

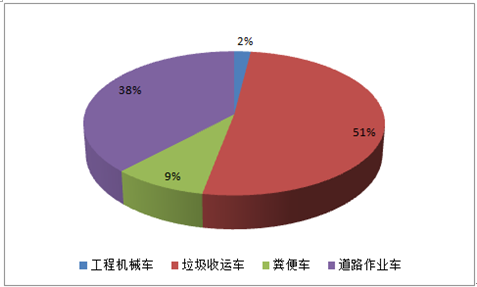

北京环卫装备的发展自“十二五”就已经接近成熟,而目前北京环卫装备的数量及密度大大提高,已经达到了高等机械化的程度,从北京环卫装备的采购数量来看,其环卫装备数量自 2010 到 2015 年从 6000 辆增长到 10747 辆,5 年增长 79.1%,年均复合增长 15.81%,从北京环卫装备的分布来看,垃圾转运车的占比达 51%,而每年的增长情况也超过道路清洁车辆。

北京“ 十二五”期间环卫装备发展情况

数据来源:公开资料整理

“十二五”期间北京环卫车辆分布情况

数据来源:公开资料整理

“十二五”期间北京环卫车辆年均增长情况

数据来源:公开资料整理

如果按北京垃圾转运车辆作为较为理想的情况计算,则北京环卫车平均每天运输4.6 吨左右垃圾,按此核算全国各省市的垃圾转运车数量,可以发现许多省市理想的垃圾转运车数量接近目前的环卫车总数,也就是说其环卫转运车的仍有较大的提升空间。

2015年各城市垃圾收运车仍有较大提升空间

数据来源:公开资料整理

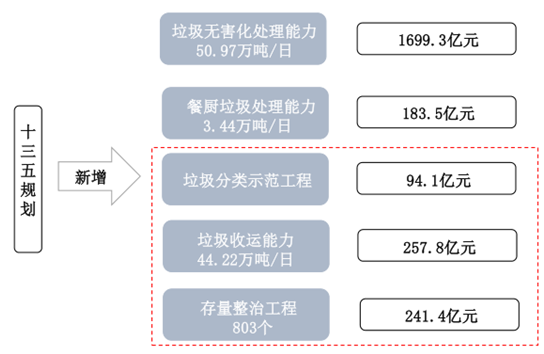

目前,我国已经出台了城镇垃圾“十三五”规划,仍在大力建设我国垃圾收运体系,在“十三五”规划中,要求新增垃圾收运能力 44 万吨/日,大中型城市实现密闭化收运,公司环卫装备仍将保持增长的趋势,根据规划可得,与垃圾转运相关的投资就有 593亿元。

从垃圾转运车的销售情况看,目前我国仍以沿海发达省市为主,市场尚未完全铺开,而目前主要环卫车的主要竞争者以中联重科和龙马环卫为主,竞争态势日益集中。

生活垃圾“十三五”规划中与环卫装备相关投资至少有593.3亿元

数据来源:公开资料整理

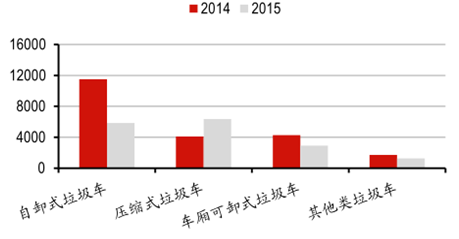

2015年各公司垃圾车销量情况

数据来源:公开资料整理

2015年各省市垃圾车销量情况

数据来源:公开资料整理

3、高端装备市场占比不断扩大

我国目前环卫装备主要以垃圾转运装备及道路清洁装备为主,其中垃圾转运装比 备占比 25%比,道路清洁装备占比 75% (其中包括清扫、洗扫、洒水等车)。 二者仍以较快速度发展。

根据数据统计,2016 年度,我国环卫车总产量为 86,752 辆,增产 20,308 辆,增幅 30.56%。从细分品类看,环卫清洁类车辆产量 39,140 辆,增产11,071 辆,增幅 39.44%,主要是高压清洗车产量增幅较大所致,其产量为 8,278 辆,增产2,971 辆,增幅 55.98%;垃圾收转类车辆 47,612辆,增产 9,237 辆,增幅 24.07%。而国家出台政策全面推进餐厨垃圾无害化处理,各试点城市处于餐厨垃圾处理项目规划期,陆续开始餐厨垃圾收转装备设备采购计划,餐厨垃圾车产量有所上升,其产量为 1,125 辆,增产 443 辆,增幅 64.96%。

2016年环卫市场中高端产品(主要包含洗扫车、扫路车、高压清洗车、多功能抑尘车、压缩式垃圾车、餐余垃圾车等)总产量为 35,285 辆,增产 11,636 辆,增幅49.2%,占环卫市场总产量的 40.67%,同比增长 3.47 个百分点。中高端产品在总产量中的占比逐步增大。

环卫装备各类市场占比情况

数据来源:公开资料整理

高端环卫清洁装备快速上涨

数据来源:公开资料整理

高端环卫垃圾装备逆势上涨

数据来源:公开资料整理

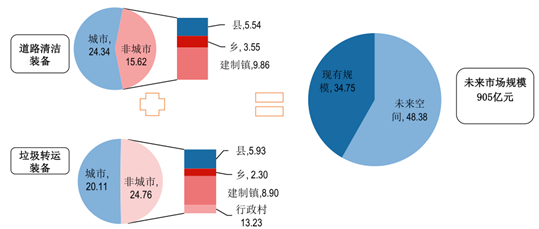

4、市场空间测算:环卫设备未来市场规模仍有 905亿元

根据现有的统计数据表明,目前我国环卫装备共有34.75 万辆,其中县、乡、镇的环卫装备数量不断上涨,占比已经达到 52%。我们根据之前预测的道路清洁高机械化率及完整的垃圾转运体系指标预计的话,预计未来环卫市场总装备保有量也80万辆左右 ,未来仍有48.38万辆的市场空间,合计共有 905亿元。

环卫装备市场预计总装备辆能达 80 万辆,仍有905亿的市场空间

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国环卫设备行业市场现状分析及未来发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国环卫装备行业市场发展规模及投资潜力研判报告

《2025-2031年中国环卫装备行业市场发展规模及投资潜力研判报告》共九章,包含中国环卫装备行业市场痛点及产业转型升级发展布局,中国环卫装备代表性企业案例研究,中国环卫装备行业市场前景及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询