龙头企业占比较高,市场集中度仍在不断提升。从集中度上看,2015年美国TOP10的家具企业的销售额达到214亿美元,占专门销售家具的品牌(专卖店和混营店)的比例超过 40%,占美国家具销售总额的比例达到20%,且龙头企业的集中还在不断提升,其中销售额最大的AshleyHomeStore 的销售收入超过 35 亿美元,占整个家具销售的比例超过3%,此外还有多家销售额超过 20 亿元。从细分领域看,床垫行业 2015年估算总出货量 80.4 亿美元,CR15 超过 92%;橱柜行业 2014 年规模85.7 亿美元,CR5 为 48.9%;2015 年美国软体家具消费额为 145 亿美元,2013 年的 CR4 超过 50%。

从整体看美国家具行业集中度高,龙头企业突出,市场正处于成熟期。综合行业集中度、企业数量变化以及行业内排序这几方面来看,美国家具市场已经进入了成熟期。截至 2015 年底,美国市场占有率超过1%的家具公司共有 15 家,其销售额均超过10 亿美元。从行业集中度和行业内变动情况来看,美国家具市场已经进入了成熟期。

家具企业数量逐渐减少,中小型企业正在逐步退出。总的家具店的数目在逐步减少,2014 年共23000 家,相对于2008 年前减少20%。

1、零售品牌:集中度不断提升,龙头企业规模超过30 亿

行业集中度相对较高,且不断向龙头企业集中。2015 年美国 TOP100 的家具企业的销售额达到 419 亿美元,在专营渠道的占比达到 80%,在美国家具销售总额的占比达到 39%,渠道总数达到 12341 家。从趋势上看,TP100 的专卖渠道占比在不断提升,从 2011 年的 67%提高至 2015 年的80%,市场在不断向龙头企业集中。

2015 年专卖渠道 CR100 达到 80%

数据来源:公开资料整理

2015 年家具全行业CR100 为40%

数据来源:公开资料整理

2、床垫行业:逐步进入成熟期 ,具备孕育大龙头的土壤

美国是全球最大的床垫消费市场,市场规模保持相对稳定的增长。截至 2014 年美国床垫市场规模达到67 亿美元,为床垫各个细分品类的发展提供了基础。2008、2009 年市场规模下降的原因是金融危机,此外的各个年份均保持相对稳定的发展,2013-2014 年,美国床垫市场规模的增速分别达到 4.13%、8.91%。

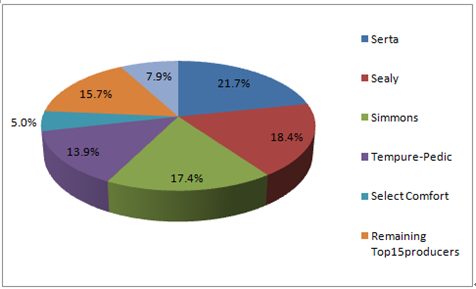

美国床垫品牌集中度相对较高,具备孕育大龙头的土壤。根据估计出货量口径来计算,美国前五大床垫品牌市场份额达到 76.4%,排名第 6~15 位的品牌累计份额为 15.7%,其余床垫品牌的市场份额仅为7.9%,行业集中度呈现较高的水平。

美国床垫市场保持相对稳定增长

数据来源:公开资料整理

美国床垫品牌集中度相对较高 (2015 年)

数据来源:公开资料整理

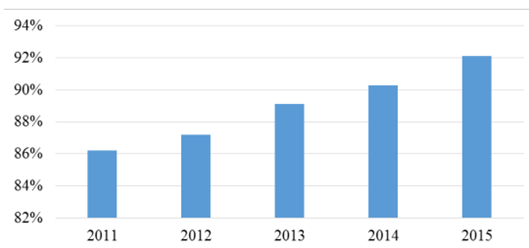

美国前15 大品牌的排名相对稳定, 行业集中度仍呈现逐步提高的趋势。2015 年前 15 大品牌除 King Koil 外,估计出货量相比于 2014 年均有均明显上升,行业前 5 名的排名相对稳定,第 6~15 位的排名略有调整。随着床垫行业的不断发展,行业集中度将随着龙头市场份额的提升进一步提升。根据数据,前十五大品牌的份额从2011年的86.2%上升至2015年的92.1%,大部分龙头床垫企业在保持收入规模稳定增长的同时,实现行业集中度的持续提升。

美国前十五大床垫企业的市占率仍 逐年提升

数据来源:公开资料整理

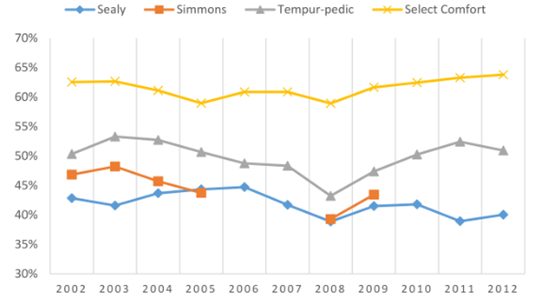

龙头具有品牌溢价,毛利率保持在相对较高的水平。美国床垫行业进入成熟期后,龙头品牌的毛利率维持在相对较高的水平,丝涟、席梦思等普通企业的毛利率保持在40%以上,席梦思在破产阶段毛利率也达到 38%以上;泰普尔、Select Comfort 等专业床垫生产商的毛利率水平更高,正常情况下降达到 50%。

美国床垫毛利率保持在较高水平主要来源于采购成本低 、规模优势以及品牌溢价。当行业趋向集中之后,龙头企业对上游原材料企业拥有较强的议价能力,有助于压低原材料成本。床垫属于相对标准化的产品,龙头企业可以采用一体化的生产方式实现规模经济并降低期间费用。龙头企业拥有品牌溢价,龙头企业通过品牌建设和渠道扩张,提高自身品牌知名度和忠诚度,拥有较高的品牌议价能力。

近10 年来美国床垫龙头品牌保持较高的毛利率水平

数据来源:公开资料整理

美国市场的记忆棉床垫增速远高于弹簧床垫。2004 年至 2014 年,美国市场记忆棉床垫等功能性床垫的销售规模由 6.25 亿美元上升至 18.74 亿美元,年均复合增长率达 11.61%。而同期弹簧床垫的销售规模由 33.05亿美元上升至 43.71 亿美元,年均复合增长率只有 2.84%。记忆棉床垫等功能性床垫的销售增速远超弹簧床垫。

3、橱柜行业 :市场集中度较高,增长趋于稳定

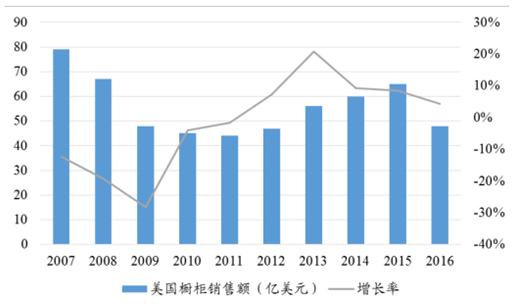

美国橱柜行业的市场规模的增长趋于稳定。截至 2016 年,美国橱柜行业的销售额约为68亿美元,较2015年增长4.3%。经历金融危机,美国橱柜行业规模从 2007 年的 79 亿美元下降至 2011 年的 44 亿美元,自2012 年起随着美国地产景气度的恢复和消费的增长,橱柜行业销售额开始增长,近五年平均增速约 11%,增长趋于稳定。

美国橱柜市场规模的增长逐步趋于稳定

数据来源:公开资料整理

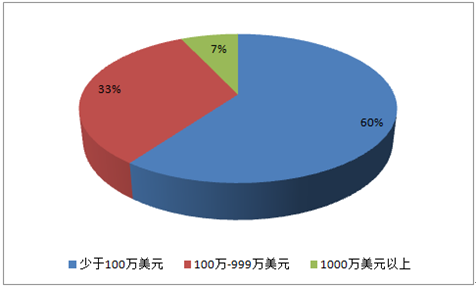

美国橱柜行业的市场集中度较高,前五大品牌市场份额达到48.9% 。2014 年美国橱柜行业的销售额约为 60 亿美元。由于该报告调查的参与者销售额在美国整个橱柜市场的70%左右,可以推算出整个市场容量在85.7亿美元左右。结合Woodworking提供的大型橱柜公司的橱柜部门销售额数据,前五个品牌的市场占有率将近 50%,第 6-13 位的公司所占累计份额为10%。从企业数量上来看,虽然前几名品牌的市场占有率很高,但仍有 66%的企业年销售收入小于 100 万美元,三分之一的企业收入在 100-999 万美元之间,市场竞争格局比较分化,小公司之间的竞争亦较为激烈。

市场竞争格局分化,小公司数量庞大

数据来源:公开资料整理

4、沙发 :行业基本成熟,集中度较高

美国、德国等发达国家和地区在度过 2008 年金融危机后,经济情况逐步好转,居民消费信心提升,消费能力不断增强。发达国家较早经历了城镇化过程,现存大量老旧房屋需要进行翻新改造,形成了对软体家具的稳定需求;同时,发达国家的居民更加看重居住条件的舒适性,对软体家具有着较大的更新需求,因而为软体家具行业带来了新的机遇。

美国沙发行业集中度高,企业龙头效应明显 。根据统计的美国沙发品牌排行榜显示,美国前四名沙发品牌市场占有率超过50%,市场集中度远高于中国市场。由于美国人口基数较低,其沙发消费总额不及中国,2014 年软体家具消费额比中国低约 50 亿美元,但市场已发展得较为成熟,龙头企业的规模效应开始逐步显现。

美国沙发行业 CR4占比超过 50%

数据来源:公开资料整理

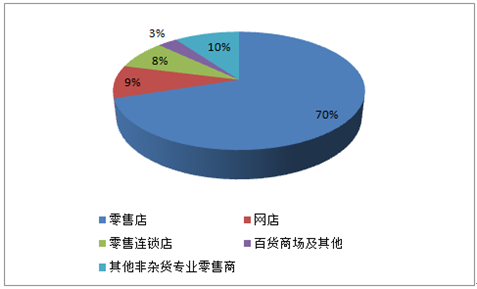

美国沙发销售渠道以零售商为主,兼以其他形式的销售渠道。在美国,沙发通常通过专业家具零售商、网店、零售连锁店及百货商场在美国出售。专业家具零售商作为美国销售软体沙发的最大渠道,占 2015 年美国所售沙发约 70%。网店、零售连锁店、百货商场及其他零售渠道(如家庭购物及仓储会所)以及其他非杂货专业零售商分别占 2015 年美国沙发销售额的 9%、8%、3%和 10%。

美国沙发销售渠道以零售为主,辅以其他形式作为补充

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国家具行业深度调研及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国金刚石线行业产业链、市场现状、竞争格局及发展趋势:随着应用范围的不断拓宽,我国金刚石线行业发展前景仍然良好[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2026年中国港口交通运输行业发展历程、产业链、货物吞吐量、集装箱吞吐量及未来趋势:2025年港口货物吞吐量达183.4亿吨,同比增长4.2%[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国干混砂浆行业政策、产业链、发展规模、竞争格局及发展趋势分析:行业转型升级的典型代表,展现出广阔的市场空间和持续的产业升级潜力[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国多光谱AI行业进入壁垒、产业链图谱、市场规模、竞争格局及发展趋势分析:行业处于成长期早期,市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国磷酸锆行业产业链、市场规模及发展趋势分析:技术突破与产业链整合双轮驱动 磷酸锆行业迈向高附加值发展新阶段[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国半导体用环氧塑封料行业发展历程、相关政策、发展现状、竞争格局及未来前景:国产替代进程加速,推动行业规模超百亿元[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)