一、中纤板行业保持发展 ,五大因素助力板材上涨

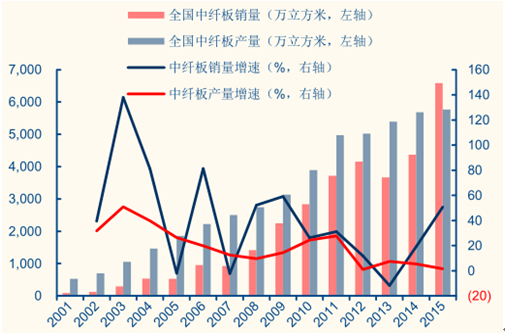

中纤板行业稳步发展,2015年市场需求上升明显。中纤板是以木质纤维或其他植物纤维为原料,经打碎、纤维分离、干燥后施加脲醛树脂或其他适用的胶粘剂,再经热压后制成的一种人造板材,属于纤维板的一种。2001-2015 年,我国中纤板行业销售收入实现复合增长 35.41%。2015 年,中纤板销售收入达到 977.28 亿元,同比增速为 39.27%。在产销方面,2015 年,全国中纤板产量达到 5,768.83 万立方米,增速为 1.52%,同期销量为6,584.39 万立方米,增速为 50.76%。

我国中纤板行业保持增长

数据来源:公开资料整理

2015 年中纤板市场需求上涨明显

数据来源:公开资料整理

2016 年,五大因素推高板材价格。自2015 年末以来,国内纤维板价格出现了两次较大上涨,特别是去年10 月,纤维板价格显著上涨,并创下近三年同期最大单月涨幅 9.58%。此轮板材价格上涨,主要原因包括:1)环保风潮:2016 年 11 月 28 日,中央第四环境保护督察组入驻广东省进行督察,广东省内多家板材企业被勒令整改和停产,成为板材价格快速上涨的主要诱因之一。2)林场限伐 :2015 年 3 月 18 日,国务院颁布《国有林场改革方案》称将逐年进行多个产区禁伐、限伐。同年4月1 日,国家林业局宣布大兴安岭全面禁伐。两项新规的出台使得原材料供应量收窄。3)公路运输治理 :2016 年 8 月,交通运输部宣布从 2016 年 9 月 21 日起实施《超限运输车辆行驶公路管理规定》。与 2004 版规定相比,新规明确了运输车辆超限标准,并下调了超载标准,新规整体趋严。本次新规实施后,不仅引发了运输车辆组织难等问题,更为重要的是直接引发了运输费用的普遍上涨,一般涨幅在 80%左右,部分涨幅超过 100%。板材运输中,公路运输占了很高的比重,新规的出台导致板材运输费用大幅提高。4)汇率走低 :由于我国林业资源相对紧缺且实行较严格的保护政策,我国是全球最大的木材进口国,板材制造企业对木材进口存在较高依赖度。自 2016 年 4 月开始,人民币开启贬值周期,美元兑人民币汇率一路从 6.466 元攀升至阶段性高点 6.967 元,涨幅为 7.74%。人民币走弱直接推动进口板块成本。5)需求井喷:在消费升级的背景下,消费者对于家具和木质材料环保属性的关注度不断提升,E0 级环保板材的市场需求出现井喷,而板材生产企业产能建设和投放周期较长,短期出现供给缺口。

纤维板价格持续走强

数据来源:公开资料整理

五大因素推高板材价格

数据来源:公开资料整理

二、家具行业总体稳健成长,全新市场需求崛起

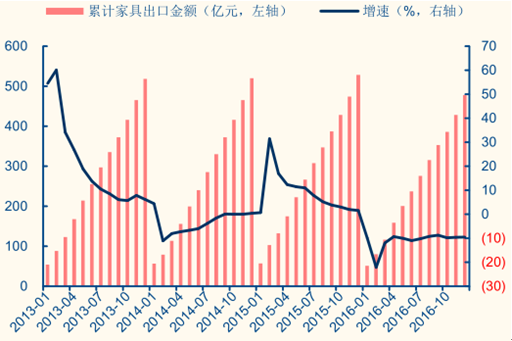

家具行业整体保持稳健发展。2016 年12 月,我国家具出口金额达到477.78 亿美元,累计同比增速为-9.52%。与去年初相比,12 月家具出口负增长已经明显收窄,整体出口情况正在回暖,处在逐步转好的态势之下。2016 年,我国家具行业整体收入达到 8,559.50 亿元,增速为 8.60%,家具行业继续保持平稳中速增长。

家具出口情况逐渐好转

数据来源:公开资料整理

家具行业收入稳健增长

数据来源:公开资料整理

地产后周期效应渐弱,全新家具市场需求崛起。一般观点认为,家具作为地产行业的下游行业,其景气度与商品房销售有着紧密的相关性。选取了住宅商品房销售增速和家具行业收入增速进行相关性分析。从图表上看,家具销售大致滞后于地产销售 8-12 个月。但与住宅商品房销售增速大幅波动不同,家具行业增速的振幅明显较小,且在 2015 年之后振幅逐渐收敛,整体增速趋于平稳。认为家具行业与地产行业之间的后周期效应正在逐步减弱,家具行业的增长不再单纯依赖于住宅商品房的驱动。

家具行业与地产行业的后周期效应正在逐步减弱

数据来源:公开资料整理

在地产后周期效应渐弱的这一过程中,家具行业全新的市场需求正在逐步崛起。从家具产品消费结构上来看,旧房整体翻新和旧房局部翻新已经成为国内家具消费的重要领域。而自住旧房和二手房则是旧房翻新领域重要房型来源。一般行业规律认为,居住 5 年以上房屋即出现翻新需求,居住10 年以上的房屋约有六成需要重装。从时间节点上看,今年起自住旧房翻新的市场需求或将逐渐放量。但认为,虽然旧房存在翻新需求,却并不等于居住者一定会进行翻新,该部分市场需求仍然存在不确定性。相较之下,二手房的新住户,更倾向摒弃原房主的装饰家居风格,并按自我喜好重新装饰,或是直接在毛坯上进行首次装修,其翻新需求确定性更强。以北京为例,2016 年北京二手房成交面积为 2,809.67 万平方米,增速为38.86%。而同期北京住宅商品房成交面积仅为 934 万平方米,增速为-6.38%。认为受一、二线城市高房价影响,价格相对较低,房龄较短的二手房更受市场青睐。预计未来二手房成交面积还将不断上升,二手房将成为带动旧屋翻新需求的中坚力量,家具制造企业将充分受益。

家具消费结构

数据来源:公开资料整理

北京市二手房成交面积

数据来源:公开资料整理

三、消费升级催生全新家具消费需求,定制家具确定高速增长

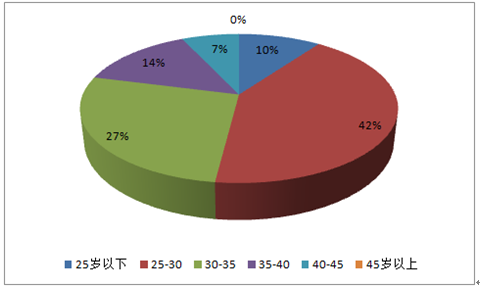

家具消费主力转换完成。我国正经历第三次消费升级,根据数据,2015 年我国私人消费对 GDP 增长贡献率已攀升至 41%,成为拉动经济发展的重要力量。根据调研报告,预计到2020 年,中国的消费市场还将扩大约 50%,达到 6.5 万亿美元的规模。消费市场的快速增长,也让新一代消费人群迅速崛起。在家具消费方面,80、90 后人群已经逐渐成为绝对主力。

各国名义私人消费规模(万亿美元)

数据来源:公开资料整理

家具消费年龄结构

数据来源:公开资料整理

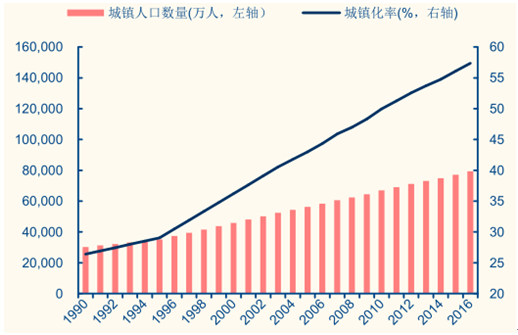

根据我国传统婚姻习惯,结婚一般需要配置新房,且婚房装修和家具用品较为考究。而过去 5 年我国婚姻登记对数始终维持千万以上,2015 年达到1,224.70 万对。在这一情况之下,将使国内得房屋刚需得以持续释放,并将衍生新的高品质家具用品潜在消费需求。此外,根据“十三五规划纲要”,到 2020 年我国目标实现城镇化率为 60%,而 2016 年为 57.35%存在提升空间。认为在城镇化的推进过程中,新增城市将拉动房屋和基础设施建设,这将有效延展国内家具用品的市场需求。

近 5 年我国婚姻登记对数保持千万以上

数据来源:公开资料整理

我国城镇化水平

数据来源:公开资料整理

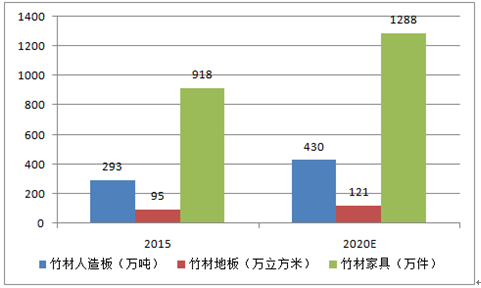

竹家具优势突出,未来发展空间巨大。与传统木质家具相比,竹家具在工艺处理、防虫防住、可持续发展和材料方面具备明显优势,是我国大力推行的新兴低碳产业。截止 2015 年 10 月,我国竹制品行业收入达到 550.37亿元,累计同比增速为 11.00%。根据国家林业局出台的《全国竹产业发展规划》来看,2015 年我国竹材人造板、竹材地板和竹材家具产量分别为,293 万吨、95 万立方米和 918 万件,预计到 2020 年将分别到 430 万吨、121 万立方米和 1288 万件,整体具备充足发展空间。

我国竹制品行业发展情况

数据来源:公开资料整理

国家林业局规划的部分竹制品发展目标

数据来源:公开资料整理

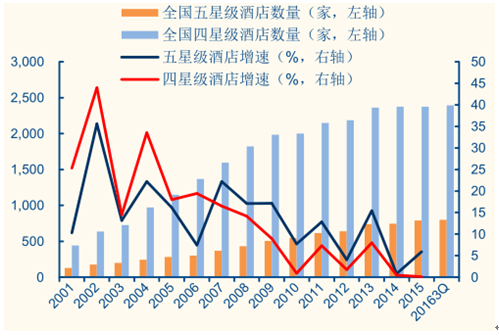

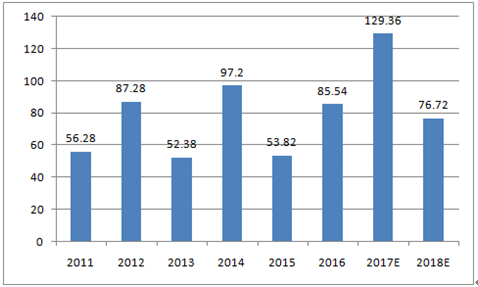

酒店家具迎来更换潮,“悠久历史”企业或有先发优势。2016 年前三季度,我国 4、5 星级酒店总数分别达到 2,395 家和 798 家,2001-2015 年分别实现复合增长 11.88%和 12.83%。从整体上看,我国 4、5 星级酒店处在平稳的发展态势之下,酒店新增数量相对较少,因而行业内部竞争情况相对激烈。在这一情况之下,酒店为了确保足够的市场竞争力,将在提升服务质量的同时,不断优化酒店硬件设施。而家具就成为了酒店优化升级的重要硬件设施之一。通常来说,为了确保客户的体验度,4、5 星级酒店规定五年更换一次家具。从时间节点上看,我国近几年正在逐步开启酒店家具更换潮。智研咨询预计,未来两年我国酒店家具更换市场规模合计将突破 200 亿元。与家用家具相比,酒店家具整体市场体量较小,且属于对公业务。因此,酒店家具制造企业需要具备比家用家具制造企业更强的生产能力、设计能力和更悠久的企业历史等优势。认为在酒店家具这一细分领域,只有较早涉足、产能充足、设计卓越和成功案例广泛的家具企业才能在此次更换潮中获得先发优势。

国内 4 、5 星级酒店开设情况

数据来源:公开资料整理

国内 4 、5 星级酒店家具更换市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国纤维板市场深度调查及战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国纤维板行业市场全景调研及前景战略研判报告

《2026-2032年中国纤维板行业市场全景调研及前景战略研判报告》共十二章,包含我国纤维板优势企业竞争力与关键性财务数据分析,2025年我国纤维板相关产业发展动态分析,2026-2032年我国纤维板业发展前景与投资预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国纤维板行业产业链图谱、发展历程、发展现状及趋势分析:纤维板产业结构将进一步调整,大型企业通过兼并重组和产能扩张提升市场份额,行业集中度逐渐提高 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国纤维板行业产业链情况分析:纤维板产量维持稳定[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)