一、新能源汽车:告别叛逆期,进入市场化规范发展轨道

在过去的几年中,新能源汽车相关政策层出不穷,国内新能源汽车市场在2014 年至 2015 年实现了爆发式增长,产销量大幅上升,增速均保持在 300%以上,各环节生产商热情高涨。强烈的政策支持一方面起到了持续推进的积极作用,而另一方面,高额补贴和市场热度也刺激了一部分生产商的“骗补”行为,造成行业内部混乱,亟待整改。

2011-2016国内新能源汽车产量

数据来源:公开资料整理

2011-2016国内新能源汽车销量

数据来源:公开资料整理

二、动力锂电池:阶段性产能过剩将推动大浪淘沙

锂离子电池的下游消费领域主要有三个,分别是 3C 消费电子领域、动力电池领域、工业及储能领域。过去,3C消费电子领域为锂离子电池的主要下游应用,而2014年以来新能源汽车产业的爆发式增长直接刺激了动力电池需求增长,到 2015年,动力电池占比已上升至 19%,成为仅次于 3C 电子产品的第二大细分领域。认为在3C消费电子领域逐渐饱和、动力电池下游急剧扩张的背景下,2016年动力电池领域占比有望达到25%。

锂离子电池下游应用领域占比情况及预测

数据来源:公开资料整理

国内新能源汽车产销量预测(辆)

数据来源:公开资料整理

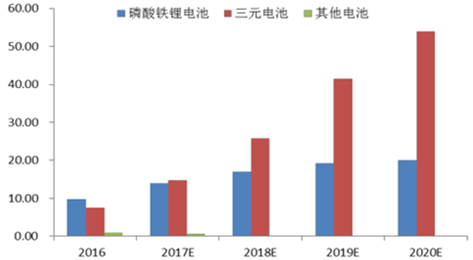

国内动力电池总需求量预测(GWh)

数据来源:公开资料整理

三、关注高附加值环节—正极材料

2016年,全国锂电正极材料产量 16.16 万吨,相比去年同期增长 26.35%,在高基数的情况下,正极材料产量年增速始终保持在 25%以上,增长迅速。

锂电池正极材料产量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国锂电市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

中国新能源汽车市场全景调研及发展战略研判报告(2026版)

《中国新能源汽车市场全景调研及发展战略研判报告(2025版)》共十章,包含中国新能源汽车主要企业分析,中国新能源汽车投融资及预测,中国新能源汽车发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询