纵向一体化产业链扩张的条件有:主体产业资产的专用性强;主体产业的市场容量不大,而目标产业的市场容量大;存在着范围经济以及范围经济存在足够空间;主体产业与目标产业之间产业关联度大;存在着较强的目标产业的上游方卖方垄断和下游方买方垄断,即,存在着对主体产业经营的强烈的制约。

在汽车行业中,从“互联汽车”的出现到增强驱动程序以支持更好的燃油效率和新的或改进动力系统新技术让汽车行业千变万化。全新行业正在逐渐让新技术突破和发展融合到整个汽车行业。由于较严格的环保局规定,几乎200个国家在2015年末达成减排协议,并且许多汽车制造商正在,寻找替代能源解决方案。一般情况下,汽车制造商和供应商都将需要更强的制造能力最大利用全球平台的同时兼顾本地需要。

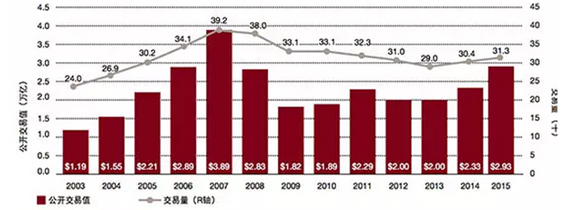

移动解决方案正成为汽车行业的一个焦点。作为传统汽车制造商、供应商、经销商和其他人正试图引领多变的消费者喜好走向到乘坐共享,汽车共享和自动驾驶。虽然与汽车工业上升速度不同,但最近总体全球跨部门并购趋势也是不断上升。在2015年,这两个交易数量和价值分别增长了3%和26%。

2003-2015年汽车全球跨部门并购交易量及价值

资料来源:公开资料整理

与2014年同一时间相比,2015年的交易额加速提高,主要由部件供应商和行业其他企业驱动。零部件供应商目睹了交易量从2014年220笔减少到2015年190笔,即14%的减少量。然而,交易价值与2014年相比增长了96%达到161亿美元。这些增长主要来源于采埃孚股份公司收购天合汽车控股和马可波罗实业收购倍耐力轮胎公司这两笔商业交易。

自2006年以来,2015年是璀璨的一年,行业其他类型企业实现了最高的交易量和价值。与2014年238笔中有60笔相比,2015年332笔中有68笔涉及维修和维护业务。

2010-2015年全球零部件供应商的并购活动

资料来源:公开资料整理

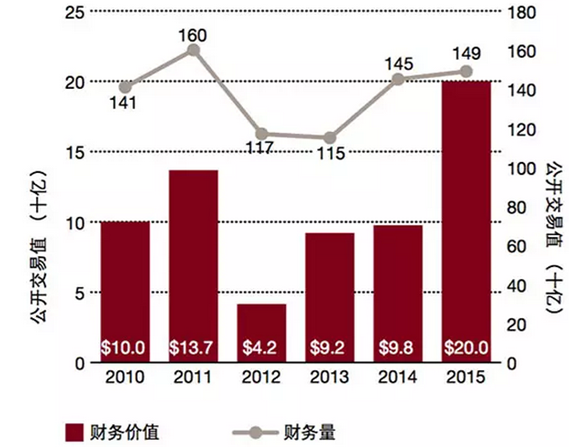

对于贸易买家,在2014年卓越表现的基础上,2015年迎来新高。这一显著增长是由于6个总计公开价值303亿美元的商业交易导致的。

2010-2015年全球贸易买家并购活动

资料来源:公开资料整理

2016年12月23日,无锡商业大厦大东方股份有限公司成功受让无锡商业大厦集团东方汽车有限公司3.36%股权,作价5,100.00万人民币。无锡商业大厦大东方股份有限公司是国内贸易(国家有专项规定的,办理审批手续后经营),移动电话机及配件的销售,金饰品的修理改制,摩托车维修,家用电器的安装、维修,服装、眼镜的加工服务,商品包装,汽车货运,自有场地出租,电子游艺,经济信息咨询服务,利用本厦自身媒介设计、制作和发布国内广告,网络技术服务、转让及咨询服务;软件开发、销售;美容,桶装饮用净水销售;停车场服务。而东风汽车有限公司(简称东风有限)是东风汽车公司与日产汽车公司战略合作携手组建的迄今中国最大汽车合资企业。

2016年11月23日,重庆长安汽车股份有限公司通过增资的方式拟受让科力远混合动力技术有限公司9.09%股权,作价1.90亿人民币。其中CHS公司是美国的一家多元化企业,成立于1998年,总部位于明尼苏达州因弗格罗韦海茨 (Inver Grove Heights)。CHS公司业务包括能源、作物营养、家畜饲料、粮食购销、食品等。在2013年《财富》世界500强排名中,CHS公司排在第259位。

相关报告:智研咨询发布的《2017-2023年中国汽车整车制造市场运行态势与投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车整车制造行业市场发展潜力及投资前景分析报告

《2024-2030年中国汽车整车制造行业市场发展潜力及投资前景分析报告》共八章,包括中国汽车整车制造行业区域整车市场需求走势与投资机会分析,中国汽车整车制造行业领先企业经营状况分析,中国汽车整车制造行业发展趋势前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)