(1)全球风电行业现状分析

在全球环境日益恶化,化石类能源日益枯竭的情况下,风能作为一种清洁、安全的新能源,受到各国政府和投资机构的重视。由于与其他新能源技术相比较,风电技术相对成熟,且具有更高的成本效益和资源有效性,因此在过去的30多年里,风电发展不断超越其预期的发展速度,一直保持着世界增长最快的能源地位。

在2001年至2015年间,全球风电累计装机容量的年复合增长率为22.99%,累计总装机容量从截至2001年12月31日的23,900MW增至截至2015年12月31日的432,883MW。

全球风电累计装机容量及增长率,2001 年- -2015 年

全球风电新增装机容量及增长率,2001年-2015年

2015 年全球风电新增装机容量达到了 63,467MW,创历史新高。

按照2015年底的风电累计装机容量计算,全球前五大风电市场依次为中国、美国、德国、印度和西班牙,在2001年至2015年间,上述5个国家风电累计装机容量年均复合增长率如下表所示:

国家 | 截止2001年12月31日 | 截止2015年12月31日 | 2001年-2015年 |

风电累计装机容量(MW) | 风电累计装机容量(MW) | 年复合增长率 | |

中国 | 404 | 145362 | 52.26% |

美国 | 4275 | 74471 | 22.64% |

德国 | 8754 | 44947 | 12.40% |

印度 | 1456 | 25088 | 22.55% |

西班牙 | 3337 | 23025 | 14.79% |

(2)全球风电行业发展特征与趋势

1)全球风电行业市场高度集中,新兴市场未来发展迅速

风电产业在全球普及的程度有所提高,目前已有100多个国家开始发展风电,但主要市场还是相对集中,并受欧洲、亚洲和北美的主导, 2007年上述三个地区在全球风电累计装机容量中占据97.62%比例,至2015年底,依然保持95.26%的比例。从国家来看,截至2015年底,全球前十大风电装机容量国家合计装机容量占全球总量的84.5%,其中前五大国家合计占全球总量的72.3%。2015年全球前十大新增装机容量国家新增容量合计占全球新增总量的89.0%,其中前五大国家新增装机容量合计占全球总量的79.9%。

2)风力发电成本已经初步具备竞争优势

风力发电是目前技术最成熟和最具商业应用价值的可再生能源之一,与传统能源相比,风力发电有着清洁、安全、可再生等优点。在忽略火力发电环境治理投资和运营费用的基础上,“成本过高”曾经被认为是风电的弱点,但作为全球减排的最重要手段之一,风力发电的经济性受到越来越多的关注,随着风电在能源供应中的比例日益增大,各风电运营企业不断提高成本意识,致力于减少风电与传统电力间的成本差异,推动产业发展。

一方面,风机价格下降降低了风电成本。自2004年中期开始,高涨的风电市场需求曾经使风机的价格一路飙升。然而到2008年,由于配套生产能力的提高及关键部件和主要部件的供应基本平衡,风机的价格开始趋于平稳。2009年以来,随着我国风机产能的不断增长,欧美市场需求受全球金融危机等综合因素影响,风机制造商在成本和质量上的竞争日益激烈,风机价格下降。

另一方面,风电场选址的优化,风场运营效率的提高,风机质量和维护水平的提升等同样起到了降低风电成本的作用。

3)风电机组技术更新速度快,机组大型化成为发展趋势

随着现代风电技术的不断发展,新产品、新技术不断涌现。第一,风电机组呈现大型化趋势。理论上,风电机组单机功率越大,每千瓦小时风电成本越低,因此风电机组的技术发展趋势向增大单机容量、减轻单位千瓦重量、提高转换效率的方向发展。大型风机的出现,也为开发海上风电提供了条件。第二,风电机组向适应低风速区发展。随着风能转化效率的提高,使得过去较低风速区域也可以建设大规模的风电场,推动了风力发电在更广泛的范围内快速发展。

4)海上风电快速增长,将成为风电开发的重要发展方向

从全球风电的发展情况来看,由于陆地风电场可开发的地方逐渐减少,而海上风能资源丰富稳定,且沿海地区经济发达,电网容量大,风电接入条件好,风电场开发已呈现由陆上向近海发展的趋势。2001年至2015年全球海上风电累计装机容量快速增长,如下图所示:全球海上风电累计装机容量及增长率,2001年-2015年

2001 年-2015 年全球海上风电累计装机容量复合增长率 43.51%。2015 年,全球海上风电累计装机容量达 12,107 MW,新增装机达 3,383MW。

目前,全球 90%以上的海上风电来自于欧洲。

2020 年,欧盟国家风电总装机量将达到 230,000MW,其中 40,000MW 属于海上风电;2030 年,欧盟国家风电装机容量将达到 400,000MW,其中 150,000MW属于海上风电。2020 年欧洲海上风电累计装机容量将增加至 23.5GW。

近几年,我国也开始大力发展海上风电。我国东部沿海的经济发展和电网特点与欧洲类似,适于大规模发展海上风电,国家已经推出了江苏及山东沿海两个千万千瓦级风电基地的建设规划,并出台了《海上风电开发建设管理暂行办法》。

与此同时,海上风电建设也取得了重大突破,2010 年我国第一个国家海上风电示范项目——上海东海大桥 102MW 海上风电场的 34 台机组已经实现并网发电,标志着我国海上风电的发展开始启动。国家能源局公布的“十二五”能源规划,到 2015 年,我国将建成海上风电 500 万千瓦,形成海上风电的成套技术并建立完整的产业链,2015 年后,我国海上风电将进入规模化发展阶段,达到国际先进水平。2020 年我国海上风电将达到 3,000 万千瓦。海上风电将是未来风电行业新的利润增长点。

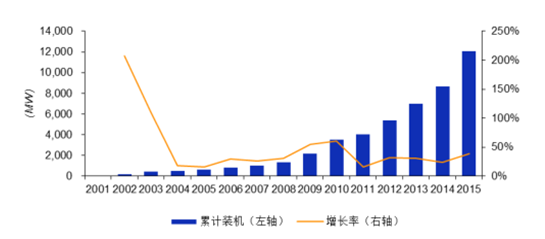

(3)我国风电行业发展概况

据全球风能理事会的统计,2010 年,我国除台湾省以外共新增风电机组 12,904台,新增装机容量达 18,928MW,2011 年新增装机容量 18,000MW,保持全球新增装机容量第一的排名,2012 年新增装机容量 12,960MW,位列全球新增装机容量第二位,2013 年新增装机容量 16,100 MW、2014 年新增装机容量 23,196 MW、2015年新增装机容量 30,753MW,连续三年保持全球新增装机容量第一位。2010 年底我国累计风电装机容量为 44,733MW,全球累计装机容量排名由 2008 年的第 4 位、2009 年的第 2 位上升到第 1 位。2014 年和 2015 年底我国累计风电装机容量分别为 114,609 MW 和 145,362MW,均保持全球第一。2013 年至 2015 年累计装机容量增长率分别为 21.36%、25.37%和 26.83%,2001 年至 2015 年我国风电累计装机容量及年增长率如下图所示:

2002 年至 2015 年,我国风电年度新增装机容量及增长率如下表所示:

风电塔筒是风电整机的支撑部分,必须要保证在野外可靠使用 10 到 20 年。

法兰作为风电塔筒的连接和支撑件,其质量好坏影响着风电塔筒的安全稳定,是重要的风电设备零部件。随着风电经济性的进一步提升和风电并网问题的逐步解决,未来五年,各国政府将大力支持风力发电发展,尤其海上风电,将带动上游装备制造业同步发展,衍生对风电塔筒法兰的需求。

相关报告:智研咨询发布的《2017-2022年中国风电行业市场专项调研与未来前景预测研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国风电行业市场运营格局及未来前景分析报告

《2024-2030年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。