1、LED 外延芯片行业发展状况

(1 )国际 LED 外延芯片行业发展状况

LED 外延生长及芯片制造环节在 LED 产业链中技术含量高,设备投资强度大,同时利润率也相对较高,是典型的资本、技术密集型行业,其技术及发展水平对各国 LED 产业结构及各公司的市场地位起着决定性影响。近年来,LED 在背光、照明等领域的渗透率不断提高,受下游需求拉动影响,LED 外延芯片需求呈现快速增长趋势。

(2 )国内 LED 外延芯片行业发展状况

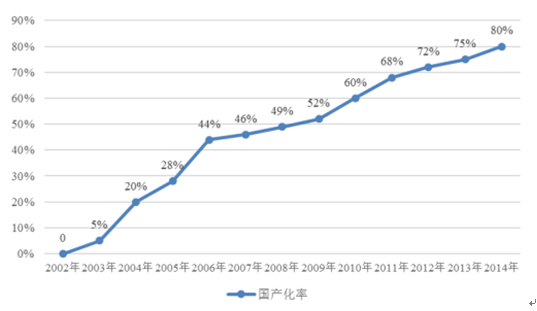

我国 LED 产业由封装起步发展,初期芯片主要依赖进口。近年来,在下游旺盛需求的拉动及各地政策的支持下,国内主要 LED 外延芯片企业加大研发投入,积极制定扩产计划,外延芯片环节的投资力度不断提升,使得国内 LED 外延芯片行业加速发展。2014 年我国芯片国产化率即已达到 80%,随着国内芯片企业技术的快速进步,目前芯片已基本实现全部国产化,并已有部分行业领先企业开始向国际市场出口LED 外延片或芯片产品。

2002 年-2014年我国芯片国产化率趋势

2006 年-2016年中国外延芯片行业产业规模(亿元)

近十年来,我国 LED 外延芯片环节与 LED 产业基本保持了同步增长趋势。但因我国 LED 外延芯片环节起步相对封装、应用等较晚,其增长率略高于 LED产业整体增长幅度, 2006 年到 2016 年期间,LED 外延芯片环节产值从 10 亿元增长至 182 亿元,年复合增长率达 33.66%。

2015 年,在我国 LED 行业整体增速下降情况下,LED 外延芯片环节受到了更大冲击,增长率仅为 9.42%,与封装和应用环节增长率 18.96%和 21.98%相比,增长幅度明显偏低。2015 年,我国 LED 外延片、芯片产量分别较上年增长 31%和 40%,但芯片价格下跌约 30%,致使 LED 外延芯片产值增速下降,芯片价格下跌除行业整体发展增速下降因素外,还受该环节供需结构调整影响较大。2009年以后我国各地政府对LED产业扶持中重要政策之一即是对LED芯片制造企业采购 MOCVD 进行高额补贴,引致国内资本纷纷涌入 LED 芯片行业,外延片和芯片设备投资增幅明显高于中下游封装和应用领域,在 2015 年行业发展增速出现大幅调整时,外延芯片环节产能相对过剩的效果被放大,导致产品价格下降较快。

由于近几年国内大部分地方政府均不再对企业购买 MOCVD 进行补贴,在2015 年 LED 芯片价格大幅下跌后,国内 LED 芯片企业购置 MOCVD 的预期大大降低,2016 年,我国国内基本没有新增 MOCVD 设备,三安光电终止了 47 台德国 AIXTRON 的 MOCVD 设备采购计划,另外我国台湾地区晶元光电、美国科锐芯片业务也多次减产,芯片供给过剩得到有效缓解。随着通用照明、显示屏等下游应用端需求继续放量,2016 年我国 LED 外延芯片环节逐步回暖,产值增长率达 20.53%,已基本回升至行业平均发展增速。此外,MOCVD 设备采购期和调试期均在半年左右,在行业景气度回升后,短时间内难有大量新增产能释放,并且外延芯片行业是规模效应显著的技术密集型行业,LED 芯片行业现有领先企业不仅具有规模优势,经过多年经营磨合,技术和管理上也具有明显优势,未来也很难有新进入者进入该行业参与竞争,因此,未来几年内我国 LED 外延芯片环节整体将保持供需平衡状态,持续与 LED 行业整体同步快速发展趋势。

2 、LED 外延芯片行业技术水平及其发展趋势

近年来,LED 产业链中各环节的技术发展和工艺改进,推动了 LED 成本大幅下降,促进了 LED 应用全面发展。LED 外延生长和芯片制造是 LED 生产过程中最为核心的环节,其技术发展水平决定了 LED 应用的渗透范围。提高发光效率(lm/W)和降低单位成本(元/lm)是 LED 外延芯片行业技术发展的主要目标。

发光效率是 LED 产品的标志性技术指标,发光效率除了影响 LED 芯片的亮度及能耗外,也影响着 LED 芯片的成本及可靠性。近年来,为了提高发光效率,研究人员在提升 LED 内量子效率及光提取效率方面做了大量的研发工作,提出了 PSS 衬底外延片、粗化外延表面、金属键合剥离、倒装芯片结构、垂直芯片结构等技术,使得 LED 发光效率得到了大幅提升。LED 光源器件的封装暖白发光效率已达到 140lm/W 左右、封装冷白发光效率已达到 170lm/W 左右,国际主流实验室水平已达到 230lm/W。2014 年 3月发布了发光效率为 303lm/W 的 LED,实现 LED 技术发光效率进一步提升。

近几年,由于我国政府政策支持及企业研发资金密集投入,并伴随大量我国台湾地区和韩国 LED 产业技术专家和团队加入本土企业,国内 LED 外延芯片企业的平均技术水平有了长足发展,已经达到国际先进水平。

降低外延、芯片成本对推广 LED 应用至关重要。近年来,研究人员从新技术、新结构、新工艺着手,通过技术创新,不断降低外延、芯片生产成本。白光 LED 封装的成本将从 2009 年的 25 美元/klm 降至 2020年的 0.7 美元/klm,LED 成本的终极目标为 0.5 美元/klm,平均每年的成本下降在 30%以上。

除发光效率及单位成本外,在 LED 显示屏、背光源等应用领域,LED 芯片的光衰、亮度、色度一致性以及抗静电能力也是关系 LED 应用的关键技术指标。

从用户体验及经济性考虑,降低光衰、保证芯片的均匀性、提高芯片抗静电能力以及在恶劣环境下的可靠性也是 LED 外延芯片行业技术发展的重要方向。

相关报告:智研咨询发布的《2017-2022年中国LED市场深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国LED行业市场现状调查及投资趋势研判报告

《2025-2031年中国LED行业市场现状调查及投资趋势研判报告》共九章,包含中国LED行业市场痛点及产业转型升级发展布局,中国LED代表性企业案例研究,中国LED行业市场及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询