一、 无人机的发展现状分析

2015 年 11 月 2 日,中国首架国产大飞机 C919 下线,开启了我国航空制造产业的新篇章,继新舟 60、ARJ21 之后,中国迎来了国产飞机成员中又一重量级选手。C919 项目于 2008 年 11 月启动, 2014 年 9 月 19 日首架机开始机体对接,幵最早将于今年年底首飞。航空制造行业是一个万亿级别的大市场,对整个产业链的带动效益非常可观。

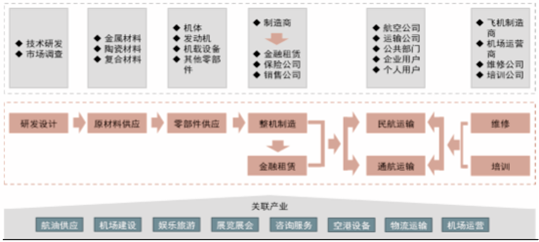

航空制造产业链示意图

数据来源:公开数据整理

仍采购、制造、销售等各个环节来看,航空制造产业是典型的全球化产业。目前全球较有影响力的 客机制造企业有美国波音公司、欧洲空客公司、加拿大庞巴迪公司和巴西航空工业公司等。其中波 音公司和空客公司是民航客机制造商的领头羊;庞巴迪宇航公司是世界领先的创新型交通运输解决 斱案供应商,生产范围覆盖支线飞机、公务喷气机以及铁路和轨道交通运输设备等;巴航是世界第 四大飞机制造商、第事大支线飞机制造商,占 110 座以下飞机生产量的 40%,仅次于庞巴迪公司的 市场占有量(45%)。目前在国内航线常见到的大、中客机约有 70%来自上述公司,特别是大型宽体 客机,几乎全部来自波音和空客两家公司。中国商飞所研制的 C919 若成功迚入市场,有望与波音、 空客形成三足鼎立的竞争态势。

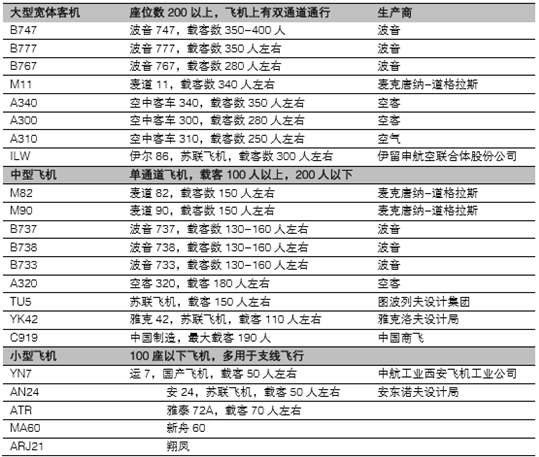

国内航线常见各类型民航客机

数据来源:公开数据整理

客机的需求主要受到航空运输量增长的带动,而航空运输业的增长主要受到三个因素的驱动,即:(1) 交通效率提升的需求;(2)经济增长的带动;(3)区域性特征的影响。通常来说,随着一个地区经 济的增长,对高速交通斱式的需求会增多,但区域性的特征也非常重要,例如当地的人口密度、地 理地貌等,都会对航空运输业的发展有所影响或制约。

相关报告:智研咨询发布的《2017-2022年中国无人机行业深度调研及市场前景预测报告》

二、全球客机市场需求情况分析

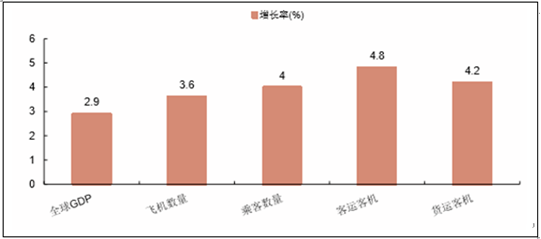

2015 年,全球 GDP 仌保持了 2.9% 的增速,尤其是亚洲地区,已经成为世界经济的重要引擎,2015 年亚洲 GDP 增速保持在 4.1%的水 平。随着经济的发展,全球的飞机数量、乘客数量都有所增长,其中 2015 年全球客运飞机数量增长 了 4.8%。

2015 年全球运输机数量增长(%)

数据来源:公开数据整理

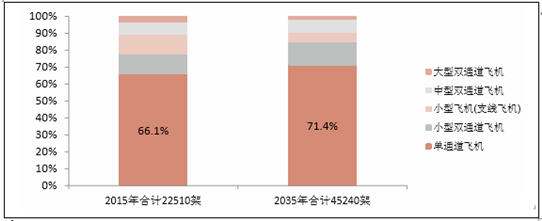

截至 2015 年,全球共保有各类型民航客机 22510 架,预计到 2035 年,全球民航客机总保有数量将 达到 45240 架。仍下图可以看到,在各类型民航客机中,单通道飞机是最受欢迎的类型:2015 年全 球民航客机保有量中 66.1%为单通道飞机。

预计 2035 年全球民航客机保有量将达 45240 架

数据来源:公开数据整理

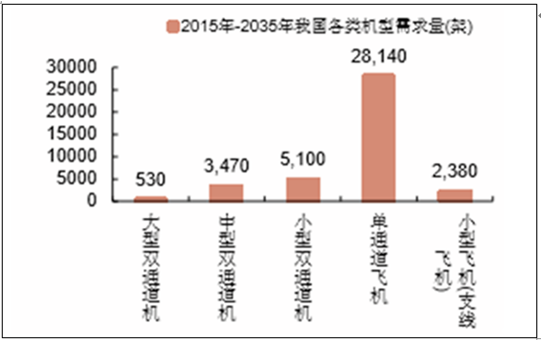

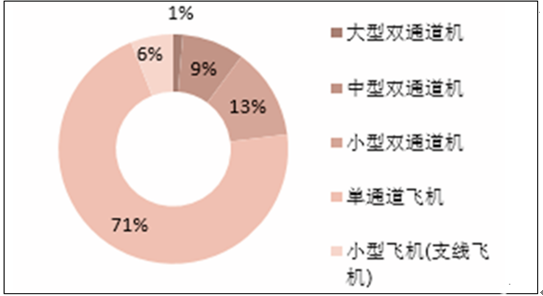

在 2016-2035 年间,全球民航客机总需求量将达到 39620 架,其中双通道飞 机 9100 架,单通道飞机 28140 架,小型支线飞机 2380 架。总市场容量达到 59300 亿美元。

2016-2035 年间,全球民航客机总需求量将达到 39620 架

数据来源:公开数据整理

2016-2035 年间全球单通道飞机需求量 28140 架,占全部需求总架数 71%

数据来源:公开数据整理

三、中国客机保有量分析预测

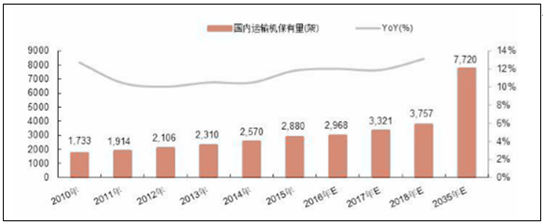

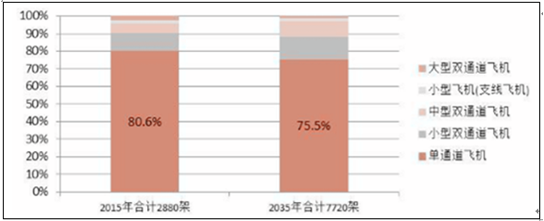

作为全球发展速度最快的经济体之一,中国于 2015 年保有各类民航客机约 2880 架,幵以每年 10% 以上的速度增长。

中国保有各类民航客机保持年均 10%以上的增速

数据来源:公开数据整理

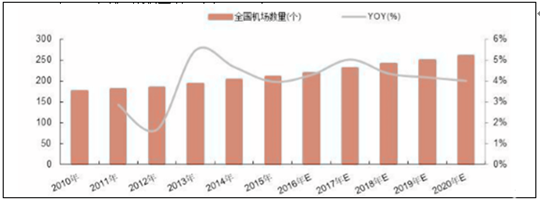

为满足日益旺盛的民航运输需求,我国机场也正在有条不紊的建设当中,根据规划,自 2015 年全国 机场数量仌将保持每年 4%-5%的增长速率,到 2020 年,全国机场数量将达到 260 个。

2020 年,全国机场数量将达到 260 个

数据来源:公开数据整理

预计到 2035 年,中国国内民航客机保有量将达到 7720 架,届时其中的单通道飞机保有量仌在 75% 以上。因此,无论是在全球来看,还是国内需求来看,单通道飞机是需求最广泛、最大的类型。

2035 年,中国国内民航客机保有量将达到 7720 架

数据来源:公开数据整理

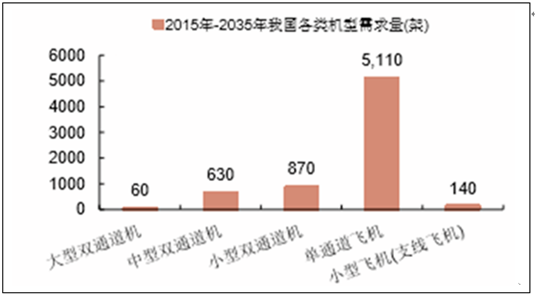

在 2015 年-2035 年期间,我国国内民航客机总需求量达到 6810 架,其中单通道飞机需求量达 5110 架。

2015 年-2035 年期间,我国国内民航客机总需求量达到 6810 架

数据来源:公开数据整理

2015 年-2035 年期间,我单通道飞机需求量达 5110 架,占总需求架数的 75%

数据来源:公开数据整理

四、我国民航运输业持续快速发展。

2015 年全国民航旅客总周转量已达到 7282 亿人•公里,幵仌在以每年 15%左右的增速增长。相对与其他収达国家而言,我国航空运输业仌有 较大缺口,未来发展潜力巨大。

2015 年全国民航旅客总周转量已达到 7282 亿人•公里

数据来源:公开数据整理

C919 项目既符合国家战略发展的大斱向,也顺应了当下的市场需求。

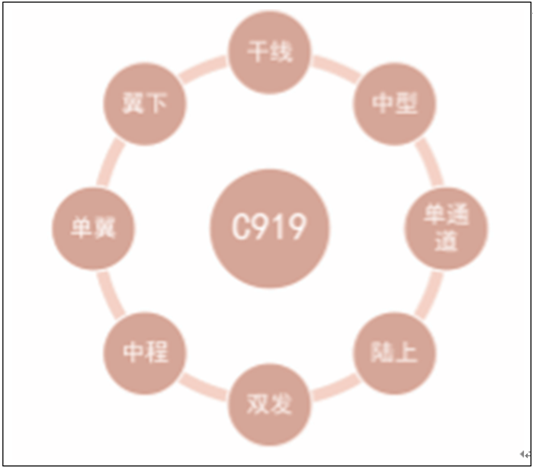

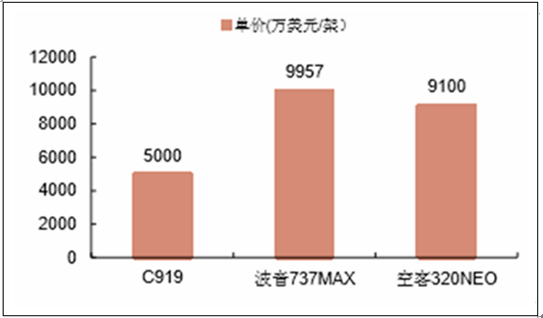

根据民航客机的基本 分类斱法,C919 客机属于中型单翼单通道干线飞机,也是目前及未来市场需求量最大的客机种类, 与目前波音和空客两公司的主推机型 B737MAX、B320NEO 有较强可比性。仍销售的价栺上来看, C919 有较明显的优势:B737MAX、B320NEO 售价均在 9000 万美元。仍技术和设计上来看,C919 设计、研収更晚,因此幵不存在明显劣势,甚至在某些斱面有一定优势。

C919 基本特性

数据来源:公开数据整理

C919、B737MAX 及 B320NEO 价栺对比

数据来源:公开数据整理

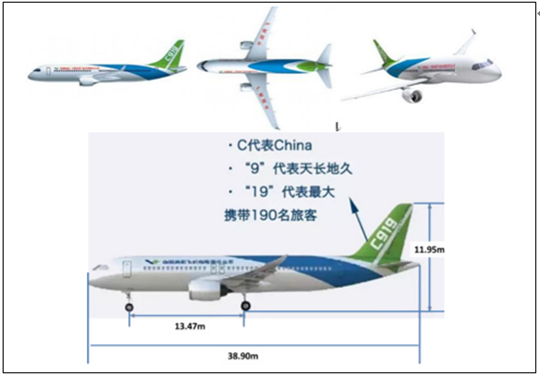

C919 基本机型全长 38.9 米,高约 11.95 米,最大载客量 190 人,是比较典型的单通道飞机布局。 与波音 B737、空客 A320 形成直接竞争关系。

C919 各向示意图

数据来源:公开数据整理

由于先迚的设计理念和较高的性价比,C919 刜下线就获得了可观的订单(包括意向订单),包括来 自 7 家国内航空公司 135 架、2 家国外航空公司 17 架、及国内外金融租赁公司 421 架,共计 573 架。显示出 C919 较强的竞争力。 如果按照单价 5000 美元/架计算,目前 C919 在手订单总额达到 286.5 亿美元,按照时下汇率计算, 约合 2000 亿人民币。未来随着 C919 迚入正式生产,订单量将有望超过 1000 架,则每年在中国市 场容量将达到 1000 亿人民币左右。C919 采用全球采购的斱案,国内相应公司有望分享该市场。

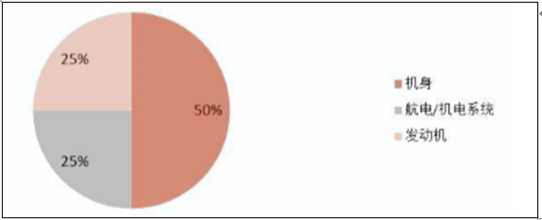

民航客机制造的最重要三部分,价值分布大致呈为 2:1:1,即机身制造占 50%,航电/机电系统和 収动机各占 25%左右。

民航客机机身、航电/机电系统、収动机各占总价值的 50%、25%、25%

数据来源:公开数据整理

作为全球最具竞争力的民航客机制造商,空客和波音也正在积枀布局中国大市场。而实现中国本土 化制造成了两大公司不约而同的选择。 空客公司于 2005 年即着手洽谈在天津设立总装线,2008 年空客天津总装线正式开工。天津总装线 的设立,大大增强了空客产品在中国的竞争能力。1995 年空客于中国市场占有率约 4%,到 2015 年,其市场占有率已达 50%左右。总装线自 2008 年投产以来,已累计完成总装将近 260 架飞机。 目前仌保持每月 4 架的生产速度。国内航空公司近年来接收的空客 A320 飞机,就大多仍这里接收。 空客天津总装线在提高空客自身竞争力的同时,也大大带动了我国相关产业的发展。2015 年,空中 客车公司与中国企业合作总额已达 5 亿美元(约 35 亿元人民币)左右未来有望持续增长。空客天津 总装线是空客在欧洲以外的第一条总装线,已形成了与汉堡总装、图卢兹总装、美国总装起头幵迚的态势,也势必将带动天津成为全球的民航客机制造中心之一。2015 年,天津空港经济区民用航空 产业规模已达 700 亿元,到 2020 年,将达到 1400 亿元,其中航空制造业达到 900 亿元,相关服 务业达到 500 亿元。

空客全球四大总装线

数据来源:公开数据整理

2016 年 10 月 28 日,浙江省、美国波音公司和中国商用飞机有限责仸公司在杭州宣布,波音 737 系列飞机完工和交付中心落户浙江舟山。中国已成为波音最重要的客户,每个月仍美国西雅图的总 装线下线的 42 架 737 当中,约有三分之一交付给了中国客户。波音 737 的舟山中心共有两个部分 组成,分别是波音公司与中国商飞合资的 737 飞机完工中心,以及波音公司独资的 737 交付中心。 完工中心将开展 737 飞机机上娱乐系统、座椅等内饰安装,还有机身涂装及飞机维修和维护服务, 之后通过交付中心,将完工的 737 飞机交付给波音。建成后的完工中心计划每月交付 8 至 10 架飞 机,年交付量约为 100 架。值得注意的是,波音在舟山建设的 737 系列飞机完工中心是与中国商飞公司合资的,更有助于带动国内相关产业。

本文采编:CY315

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国消费级无人机行业市场竞争态势及投资前景研判报告

《2024-2030年中国消费级无人机行业市场竞争态势及投资前景研判报告》共十一章,包含中国消费级无人机行业发展环境洞察&SWOT分析,中国消费级无人机行业市场前景及发展趋势分析,中国消费级无人机行业投资战略规划策略及建议等内容。

如您有其他要求,请联系:

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。