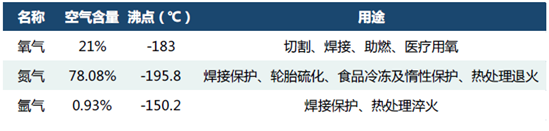

工业气体被喻为工业的“血液”。随着中国经济的快速发展,工业气体在经济中的重要地位和作用日益凸显。气体产品作为现代工业重要的基础原料,应用范围十分广泛。工业气体主要包括氧、氮、氩、氖、氦、氪、氙、氢、二氧化碳、乙炔、天然气等,涉及工业的方方面面,本文所说的工业气体主要指能够通过空气分离的方法制取的氧、氮、氩三种气体,而氪、氙等稀有气体也可以通过进一步提纯得到。

各气体空气含量及用途

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工业气体市场运行态势及投资战略研究报告》

制取氧、氮、氩主要是通过空气分离设备制取,其原理主要是利用多种气体的沸点温度不同进行分离。在工业生产中,以空气为原料,通过压缩循环深度冷冻的方法把空气变成液态,再经过精馏而从液态空气中逐步分离生产。

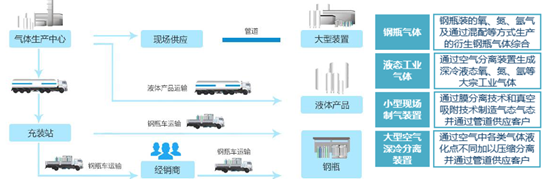

工业气体供应方式

数据来源:公开资料整理

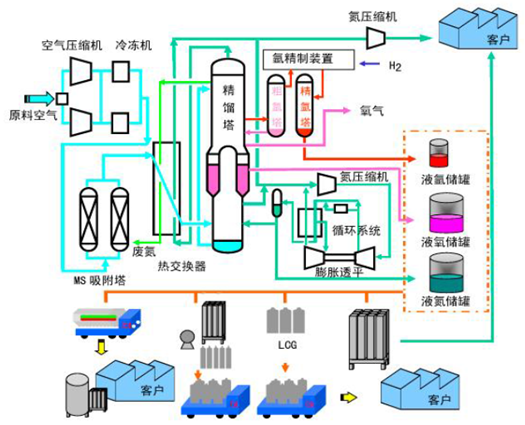

工业气体大型制取设备工艺及输送模式

数据来源:公开资料整理

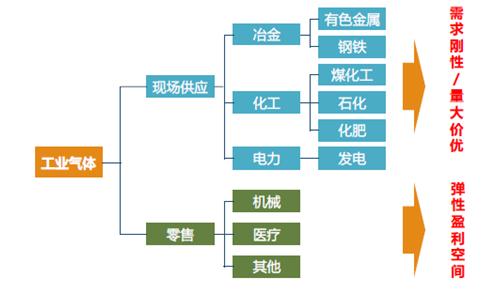

大型空气分离设备主要应用于煤化工、化肥、石化、冶金行业以及IGCC发电企业,而中小型空气分离设备主要应用于中小型冶金、化工、建材、电子企业。目前来看,国内大规模使用工业气体的企业有两种模式:一种为自建,空分设备公司只提供设备;另一种为外包模式,直接让空分设备公司在厂区投资建厂,为企业提供气体。随着工业气体市场化的加强,后一种模式的应用将越来越多。

工业气体应用领域

数据来源:公开资料整理

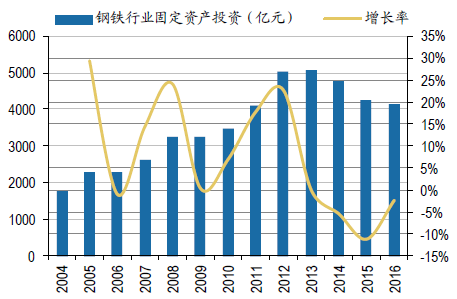

长期以来,空分设备行业的主要用户为冶金行业企业,尤其是钢铁企业。进入2010 年以后,钢铁行业进入结构调整期,需求减缓。近年来,政策正推进钢铁企业的产业整合、增加技术改造投入淘汰落后产能、提高产业集中度和节能减排效果。2014 年以来,我国钢铁行业固定资产投资额不断减少,年均降幅达9%。2010-2015年, 我国累计淘汰钢铁落后产能2.4亿吨,占2015年粗钢产能的20%。

钢铁行业固定资产投资情况

数据来源:公开资料整理

全国淘汰落后产能情况(万吨)

数据来源:公开资料整理

行业兼并重组将导致大型钢企的增加,而大型钢企为降低能耗进行技术改造,更倾向于使用大型气体分离设备代替中小型设备,将增加对空分设备的需求。

“十三五”时期钢铁工业调整升级主要指标

数据来源:公开资料整理

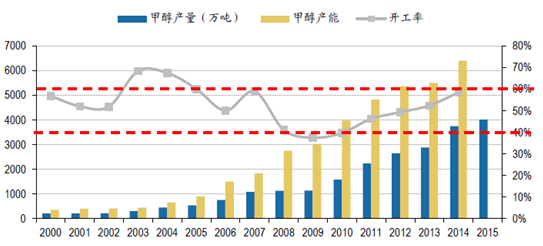

空分设备在化工行业的应用细分为煤化工、石化和化肥。我国传统煤化工己进入成熟阶段,多数面临着产能过剩的压力,其主要产品包括焦炭、电石、甲醇等。以甲醇为例,甲醇企业的整体开工率主要集中在40%-60%,而以煤气化和煤液化为代表的新型煤化工则处于起步阶段,未来发展空间广阔。

甲醇产量及产能

数据来源:公开资料整理

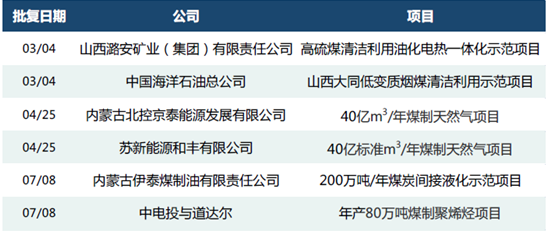

新型煤化工具有清洁、能效高等优点,发展以煤气化和煤制油为代表的新型煤化工是我国能源产业未来发展的一个重要方向。2012年,国家出台《煤炭深加工示范项目规划》,批复了15个煤化工示范项目,煤化工自此开始逐渐发展,2016年又有6 个煤化工项目通过环评。

2016年已获得国家环保部环评批复的新建煤化工项目

数据来源:公开资料整理

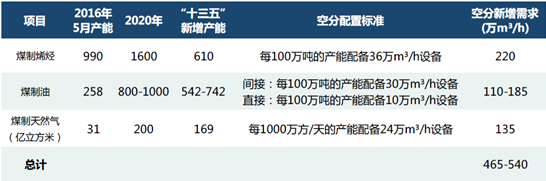

根据公布的煤炭深加工规划,预计“十三五”期间,我国新增空分设备的需求在465-540万m³/h,相当于需购置60-80台大型空分设备。

“十三五”新增空分设备需求量(万吨)

数据来源:公开资料整理

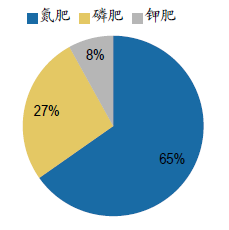

在化工行业里的其他领域,空分设备需求稳定。在化肥工业上,空分设备主要用于氮肥的生产,占我国化肥结构中的65%-70%。化肥的主要燃料是合成氨,我国合成氨的生产发展方向是主要以煤为原料,采用新型煤气化技术建设大型合成氨生产企业,淘汰小型高能耗、高污染企业。煤气化生产合成氨,首先利用纯氧作为氧化剂, 使煤气化制取氢气,氢气与纯氮反应后,生成合成氨,因此空气分离设备不可或缺。每30万吨合成氨的年生产能力需配置的空气分离设备的制氧能力约为3万m3/h。

2015年我国化肥的产量结构

数据来源:公开资料整理

我国化肥工业主要产品产量

数据来源:公开资料整理

石化和化学工业发展规划(2016-2020年)指出,氮肥行业要调整原料和动力结构, 发展烟煤、褐煤等低阶煤制化肥,原则上不再新建以无烟块煤和天然气为原料的合成氨装置,技术的更换调整也会带来对空分设备的调整。

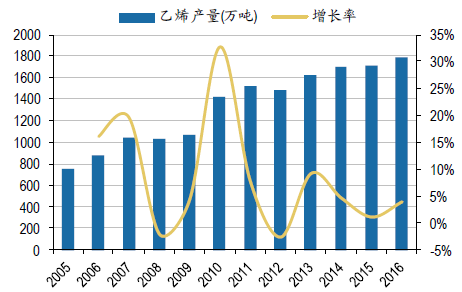

在石化方面,由于油价前几年的持续走低,石油行业的固定资产投资大大减少,目前,油价已缓慢回升,中海油公布的2017CAPEX较2016提升30%左右,炼油行业将将增长。我国乙烯产量近三年也在一个稳定的水平上发展,预计石化行业整体对空分设备的需求平稳增长。

石油加工、炼焦及核燃料加工业固定资产投资

数据来源:公开资料整理

我国乙烯产量及变化情况

数据来源:公开资料整理

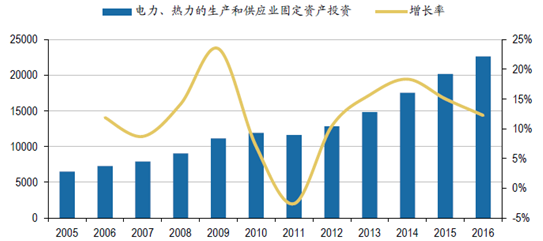

在电力行业,大型成套气体分离设备主要应用于采用整体煤气化联合循环发电系统(IGCC)技术的火力发电企业。IGCC技术首先利用纯氧与煤反应生成煤气,煤气经过净化去除硫化物、氮化物、粉尘等污染物,成为清洁的气体燃料后,用于燃料发电。该项技术解决了传统火力发电中因煤直接燃烧而造成的环境污染问题。IGCC 技术在煤气化过程中需要大量纯氧作为氧化剂,每30万千瓦时的发电能力需配置的气体分离设备的制氧能力约为6万m3 /h。

电力、热力的生产和供应业固定资产投资额(亿元)

数据来源:公开资料整理

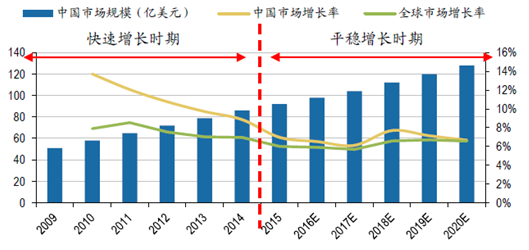

2015年我国工业气体市场规模为92亿美元,过去五年的年均增长率为9.7%,为快速增长时期,大大快于全球市场增速。预计2020年我国工业气体市场规模将达到128亿美元,2015-2020年的年均增长率为6.8%,增长水平预期与国际趋同,进入平稳增长时期。

中国工业气体市场规模

数据来源:公开资料整理

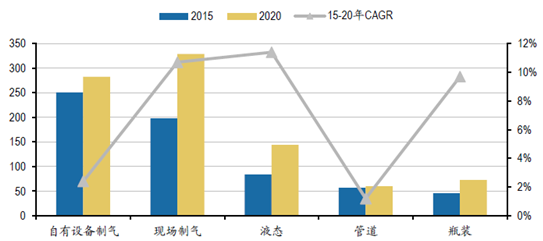

自有设备制气、现场制气是中国工业气体市场的主要制取方式,随着外包模式的普及以及零售市场的完善,现场制气、液态及瓶装气体的销售预计迎来较大增长。

中国工业气体市场规模预测(人民币亿元)

数据来源:公开资料整理

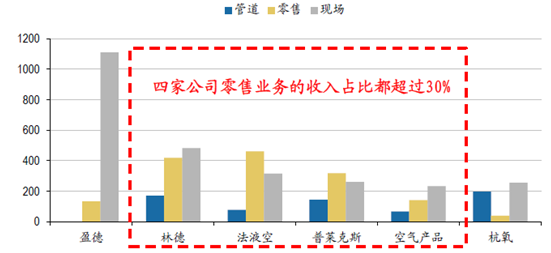

气体公司在向大客户提供现场制气的同时,也向零售市场供应液态气体,而后者是其重要的利润来源。以海外成熟市场为主的跨国公司,例如,林德、法液空、空气产品和普莱克斯的零售业务占收入比都超过30%,法液空更是达到54%,而在国内的气体公司,如杭氧股份,盈德气体的零售占比仅为8-10%,还有很大的发展空间。

2015年中国市场工业气体公司收入(百万美元)

数据来源:公开资料整理

空分设备开工率具备一定的弹性,可随着零售市场的发展情况来调整空分设备的开工率。零售市场上,液氮、液氧的价格较平稳,液氩的价格波动相对较大。从2016下半年起液氮和液氧的价格有所回升,零售市场的利润空间有所增加。

中国近五年液态气体价格变化情况(元/吨)

数据来源:公开资料整理

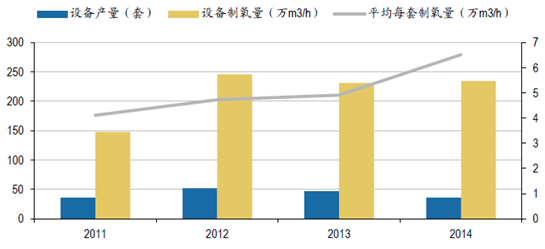

目前我国气体分离设备市场呈现出总量大、均量小的格局。在大型气体分离设备市场和特大型气体分离设备市场己经初步形成了寡头竞争局面,在中小型气体分离设备市场,生产企业较多,竞争相对比较激烈。在中国拥有制造特大型空分设备能力的企业不多,仅有杭氧股份、四川空分公司、林德杭州、液空杭州等少数企业。空分设备有大型化生产的趋势,2014年平均每套制氧量已达到6.52万m3/h。

中国空分设备(3万m3/h以上)生产情况

数据来源:公开资料整理

主要企业设计制造最大的空分设备

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工业气体产业发展动态及投资战略规划报告

《2026-2032年中国工业气体产业发展动态及投资战略规划报告》共十三章,包含工业气体领先企业经营分析,中国工业气体行业发展趋势预测,中国工业气体行业投资战略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国工业气体行业发展全景洞察:国产厂商未来发展潜力大[图]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021年中国工业气体重点企业对比分析(华谊集团VS诚志股份VS杭氧股份) [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国工业气体行业产业链分析:下游应用市场广阔带动本行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021年中国工业气体行业发展现状及上市公司经营情况分析(上海石化、诚志股份、杭氧股份)[图]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)