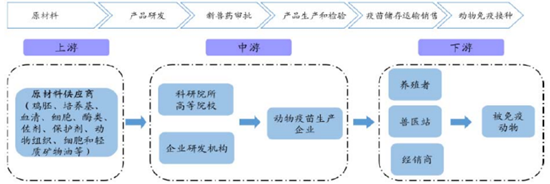

口蹄疫疫苗行业的上游主要为原辅料供应行业,下游主要为畜牧业、规模化养殖业等行业,其上下游关系图如下:

一、上下游行业的发展状况对本行业的影响

(1)上游行业的发展状况对本行业的影响

口蹄疫疫苗上游主要原材料为血清、培养基、保护氨基酸、MBHA 树脂和反应溶剂等。 这些原材料来源广泛且供应充足, 其成本占营业收入比例相对较低,价格基本保持稳定。

(2)下游行业的发展状况对本行业的影响

口蹄疫疫苗下游面对的行业主要在畜牧业、 规模化养殖业等行业。 报告期内,我国口蹄疫疫苗应用领域的行业发展基本情况如下:

① 游养猪业的发展现状

我国是猪肉生产消费大国, 生猪饲养量和猪肉消费量均占到世界总量的一半左右, “十二五”期间,我国生猪生产总体保持稳定增长,生猪存栏量、出栏量和猪肉产量稳居世界第一位。近年来,我国对生猪生产发展政策扶持力度不断加大,在政策的带动和市场的拉动下,生猪生产能力进一步增强,生产效率大幅提升。

根据农业部《全国生猪生产发展规划(2016-2020 年) 》 ,近年来我国生猪标准化规模养殖水平不断提高,2014 年,我国生猪年出栏 500 头以上的规模养殖比重为 41.8%, 比 “十一五” 末提高了 7.3 个百分点, 并计划 2020 年提高至 52%。 2014 年我国生猪出栏量 7.4 亿头,较 2004 年增长 29.4%。2014 年,我国猪肉产量为 5671 万吨, 较 2004 年提升 30.6%。 猪肉占肉类总产的 66.41%, 较2004年提高 0.72 个百分点,生猪出栏量和猪肉产量创历史新高,有力地保障了城乡居民的猪肉供应。

养殖规模方面, 2013 年, 全国生猪存栏量呈现直线上扬, 在 9 月份达到 47541万头,为 2011 年至今的最高点。2014 年至 2016 年 9 月,生猪存栏量总体呈现下滑的态势。综上,我国生猪养殖业仍处于周期低位。

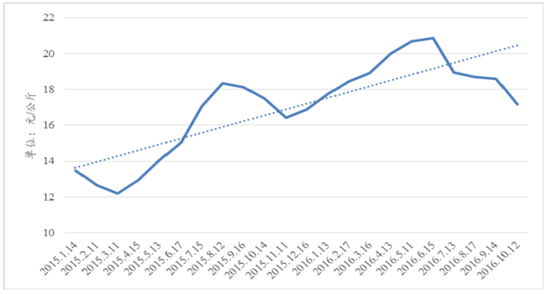

猪价方面,2015 年生猪价格迎来了行情的反转,生猪养殖户盈利能力大幅改善。2015年 1 月至 2016 年 10月我国生猪价格走势如下图所示:

②下游市场的对本行业的需求分析

作为养殖业的配套产业,兽用疫苗行业的发展与其息息相关。

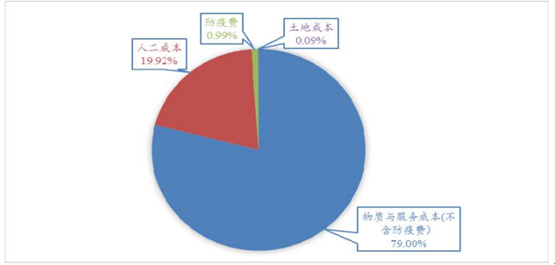

疫苗防疫对于养殖场而言,支出只占养殖场总成本的 1%左右,如果疫情不能得到有效控制,养殖场将面临养殖收益难以收回的情形。

2015 年我国生猪养殖成本如下图所示:

③下游市场的发展趋势对本行业的影响

养殖规模化是我国畜牧业发展的必然趋势。一方面,国家出台强力政策,推动养殖规模化程度的提高。 根据农业部 《全国生猪生产发展规划 (2016-2020 年) 》 ,近年来我国生猪标准化规模养殖水平不断提高,2014 年,我国生猪年出栏 500头以上的规模养殖比重为 41.8%,比“十一五”末提高了 7.3 个百分点,并计划2020 年提高至 52%。

另一方面,散养收益下降,导致散养户减少。随着劳动力成本提升,散养所能获得的收益被压缩,而且难以满足当前经济生活水平需求。不少养殖户被迫退出以寻求其他发展,少部分有实力的养殖户则扩大规模,以此获得更高的收益。

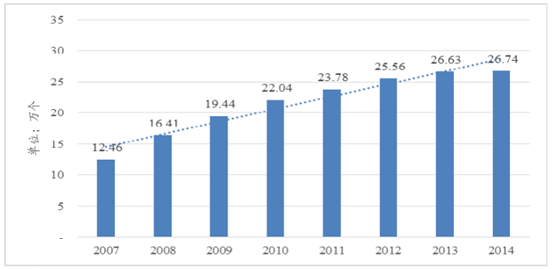

经历几十年的发展,国内养殖业规模化程度不断提高,然而,这与国家发展规划要求,以及欧美等发达水平相比,仍还存在较大的差距。2007-2014 年中国500 头以上规模养殖场数如下图所示:

未来,国内养殖业规模化程度将进一步提升,这将为兽用疫苗市场的快速发展提供持续动力。

二、影响行业发展的有利和不利因素

(一)有利因素

1、我国养殖业的规模化水平逐渐提高

经历几十年的发展,国内养殖业规模化程度不断提高。根据农业部《全国生猪生产发展规划(2016-2020 年) 》 ,近年来我国生猪标准化规模养殖水平不断提高,2014 年,我国生猪年出栏500 头以上的规模养殖比重为41.8%,比“十一五”末提高了 7.3 个百分点,并计划 2020 年提高至 52%。

随着国内养殖业规模化程度将进一步提升, 口蹄疫疫苗市场将继续保持快速发展。

2、政府对动物疫病的重视程度提高

国家对动物疫病高度重视,建立了以农业部兽医局、中国动物疫病预防控制中心、中国兽医药品监察所、中国动物卫生与流行病学中心及 4个分中心为主体的国家级动物疫病防控管理和技术支持体系。 《中华人民共和国动物防疫法》不仅强化了疫病防控、重大动物疫病免疫工作的强制性,还在制度上明确了具体实施细则,这必将大幅提升未来兽用疫苗的市场规模。

2012 年 5 月由国务院新发布的《国家中长期动物疫病防治规划(2012-2020年) 》 ,强调了动物疫病防治工作的重要性。该文件明确提出了今后我国动物疫病的防治工作将坚持“预防为主”和“加强领导、密切配合,依靠科学、依法防治,群防群控、果断处置”的方针;强调了口蹄疫、高致病性禽流感等 16 种优先防治的国内动物疫病达到规划设定的考核标准,生猪、家禽、牛、羊发病率分别下降到 5%、6%、4%、3%以下,动物发病率、死亡率和公共卫生风险显著降低。这将为口蹄疫疫苗市场的快速发展提供持续保障。

3、严格的行业监管有利于兽用疫苗企业的成长

2004 年公布的新修订的《兽药管理条例》 ,对我国兽药市场的监管起到了重大的影响, 特别是在防范食品安全事件发生方面更是发挥了巨大的作用。 自 2006年全国强制实行《兽药生产质量管理规范制度》 ,通过加强对兽药法规的监管,逐步遏制和消除了过去兽药生产经营中存在的无序竞争和违规问题。 根据农业部令 2015 年第四号《兽药产品批准文号管理办法》规定,兽药生产企业生产兽药,应当取得农业部核发的兽药产品批准文号。

目前市场上包括口蹄疫疫苗在内的兽药产品均需按照国家质量标准生产。 严格的行业监管,为兽用疫苗在研制、生产、销售和使用提供了健康的环境。

4、产品创新与工艺升级为高品质市场化销售疫苗发展奠定基础

以往口蹄疫疫苗行业发展处于一个较低水平, 很大程度上是因为国内企业产品种类少,生产工艺落后导致产品质量差,产能低。随着悬浮培养等先进生产技术的应用以及新产品的不断推出,企业产能大幅提升,产品质量也得到改善,口蹄疫疫苗行业也因此迈入一个崭新的时代。

(二)不利因素

1、国家行政审批环节长,新药不能及时研制与投放市场

国家层面对重大疫病的控制非常严格, 对于口蹄疫及禽流感等国家一类传染病是严格限定其病毒相关的使用资质。对于企业的研发及技术拓展而言,没有获得相应使用资质的前提下,是无法开发相应产品及技术。而国家政策审批环节程序相对繁杂,时间长久。而在新兽药审批时间受政策影响较大,不利于新产品快速投放市场解决市场实际需求, 往往是流行病毒田间流行情况与疫苗使用情况出现不匹配而无法及时控制疫情的现象。

2、企业创新能力相对薄弱,缺乏专业人才

我国大多数兽用疫苗从业企业缺少自有研发机构,企业研究开发能力弱,主要依靠科研机构技术转让, 而且主要以常规化产品为主, 缺乏自有研发的新产品。而国际大型动保企业都拥有自己独立的研发机构, 且研发机构的设置已经打破了国界,在全球范围根据市场需求组建配备研发机构。

相关报告:智研咨询发布的《2017-2022年中国疫苗市场运营态势及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国口蹄疫疫苗行业市场全景调研及投资前景研判报告

《2024-2030年中国口蹄疫疫苗行业市场全景调研及投资前景研判报告》共十四章,包含口蹄疫疫苗行业风险及对策,口蹄疫疫苗行业发展及竞争策略分析,口蹄疫疫苗行业发展前景及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)