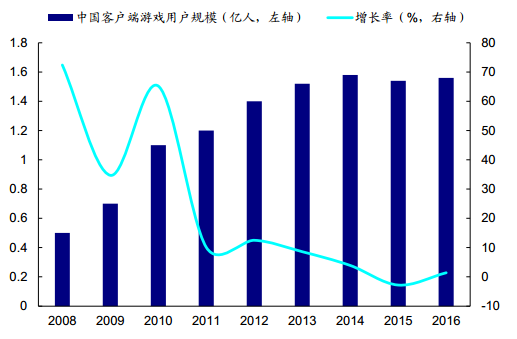

随着电脑的使用率不断降低,客户端游戏在保持多年的快速增长后首次出现收入同比下滑。 2016年中国客户端游戏实际销售收入达582.5亿元(-4.8%),首次出现负增长;用户数量达到1.56亿(+1.4%),重新回归正增长。 端游新产品数量持续走低,主要依靠老款精品游戏和电竞游戏保持活跃度。

当前电子竞技依然以端游渠道为主,电子竞技的火爆带动用户回流。 但竞技类客户端游戏用户付费率与ARPU值相对偏低, 对市场收入增长的带动有限,无法抵消RPG、 MMORPG、 MOBA等端游用户流失造成的收入减少。此外, 许多客户端知名游戏IP改编为同名手游,用户分流也影响了客户端游戏市场实际销售收入的增长。

2008~2016年客户端游戏市场规模和增长率

2008~2016年客户端游戏用户规模和增长率

端游产业价值特点凸显研发能力的重要性

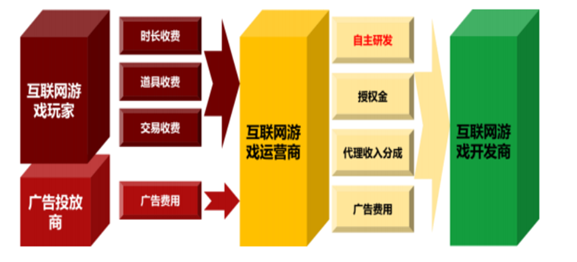

客户端游戏产业链主要由“游戏开发商——游戏运营商——用户” 等组成。 1) 开发商获得收入的方式是通过研发游戏向运营商提供游戏版本来获取授权金以及后续的运营收入分成。 如果游戏开发商具备较强的实力和话语权, 就能够在收入分成中处于有利地位。 2) 网络游戏运营商获得收入的方式是通过运营游戏直接从游戏玩家处获得或通过收取广告投放费用获得。 收费模式主要有按时长收费、 按道具收费、 按交易收费和游戏内置广告收费。

除了运营商向研发商支付版权金外, 后续游戏内产生的流水, 开发商和运营商一般是各50%进行分成, 强势研发商可能会要求分到更多, 分成比例通常不固定。

端游行业主要产业链价值体系

相关报告:智研咨询发布的《2017-2022年中国客户端游戏市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国客户端游戏行业市场运营态势及未来趋势研判报告

《2024-2030年中国客户端游戏行业市场运营态势及未来趋势研判报告 》共九章,包含客户端网游几大成功案例解析,客户端网游盈利模式趋势,客户端网游营销模式与策略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国客户端游戏市场实际销售收入达588.00亿元,同比增长5.15%[图]](http://img.chyxx.com/2022/02/788475BO8B_m.png?x-oss-process=style/w320)

![2020年中国客户端游戏市场销售收入为559.2亿元,同比减少9.1%[图]](http://img.chyxx.com/2021/01/20210112131932.png?x-oss-process=style/w320)