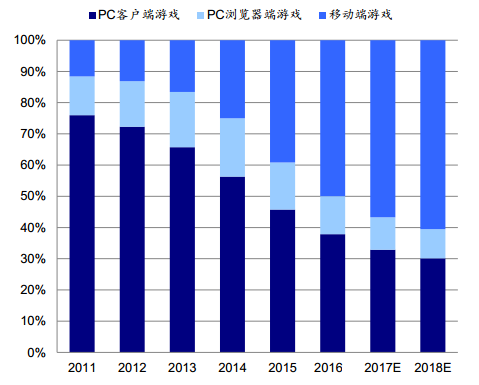

网络游戏行业(端游、页游、手游等)近5年复合增长率为21.7%, 保持快速增长态势。2016年中国游戏实际销售收入达1655.7亿元(+17.7%),增长率有所放缓,其中移动游戏市场销售收入为819.2亿元(+59.2%), 占比首次超过客户端游戏市场,达到49.5%;端游市场收入为582.5亿元(-4.8%)首次负增长,页游市场收入为187.1亿(-14.8%)也出现负增长,体现出PC游戏整体处于下降趋势。 中国游戏用户规模达到5.66亿人(+5.9%),行业人口红利接近尾声,进入存量经营时代, 手游将成为未来游戏行业核心增长点。

2011-2018年网络游戏产业整体市场规模

2011-2018年游戏产业结构细分情况

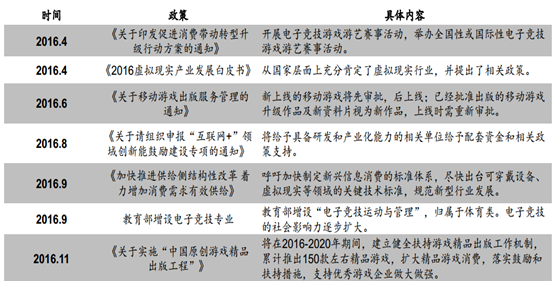

行业政策密集出台,扶持与规范并行

2016年,游戏产业相关政策密集出台,主要体现对新兴产业的扶持和对游戏市场的规范两个方面。

1)扶持方面,从鼓励发展电子竞技行业、加快制定VR/AR行业关键技术标准,到教育部在高校增设电竞专业、扶持本土精品游戏出版,不仅在国家层面上充分肯定游戏行业的地位,而且从行业标准、从业人员、题材内容等方面, 对电竞、 VR、移动游戏的纵深发展提供有利的产业发展环境。

2)规范层面主要体现在手游新产品上线审核的趋严,对版号的要求,加强对游戏企业资质的考察等方面,引导游戏行业走向精品化和健康化。

2016年游戏行业相关政策及大事件

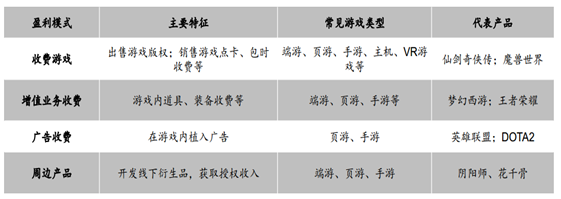

游戏产业盈利模式成熟,收入结构趋向多元化

目前网络游戏盈利模式主要有四种:

1)收费游戏。 一般以出售游戏赚取盈利,如销售游戏点卡或包时收费等; |

2)增值业务收费。 一般采用游戏免费、增值服务收费形式,如道具、装备收费等,目前这种模式在市场中的占比较高; |

3)广告收费。 将产品或品牌信息嵌入游戏,用户在玩游戏过程中,接触到广告产品,向第三方广告商收取费用; |

4)周边产品。 指通过自行或授权生产,开发与游戏相关的实体产品获取利润。 |

游戏行业主要盈利模式

相关报告:智研咨询发布的《2017-2022年中国网络游戏行业深度调研及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络游戏行业市场发展调研及未来前景规划报告

《2024-2030年中国网络游戏行业市场发展调研及未来前景规划报告》共十三章,包含中国网络游戏重点企业分析,2024-2030年中国网络游戏产业发展前景,2024-2030年中国网络游戏投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国网络游戏行业全景速览:产业将继续保持健康规范发展态势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年6月国产网络游戏获批名单出炉,业态复苏[图]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)