包装纸板是造纸产品中的一大类,各类包装纸板可制成性能良好、耐用、 可回收的包装产品。箱纸板、白纸板和瓦楞原纸是我国生产和消费的主要 包装纸板种类,这其中又以箱纸板和瓦楞原纸为目前我国年生产量最大的 两个纸种。纸包装由于受益于其可持续发展和低成本等特性,是为当前各 个行业的包装首选品种。预计未来在纸包装制品强度、耐破性及防水性等 综合性能不断提升下,包装纸板也将在整个造纸行业及包装行业中占据更 大份额。

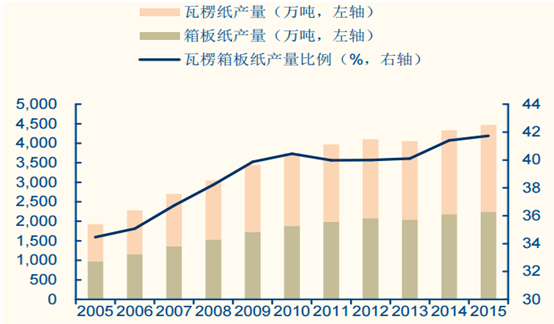

瓦楞纸箱占纸与纸板产量比例不断提升

资料来源:公开资料整理

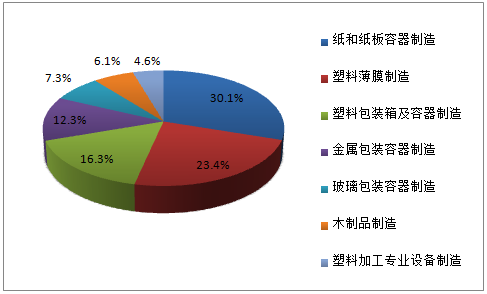

我国各包装子行业营收规模占比

资料来源:公开资料整理

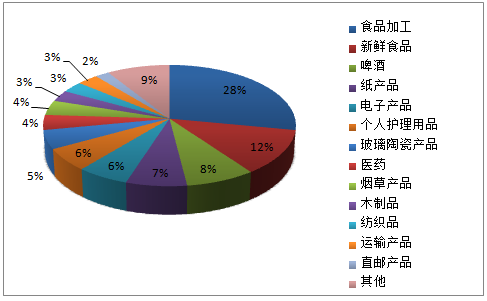

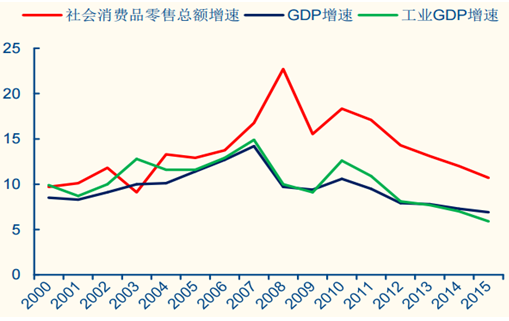

从瓦楞箱纸板的消费结构来看,目前全球瓦楞纸箱主要用于食品、饮料、 家电等消费类领域,瓦楞纸箱产销情况与消费品零售景气度有较高相关性。 虽然我国社会消费品零售总额同比增速在 2008 年达到 22.72%的峰值之后, 逐渐下滑回调,但整体增速仍维持在双位数增长,且社会消费品零售总额 增速明显高于同期 GDP 与工业 GDP 增速。在我国目前庞大社会消费品基 数下,另外商务部发布的《做好“十三五”时期消费促进工作的指导意见》 中也提出了到 2020 年,社会消费品零售总额达到 48 万亿元左右,年均增 长 10%左右,未来瓦楞箱纸板消费端仍将有充分稳定的需求保 障,纸包装行业发展空间也仍十分广阔。

全球各行业对瓦楞纸板的消费量结构

资料来源:公开资料整理

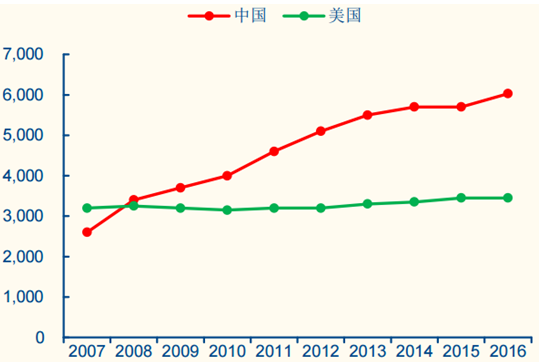

社会消费品零售总额增速维持增长

资料来源:公开资料整理

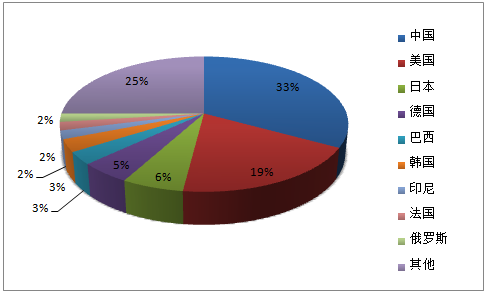

从 2008 年开始,我国已经超越美国成为全球瓦楞箱板纸年产量最高的国 家,目前全球市场上中国、美国以及日本三国的瓦楞纸箱产能占全球 50% 以上。根据 Fisher 测算,目前我国国内包装纸(以瓦楞纸与箱板纸为主) 产能约在 6,030 万吨左右,占全球市场份额 33%。除了少量的净进口,国内瓦楞箱板纸领域产能基本能满足需求量,因此,主要考虑国内供需 结构的演变测算。

资料来源:公开资料整理

全球包装纸产能分布

资料来源:公开资料整理

到 2020 年,包装纸板新增产能预计还将有约 950 万吨,届时行业内总产能约为 6,980 万吨,瓦楞纸箱总产能约 5,580 万吨 (占比 80%左右)。由于净进口量占比较小,暂且不考虑净进口量的 影响。“十二五”期间,瓦楞纸箱消费量年均增速为 3.4%,未来电商渗透 率仍将进一步提升,同时消费升级背景下,消费者消费频次不断增加,但 考虑到我国社会消费品零售额增速正有所放缓,因此“十三五” 期间,瓦楞纸箱消费量合理增速应在 3%-3.4%之间,也就是到 2020 年,所测算的瓦楞纸箱消费量约为 5,300 万吨。从供需量对比可以看出,未来 国内瓦楞纸箱供给基本刚好覆盖需求(这还是在未考虑以下讨论的中小企 业产能退出的情况),业内难再出现产能过剩的情况,而这也将促使瓦楞纸 及箱板纸价格持续高位走势。

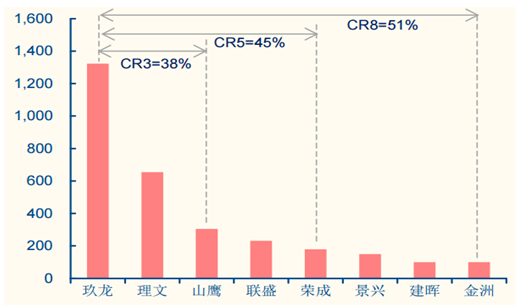

国内主要厂商包装纸产能集中度

资料来源:公开资料整理

2015-2020 年包装纸产能新增情况

资料来源:公开资料整理

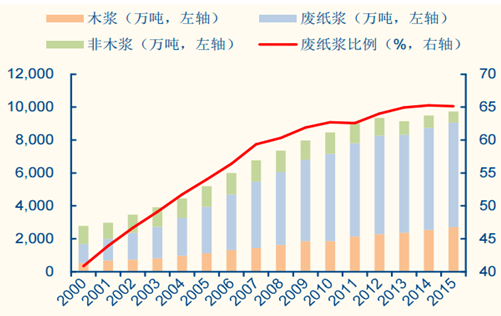

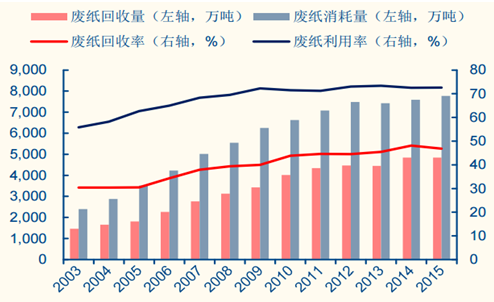

在我国造纸原料结构中,废纸浆所占比例最高且不断提升,而以废纸为主 要原料的纸种包括新闻纸、包装纸、白纸板、箱板纸和瓦楞原纸,这也侧 面说明了包装纸板的消费比例呈上升态势。从废纸来源看,2005 年,进口 废纸浆占整体废纸浆消耗比例为 48%,而到 2015 年,这一比例已下降至38%,国内废纸浆的进口依存度显著降低。目前,我国废纸利用率较高, 已达到世界较高水平,而废纸回收率相较亚洲其他国家仍有较大差距(相 较欧美国家差距更大),未来随着我国废纸回收体系建设的逐渐完善,国内 部分废纸回收增量有望提升,废纸浆进口依存度预计也将进一步降低。

我国造纸业原料结构

资料来源:公开资料整理

我国废纸回收利用率逐步提升

资料来源:公开资料整理

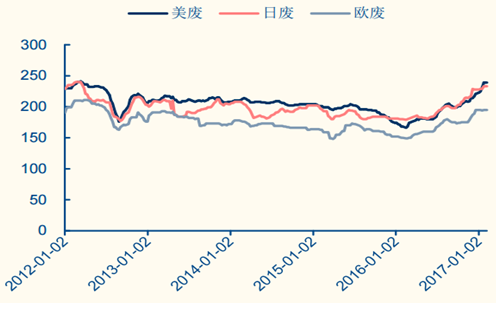

国内废纸价格行情(元/吨)

资料来源:公开资料整理

国外废纸价格行情(美元/吨)

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国瓦楞纸箱行业市场供需预测及投资战略研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国新能源汽车动力总成测试服务行业市场政策、产业链图谱、市场规模、竞争格局及发展趋势分析:CR5市场占有率已达47.6%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![趋势研判!2026年中国小球藻行业壁垒、产业链、发展规模、竞争格局及发展趋势:产业拥有巨大应用前景、广阔的发展空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国黄桃罐头行业相关市场政策汇总、产业链图谱、销量、竞争格局及发展趋势分析:行业迈入品质为王、品牌制胜的高质量发展新阶段[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年中国数据库软件行业产业链、市场规模、市场集中度、应用结构、竞争格局及发展趋势:国产数据库软件崛起,市占率接近30%[图]](http://img.chyxx.com/images/2022/0330/9430bdac2554414f628c8550513ece6662390f2c.png?x-oss-process=style/w320)

![研判2026!中国冷冻电镜行业工作原理、技术路线、市场规模及相关企业分析:应用端快速发展与制造端加速突破的双重跃升,推动行业国产替代[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2026!中国全电动注塑机行业发展历程、产业链、发展现状、竞争格局及未来前景:全电动注塑机国产化加速,本土品牌在中高端市场崛起[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)