(一)供应端 :环保推动产能退出,行业整合趋势明确

1、印染高污染行业,环保政策推动产能出清

纺织印染行业的高污染特性素来备受环保方面的关注。在纺织原材料加工为纺织品的生产过程中,会产生超过 8000 种对环境带来破坏的化学品。从我国来看,纺织印染是我国发展最早且具有国际竞争力的传统优势产业之一,但也是典型的高能耗、高水耗行业。据数据,纺织印染行业能耗约占全国产业总量的 4.4%,水耗约占 8.5%。同时印染行业是我国重点污染行业之一,其污染主要体现在废水和废气两方面。

(1)废水:主要工业污染来源,污染浓度高,处理难度大

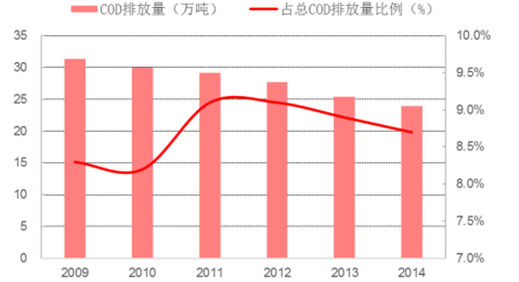

纺织印染废水污染一直在我国工业行业中名列前茅,其废水排放量占全国废水排放的 11%左右,每年 20-23亿吨。化学需氧量(COD)排放量每年约 24-30 万吨,全工业行业占比在 9%左右。印染作为水污大户,其废水排放量和污染物总量分别位居全国工业部门的第二位和第四位,占纺织业废水七成以上。据报道,印染厂每加工 100 米织物将产生废水量 3-5t。据数据,我国印染工业水资源利用效率较低,单位用水量是国外的 3-4 倍,而废水中污染物平均含量高达国外的 2-3 倍。

纺织印染废水排放量占全国废水总体约 11%

数据来源:公开资料整理

纺织印染 COD排放量全行业占比 9%上下

数据来源:公开资料整理

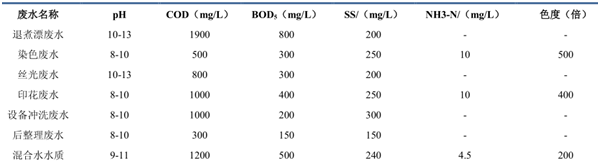

从污染物质来看,印染废水污染物质主要来自纤维材料、纺织用浆料、印染加工所用的染料、化学药剂等,典型高级面料印染废水主要包括退煮漂废水、染色废水、丝光废水、后整理废水、设备冲洗水等,总染整废水pH 在 10-11 间,有机物含量高,COD 约 800-2000mg/L,同时有约 10%未成功上色染料残留在废水中。总体来看具有污染浓度高、种类多、碱性大、毒害大及色度高等特点,属于难处理的工业废水种类。

高档面料印染各加工过程废水污染排放情况

数据来源:公开资料整理

(2)废气:工业 VOCs 主要来源之一,以高温定型机处理为主,污染更加隐蔽,难于监管

印染废气污染同样惊人。印染作为工业源 VOCs(挥发性有机物)的重点来源,与 PM2.5 也有很大关系。早在报告就指出,我国纺织印染业 VOCs 排放量占不同来源 VOCs 排放总量的 8.8%,占工业过程 VOCs 排放的 30%以上。

相对于废水,纺织印染废气排放更加隐蔽,更加难于监管,国家对此缺乏专门的、针对性的标准,目前全国性的《纺织印染工业大气污染物排放标准》尚未颁布。

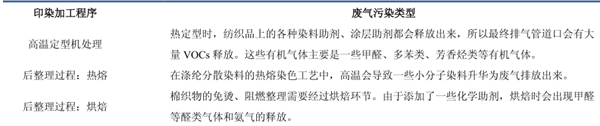

印染废气主要以高温气体混合物的形式排放,污染物包含甲醛、氨气、多苯类以及染料分子等。据报道,目前行业内公认废气排放主要来自高温定型机,其排放的废气具有高温(120℃-170℃)、高污染、成分复杂的特性。且目前国内高温定型机能源利用率约为 40%-50%,低于国外 70%的先进水平,存在较大降污空间。

印染程序中主要废气污染情况:以高温定型机处理为主要来源

数据来源:公开资料整理

随着国家对环保问题日渐重视,行业坚持可持续发展观念。针对包括印染在内的传统高污染行业,近年来中央及地方政府陆续颁布一系列政策法规以限制污染条件,规范绿色生产,一场以“绿色印染”为主题的印染产业升级正逐步开展。

近年来各级政府涉及印染行业环保政策相继出台

数据来源:公开资料整理

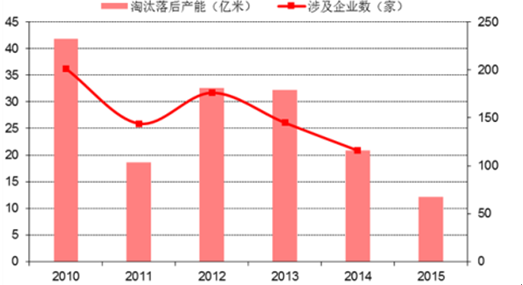

在各级政府日趋严格的印染环保政策下,一方面,大量中小型企业难以承担高昂的环保整顿成本,开始逐步退出市场或被大企业兼并。另一方面,2010 年以来政府开始计划有秩序地淘汰印染行业落后产能,据公布数据,2010-2015 年累计淘汰印染落后产能 158.4 亿米。其中 2010、2012、2013 年均在 30 亿米以上,2015 年共淘汰 12.01 亿米。每年涉及企业均超过 100 家,整顿措施力度大。

受此影响,我国印染布产量自2011 年以来逐年呈下降趋势,从2010年的601.65 亿米下降至2015年的509.53亿米。2016 年 1-9 月累计产量 391.17 亿米。

我国印染布产量自 2011年以来逐年下降

数据来源:公开资料整理

2010年以来印染行业落后产能淘汰情况

数据来源:公开资料整理

2 、区域集中度高,行业集中度较低,政策推动下整合空间巨大

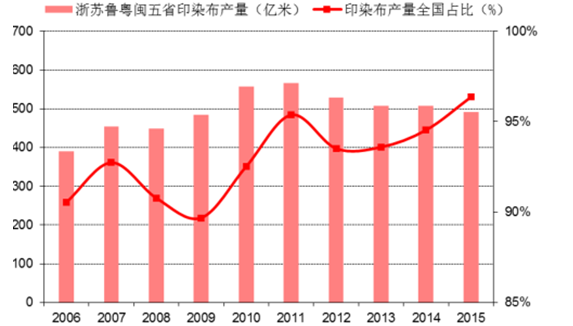

区域集中度高是印染行业的显著特点,浙江、江苏、山东、广东和福建是我国印染五大主生产区。2006 年五大省份印染布年产量近 390 亿米,占全国印染布总产量比例突破 90%。此后五省产量占比保持在 90%以上,且呈逐渐上升趋势。2015 年五大省印染布产量 491 亿米,占全国产量的 96.4%,地域集中度极高。

我国印染产业集中于沿海五省,地域集中度极高

数据来源:公开资料整理

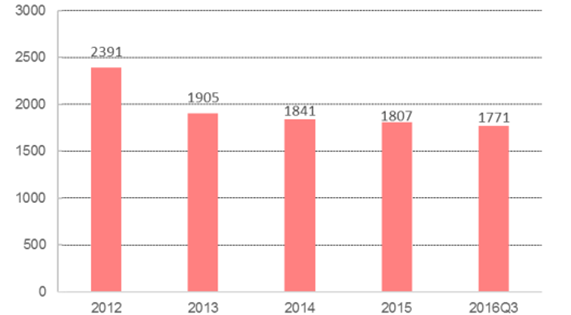

相对于高地域集中度,印染行业另一个特点是行业集中低。目前我国印染行业市场竞争较为充分,虽然行业正处在去产能的节奏下,但企业数量依旧众多。据中国印染行业协会统计,截止 2016 年 9 月,全国规模以上印染企业约 1770 家。特别是中低端印染市场,“低、小、散”企业充斥,产业附加值低,市场同质化竞争十分激烈。

全国规模以上印染企业数量呈下降趋势,但目前依旧众多

数据来源:公开资料整理

(二)需求端:印染应用仍最广泛,下游需求企稳回升

1 、印染是纺织服装业应用最为广泛的染色形式

印染在纺织服装产业链中作为中间环节为下游服装制造企业提供面辅料。面料着色领域目前共三种生产方式,分别为印染布、色织布和色纺纱。其中色织布和色纺纱因适用范围小、销售单价高尚未形成较大规模。该领域仍以印染布为主要的染色形式,约占全球着色面料的 80%。

色纺纱发展迅速,形成寡头垄断,市场份额仍较小。根据显示,2009 年我国纺纱总产能在 1.1 亿锭左右,其中色纺纱产能约 500 万锭,约占 4.5%,近年来色纺纱用途逐渐拓宽,特别在家用纺织面料、衬衣及休闲装面料领域增长潜力巨大,但市场份额仍较小,2016 年约占成衣总量的 6%左右;色纺纱产业两大寡头华孚色纺、百隆东方 2016 年产能合计约为 34 万吨,占中高端色纺纱 80%左右的份额。

色织布市场发展稳定。根据数据,色织布占全球棉纺行业份额仅为 7%,未来伴随消费者对于服装色彩等需求愈加时尚与多变,色织布仍有较好的发展前景。目前全球高端色织布产量约为 8 亿米/年,中国占35-40%份额,约为 3 亿米/年。

印染在面料着色领域应用广泛

数据来源:公开资料整理

2 、下游需求回暖,人民币贬值拉动出口

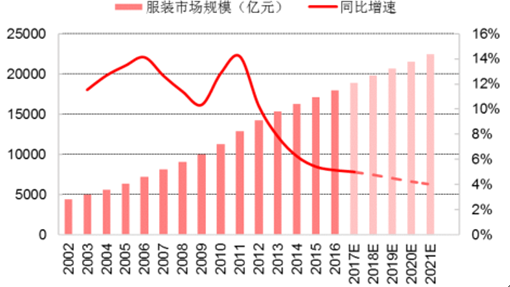

内需方面,随着消费升级程度加深和人均可支配收入水平的提高,我国服装市场规模稳定增长。据统计,2016 年我国服装市场规模达 17976 亿元,同比增长 5.1%,且未来五年将以 4.4%的年均增速平稳扩张,至 2021 年实现销售额 22394 亿元人民币。

此外,2015 年下半年开始我国服装零售额开始回升,2016 年单月同比增速逐步提升,11 月单月全国百家、50 家大型零售企业服装类销售额同比增速分别为 3.0%和 1.9%,目前行业处于弱复苏阶段并有望持续。

2002-2021年中国服装市场规模及同比增速

数据来源:公开资料整理

2007-2016年服装类零售额当月同比(%)

数据来源:公开资料整理

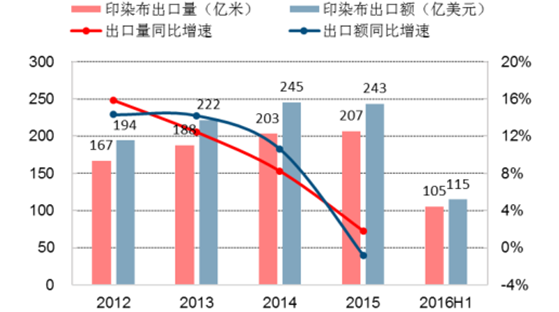

出口业务在我国印染行业中占重要地位。2011-2016 年,印染布出口占比逐年增加,2015 年达到 41.3%,2016年上半年继续保持升高态势。数量方面,2012-2015 年出口量年均增速为 7.4%,2015 年出口 206.6 亿米,2016年上半年为 105.4 亿米,出口量增加和印染布价格的提高从两侧发力拉动出口额增长。三年间出口额(以美元计)年均增速为 7.8%,2015 年实现出口额 243.1 亿美元。如果人民币在 2017 年继续贬值,将对出口占比逐年升高的印染企业形成利好效应,从而进一步改善我国印染行业的供需格局。

印染行业出口占比逐年升高

数据来源:公开资料整理

2012-2016年H1印染布出口情况及同比增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国环保设备行业市场运营态势及发展前景预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)