伴随二胎政策带来的人口结构改善+ 人口城市化仍出加速通道+ 人口资本红利接力人口红利 ,未来二十年将是我国旅游市场发展的黄金时代。自由行、出境游、度假休闲游、邮轮游、中端酒店、跨界旅游等都是值得关注的投资领域。

一、未来二十年将是我国旅游市场发展的黄金时代

1、庞大消费群体意味着我国广阔和极具潜力的旅游市场空间

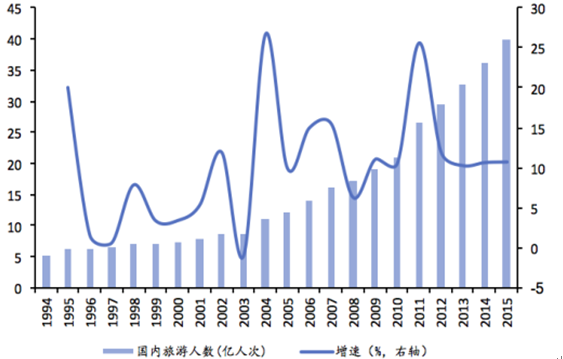

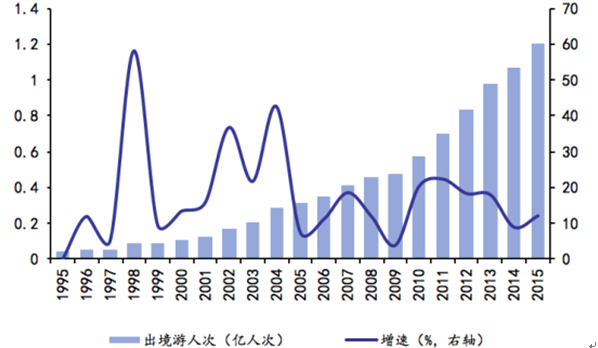

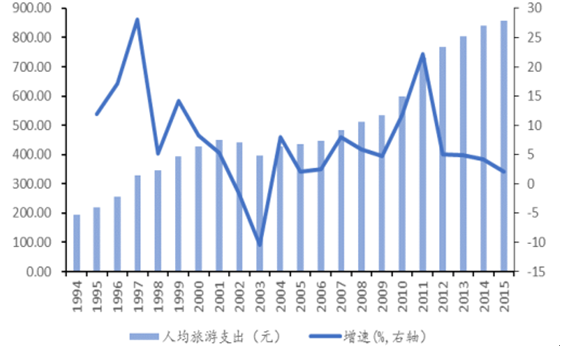

我国旅游业借改革开放之力,多年持续快速发展,旅游人次和旅游消费高速增长,市场空间不断扩大。自20世纪90年代以来,我国旅游市场规模不断稳步扩大。旅游人次方面,1994 年我国国内游仅 5.24 亿人次,截至 2015 年,国内旅游市场超过 40 亿人次,1994-2015 年 CAGR达 10.16%;1995 年出境旅游仅 452 万人次,2015 年则达到 1.17 亿人次,1995-2015年间CAGR高达17.82%。旅游消费方面,1994年我国人均旅游支出仅 195.3 元,到 2015 年增长至 857 元,1994-2015 年人均旅游支出 CAGR 达 7.30%

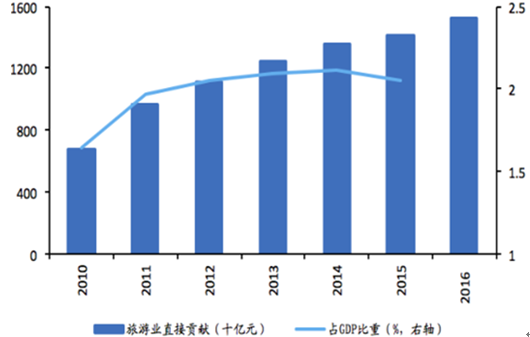

旅游业产业规模不断增长,成为国民经济中发展速度最快的行业之一。从资产规模看,2000 年我国旅行社资产规模仅 365.92 亿元,到2015 年则达到 1324.95 亿元,2000-2015 年 CAGR 达 8.96%。从旅游业对 GDP 的影响看,2010 年我国旅游业对 GDP 的直接贡献值为 6790 亿元,占 GDP 的 1.65%,到 2015 年直接贡献达 1.41 万亿元,占 GDP 的2.05%;2010 年旅游业综合贡献为 2.75 万亿元,占 GDP 的 6.66%,到2015 年综合贡献则达 5.37 万亿元,占 GDP 的比重较 2010 年提升 1.17个百分点。

2015 年国内游超 40亿人次,1994-2015 年 CAGR 达10.16%

数据来源:公开资料整理

2015年出境游达 1.17亿人次,1995-2015年 CAGR 达 17.82%

数据来源:公开资料整理

1994-2015年我国人均旅游支出 CAGR 达7.30%

数据来源:公开资料整理

2000-2015年我国旅行社资产规模 CAGR 达8.96%

数据来源:公开资料整理

2015年国内游超 40亿人次,1994-2015 年CAGR 达10.16%

数据来源:公开资料整理

2015 年出境游达1.17亿人次,1995-2015 年CAGR 达17.82%

数据来源:公开资料整理

驱动我国旅游市场近年来迅猛发展的重要因素在于经济增长与居民消费理念转变,其中人口因素则扮演着重要角色:

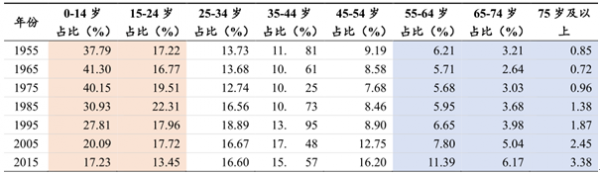

改革开放以来,我国人口规模保持稳定增长,劳动年龄人口比重呈倒“U”型,老年人口比重提高,城镇化率步入快速上升通道,而这些直接和间接影响了我国旅游市场的终端需求及其结构。新中国成立之后,随着社会稳定和生活水平的提高,中国迅速迎来了新生人口的迅速增长。1949 年至 1957 年,新中国迎来了第一个人口高速增长阶段;1960年左右,由于自然、社会等种种原因,人口增加出现了暂时的缓行,随后,人口又进入了迅速增长期;20 世纪 80 年代“计划生育政策”的实施,中国的人口总增长开始趋于减缓,但中国的人口增长率直到 1998年才回落到个位数 9.14%。改革开放以来我国社会稳定,医疗卫生条件的改善延长了人口平均寿命,死亡率大大下降,加之“计划生育政策”带来的人口增速减缓,使中国迅速进入了老龄化社会。

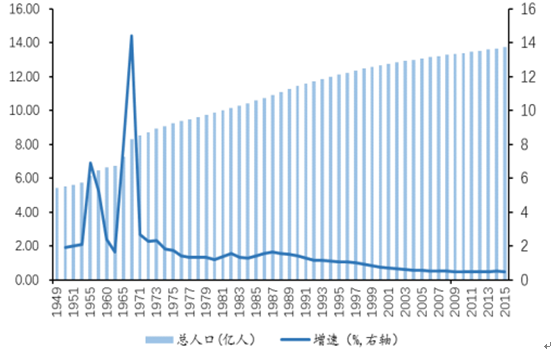

21世纪以来,我国人口保持稳定增长

数据来源:公开资料整理

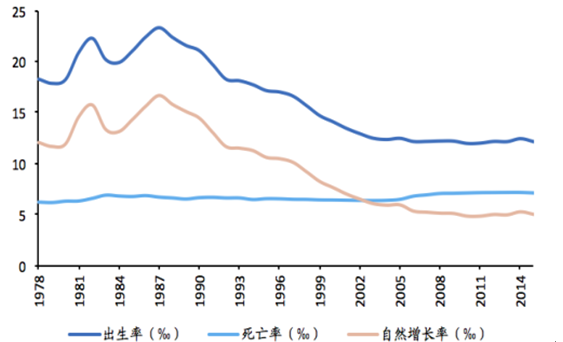

改革开放以来,我国出生率、死亡率趋于下降

数据来源:公开资料整理

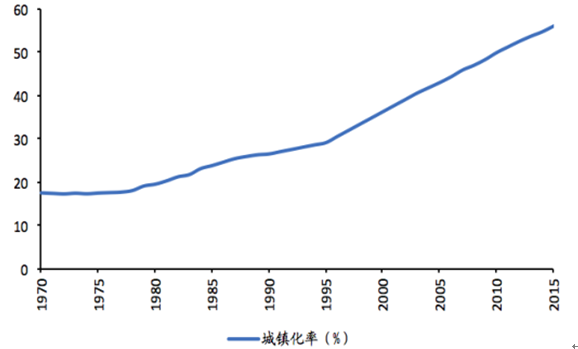

改革开放以来,我国城镇化率步入快速上升通道

数据来源:公开资料整理

改革开放以来,我国人均 GDP 呈爆发式增长

数据来源:公开资料整理

2010 年以来我国劳动年龄人口比重开始下降

数据来源:公开资料整理

2. 45-64岁出游率最高,城镇中青年群体爱度假休闲

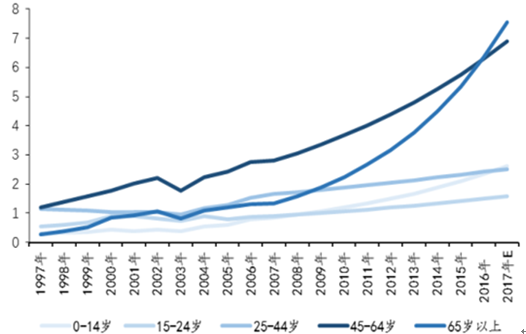

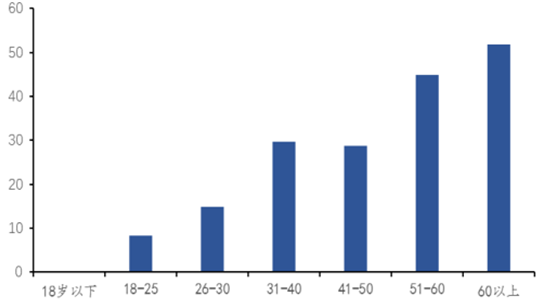

我国45岁-64岁出游率最高,老年群体次之,再次是25-44岁群体,充分验证生命周期效应 。随着经济的发展、受教育水平的提高以及居民消费理念的转变,我国各年龄阶段的出游率均有不同程度的增长。其中,25-44 岁、45-64 岁出游率较高,平均出游率分别是 1.18、2.012;65 岁及以上出游率增速最快,由 1997 年的 0.28 增长到 2007 年的1.33,10 年增长 1.77 倍,年均增长率 5.9%。中青年出游意向较强,占比较高;老年旅游市场发展迅速,2016 年 65 岁以上群体成为出游率最高的群体。

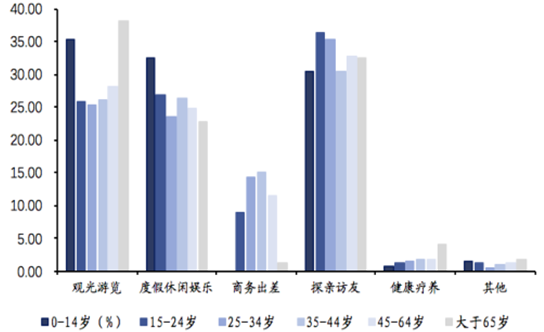

我国度假休闲娱乐以城镇中青年群体以及少儿群体为主,老年群体偏爱观光旅游、健康疗养 。少儿时期(0-14 岁)旅游偏好以观光旅游、度假休闲娱乐为主,不过该群体主要是被动旅游,其主要随父辈、祖辈出游;少年时期(15-24 岁)出游主要是探亲访友,商务出差类型的出游较多集中在青年时期(25-34 岁),老年人更偏向于观光旅游型、健康疗养类的出游方式。

45-64岁群体出游率最高,老年群体次之

数据来源:公开资料整理

2013年度假休闲娱乐以城镇中青年居民群体为主

数据来源:公开资料整理

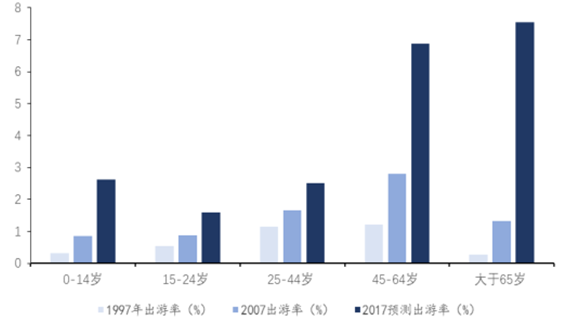

我国新世代群体(80后、90后、00 后)出游率显著高于60 后、70 后,这与新世代群体富有个性,敢于冒险挑战等特征密切相关 。在 0-14岁,较于 2007 年的青少年,1997 年的青少年出游率更低,旅游消费支出较少。出游率最高的45岁-64岁的群体,2007年代的出游率较之1997年增长了 1.59。可以看出,不同年代的群体对旅游的意向有所区别,新生世代人群如 90 后,00 后的出游率将大幅提升。并且由于人群结构特征不同,90 后、00 后更加崇尚自由、个性化体验,传统的跟团游不是年轻群体的消费意向。

2007不同年龄段人口出游率显著高于1997年

数据来源:公开资料整理

90后、00后等新生时代人群偏好自由行和个性化体验

数据来源:公开资料整理

二、未来二十年经济转型+消费升级将打开我国旅游市场空间

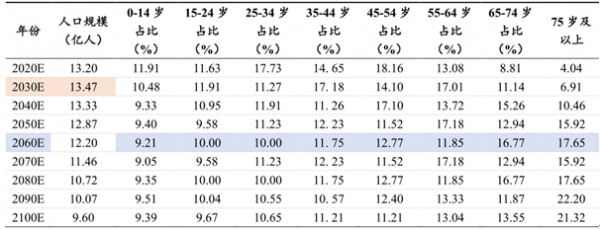

我国人口或将于2030年达到峰值,年龄结构将于2060年达到稳态,未来二十年城市化 仍将处于快速上升通道。根据预测,我国总人口规模在2030年出现拐点,即达到顶峰13.47亿人,随后逐年下降。未来 40 年内,我国人口年龄结构持续调整,其中劳动人口规模逐年下降,而老龄人口数量逐年上升。至 2060 后,我国人口结构进入稳定期,即劳动人口(25-64 岁)在下降趋势变缓,达到 5.7 亿人、老龄人口(65 岁以上)增速放缓,达到 4.2 亿人;稳态状态劳动人口占比稳定在 46%;老龄人口占比稳定在 34%。

人口政策因素不可忽视。2016 年全面二胎政策是影响我国旅游市场发展的增量因子,该政策效应将是一个潜移默化的过程 。2016年,全面二胎政策成为中国最新人口政策,将会使得人口持续稳定的增长,但是二胎政策对于人口数量的改变是一个长期的循环渐进的过程:

旅游市场在二胎政策后可能面临 两个阶段化特征:在二胎政策初期,新生儿数量增加对旅游市场可能形成一定压力;在二胎政策后一定时间内青少年数量增加对旅游市场产品结构和特征造成的改变。

受全面二胎增量政策影响,我国旅游市场消费结构将发生边际变化:二胎政策对我国人口老龄化有一定的缓解作用,但这不意味着老龄化的速度会有所减慢,我国人口老龄化现象依然存在。全面二胎后,旅游参与者的人口结构会有所改变,更多的婴幼儿、儿童、产妇和一定数量的老年人将参与到旅游休闲活动中,更多的会出现以家庭为单位,三世同堂的大家庭参与到旅游活动中来 。

拐点2030年:总人口规模达到峰值13.47亿人

数据来源:公开资料整理

2030年达到峰值,2060年后我国人口结构进入稳定期

数据来源:公开资料整理

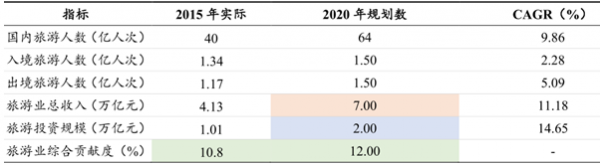

到2020年,预计用2 万亿投资撬动 7万亿市场

数据来源:公开资料整理

1.新世代崛起,自由行、出境游将引领风骚

受益于新世代崛起和居民收入水平提高 ,自由行、出境游的比重将不断提高,并将引领风骚 ;同时,受人口老龄化与 2.5 天假期政策影响,周边游、休闲度假游也将进一步发力。

出境游将长线化、互联网化,往哑铃状结构趋势发展 。认为出境游将出现三大长期趋势:一是出境游长线化、客源推广将推动旅游中介渗透率提高;二是互联网化大势所趋,移动互联是星火燎原;产业链利润分布将成“哑铃状”结构。但仍需催化因素:一是出境游长线化及首次出境游普及,二是互联网渗透率提升且更年轻、学历更高的互联网用户成为出境游主力,三是流量端经竞合后,格局成型。

此外 80、 90后的消费能力提高,出境游在线渗透率将快速提高。随着 OTA 对流量的深入布局,线上用户量及其粘性的不断增加,80后90 后客户的出境消费不断培育,OTA 竞相发力金融与出境游的融合,以及深度挖掘数据,将流量变现,未来 ARPU 将不断提升。 一方面,烧钱赚流量的现象将减少;另一方面,具备协同效应的消费将出现。

家庭周边游 、休闲游仍然会是发展的重点方向。未来老龄人口占比逐渐走高,同时二胎政策带来更多新生儿,未来更多的婴幼儿、儿童、产妇和老年人将参与到旅游休闲活动中。同时 2.5 天假期政策也将强化这一效应。比达咨询(Big Data-Research)报告数据显示,2015 年中国周边游市场出游人次达 13008.6 万人次,首次突破 1 亿人次。在线周边游的市场渗透率达到了13.6%,全年市场规模达158.2亿元,增长34.2%。

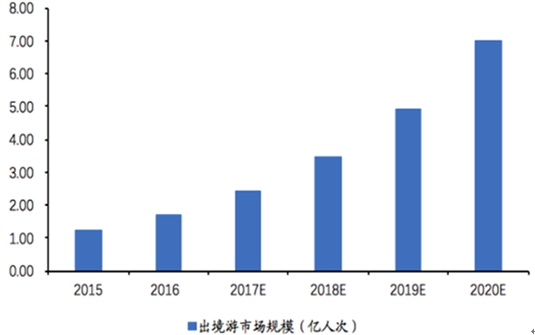

2020年我国出境游人次或将超7亿人次

数据来源:公开资料整理

2015年我国周边游市场出游人次首次突破1亿人次

数据来源:公开资料整理

2.人口老龄化,旅游养老和邮轮行顺势而起

受益于人口老龄化程度进一步加深、老年人口规模进一步扩大, 以及养老观念改善、消费能力提高,旅游养老和邮轮旅游将成我国重要的旅行形式 ,市场空间将逐步打开;同时,受人口世代效应影响,自驾游比重也将逐渐提高。

银发族游轮游轮意愿强烈 ,旅游养老成为新时尚。同程旅游《中国邮轮旅游市场认知度调查与在线邮轮旅游消费趋势报告 2016》调查数据显示,50 岁以上受访者中参加过邮轮旅游的比例超过四成(44.9%),且对于邮轮旅游的几个主要元素均表现出了浓厚兴趣,尤其关注邮轮上的健康讲座等主题活动。当前老年群体养老观念已有所改变,随着银发一族时间充沛加之消费能力不断提高,通过旅行养生、享受健康生活越来越受青睐。

我国老年人口比重将继续走高,人口老龄化将进一步深化 。预测未来 50 年我国人口结构呈现老龄人口走高,劳动人口走低的持续变化过程。老龄人口所占比重不断扩大,结合老龄人群特征(如偏好慢生活、休闲养生等旅游方式),未来旅游市场老龄人群为主要的针对对象。

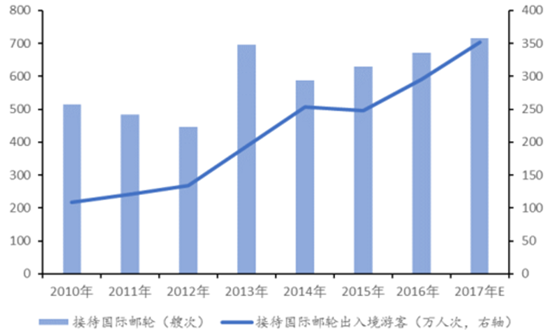

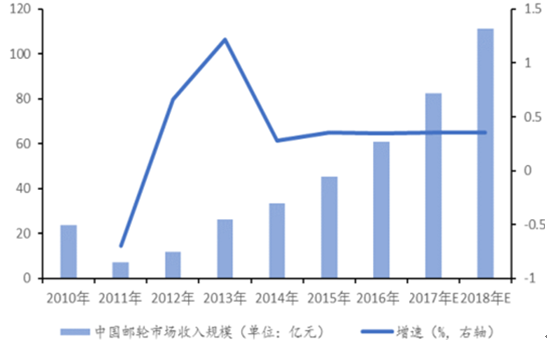

邮轮旅游和老年产业市场空间广阔,2020年邮轮出行游客达将达 500 万人次,老年产业市场规模更高达 5 万亿元。据统计,2015 年全年我国十大邮轮港共接待邮轮 629艘次/+35%,邮轮旅客出入境 248.05 万人次/+43.9%;到 2020 年中国邮轮旅客有望达到 500 万人次,CAGR 5 =15.05%;中国邮轮市场将成为世界最重要的邮轮市场。根据预测,我国老年产业的规模到 2020年和 2030年将分别达到5万亿和22万亿。

银发人群(60岁以上)对邮轮旅游的意向较为强烈

数据来源:公开资料整理

中老年人更加懂得享受邮轮旅游

数据来源:公开资料整理

2020年我国邮轮出行游客量将达500万人次

数据来源:公开资料整理

邮轮市场收入将达百亿元

数据来源:公开资料整理

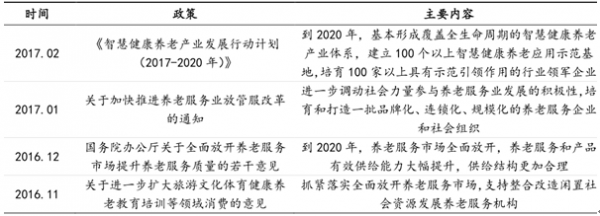

国家政策频频催化,大力支持老年产业发展

数据来源:公开资料整理

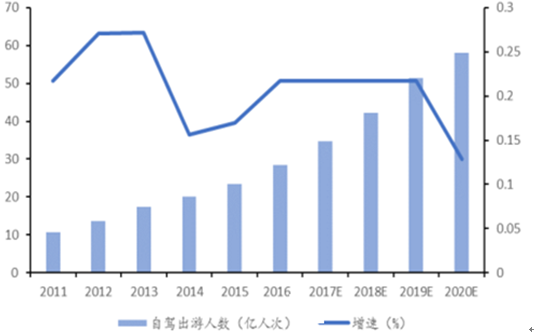

自驾游主流受众为 70 后、80 后、90 后,私家车的兴起推动自驾游。《“十三五”旅游业发展规划》将自驾车旅居车旅游放入重要发展方向。数据显示,2015 年国内旅游 40 亿人次中,自驾游游客占 58.5%以上,达到 23.4 亿人次。中国预测,2020 年,我国自驾游人数将达到 58 亿人次,约占国内旅游人数的 70%以上,CAGR 5 =19.91%。

全国平均每百户家庭拥有 31辆私家车

数据来源:公开资料整理

自驾游人数预计在 2020年达到 58亿人次

数据来源:公开资料整理

3.多样化需求增长打开跨界旅游市场空间

观众转化率提高将推动“旅游+ 演艺

年轻人为旅游演艺市场的主要消费群体。68.07% 的游客集中在 25-44岁,其他年龄段游客数量都较少。同时,年轻人游客对主题公园等特色项目始终抱有较高的关注和兴趣。这种类型是以著名主题公园或旅游景区为依托打造的旅游演艺模式,通常会在主题园内组建特色演艺团队,创排自己的旅游演艺节目,以增加旅游产品的文化内涵和吸引力。

中青年人(25-44岁)为旅游演艺主要的观众群体

数据来源:公开资料整理

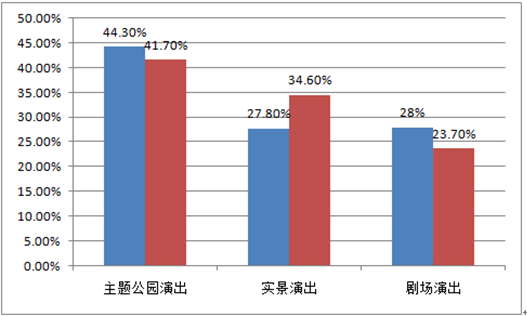

主题公园演出为主要消费对象

数据来源:公开资料整理

旅游演艺发展势头良好,旅游观众转化率提高将进一步促进市场规模增长。自20 世纪 80 年代我国旅游演艺节目的首次出现以来,90 年代旅游演艺项目的数量逐渐增多,2004 年以后则呈现快速增长。2015年全国旅游演出观众 4,713 万人次/+31.2%,实收票房达 35.7 亿元/+31.7%。目前国内旅游演艺市场以千古情系列、印象系列、山水系列为首的旅游演艺行业三巨头已初具规模,其中千古情系列以 12.6 亿元的演出收入占据市场 1/3 的票房。

2011-2015年全国旅游演出观众量CAGR达11.12%

数据来源:公开资料整理

千古情系列占据市场 票房的 35.30%

数据来源:公开资料整理

消费观念转变,开拓体育旅游新蓝海

体育旅游参与人群主要以年轻人为主。根据调查,对体育旅游非常感兴趣的人群集中在25 岁-45 岁。体育旅游参与人群以 80 后、90 后居多,80 后占比最大,并且以男性为主。得益于互联网的兴起,80/90 后在体育赛事普及的浪潮中长大,对于 NBA、大满贯等体育赛事随口道来。在消费升级的大趋势下,其对体育观赛游的消费热情及偏好也在不断提升。在这个年龄阶段,身体素质处于一个最好的时期,有参与体育旅游运动的精力。

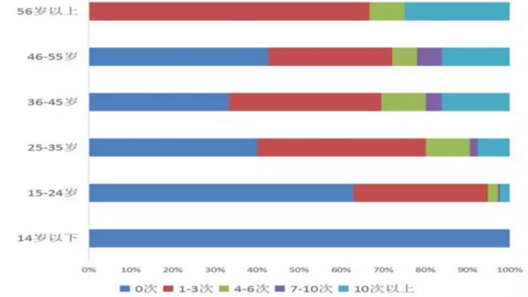

老龄人口依然是体育旅游潜在消费主体。根据调查显示,56 岁以上的人群去年一年体育旅游的参与率要高于 56 岁以下年龄段的人群。随着我国老年人比重不断扩大,在体育旅游设施及其服务完善的时候应该考虑到该年龄阶段人群的需求。

80 、90后对体育旅游具有较高兴趣

数据来源:公开资料整理

中老年参与体育旅游次数最多

数据来源:公开资料整理

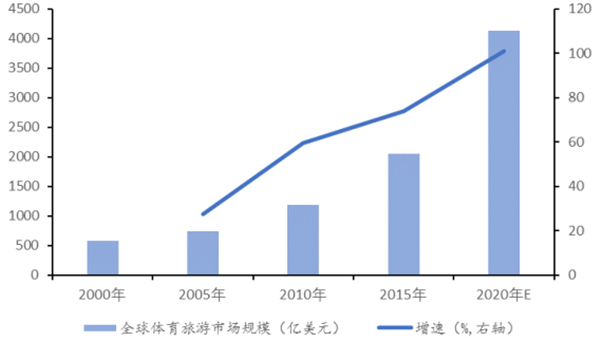

新世代崛起,起航体育旅游新蓝海 。90 后、00 后是互联网的一代,在互联网 9 亿用户和大量国际赛事的驱动下,新用户社群年轻化、家庭化趋势明显。根据数据,体育旅游产业正在以每年 14%的增长,超过旅游产业 4%-5%左右的整体增长速度。46 号文正式提出“到 2025 年,我国体育产业总规模超过 5 万亿元,产业体系更加完善、产业环境明显优化、产业基础更加坚实”的发展目标。”这些政策红利将大大推动体育产业的发展。

2020年全球体育旅游市场规模有望突破4000亿美元

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国旅游业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国旅游业市场现状调研及投资决策建议报告

《2022-2028年中国旅游业市场现状调研及投资决策建议报告》共十七章,包含中国旅游业典型企业经营分析,2022-2028年中国旅游业发展前景分析,2022-2028年中国旅游业投资策略等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国新能源牵引车行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:徐工集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![研判2026!中国电子源行业技术路径、产业链图谱、市场规模及发展趋势分析:核心部件支撑高端制造,国产替代驱动稳步增长[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年全球及中国工业AI智能体行业历程、产业链、渗透率、市场规模、竞争格局及发展趋势分析:未来行业朝着自主智能决策、人机深度融合方向发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2026!中国药用辅料行业发展历程、产业链、市场规模、竞争格局及未来展望:仿制药与创新药需求升级,将推动我国药用辅料发展空间持续扩大[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2026年中国铁路轴承行业发展历程、产业链、供需情况、竞争格局及未来趋势:铁路基础设施建设持续推进,带动铁路轴承规模增至30.5亿元[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)