国务院2016 年10 月印发了《推动1 亿非户籍人口在城市落户方案》,方案目标是在“十三五”期间户籍人口城镇化率年均提高1 个百分点以上,年均转户1300 万人以上。参考国家卫生计生委公布的《2015 年中国流动人口发展报告》,截至2015 年末,全国流动人口数量达2.47 亿人,1亿非户籍人口落户目标则占到总流动人口数量的40%,而以2013 年末全国流动人口居住方式来看,居住在政府提供的廉租房和公租房的比例为0.3%,租住私房比例为67.3%,在现居地购房比例为8.6%以及其他(如宿舍、工地工棚、生产经营场所)占比为23.8%,我们认为这一现状还将在可见的未来延续,租房将是解决新城市人居住需求的主要手段。

全国流动人口居住方式有超过2/3 源于租住私房

数据来源:公开资料整理

毕业大学生构成租房的一大需求群体

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国长租公寓行业深度调研及投资战略研究报告》

全国各城市租赁市场主要面向三类人群:1)非本地生源且落户于就读地的高校毕业生;2)流动人口中的非农人口,租房占比为52.3%;3)流动人口中的农业人口,租房占比为69.8%。我们以高校毕业生和流动非农人口人均租房支出900 元/月,流动农业人口人均租房支出400 元/月估算,2015 年全国住房租赁市场规模达到近1.1 万亿元/年。

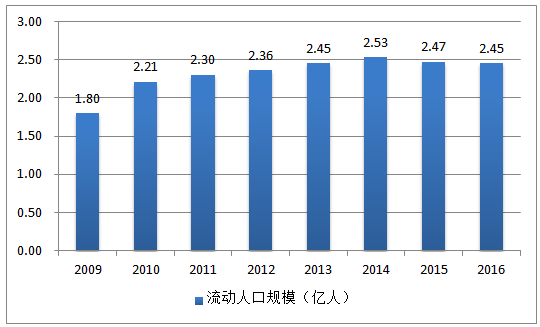

流动人口增速伴随着城市化率接近60%已经出现放缓。流动人口是住房租赁市场的主力军,全国流动人口在2000 年仅有约1.21 亿人,在经历了10 年的快速增长后(10年复合增速6.2%),2010 年全国流动人口已上升至2.21 亿人。而在2010 年之后,流动人口增速开始放缓,近5 年的平均增速只有2.3%,且在2015 年出现了首次负增长(-2.4%)。

2009-2016年中国流动人口规模

数据来源:公开资料整理

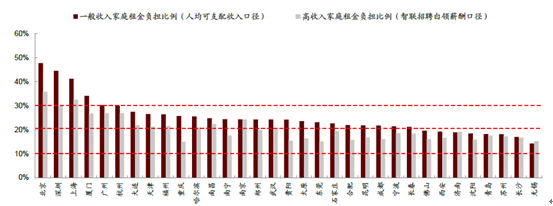

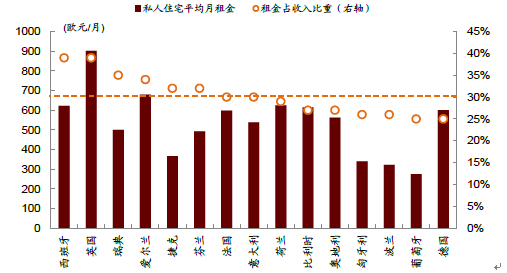

中国多数城市的租房负担(租金/收入比)在20~30%的合理区间,租金未来涨幅主要看收入提升速度。国际上将租金/家庭收入=30%定义为租金负担合理的分界线,美国在上世纪80~90 年代租金负担水平在24~28%区间波动,之后慢慢提升至当前的30%水平;欧洲各主要国家当前的租金负担平均值为30%,其中英国和西班牙的负担较高,比值接近40%;而在香港,租住私人住房时租金负担在25~27%之间,但大量的公营租用房屋和非住宅类房屋将租金负担平均值拉至15%水平。我们通过计算一二线城市的平均租金/家庭收入比值,来衡量各城市的租金负担是否合理。家庭收入有两种计算口径:1)一般收入家庭口径:用各城市统计局披露的城镇人均可支配收入,结合各城市家庭户均规模可计算出家庭可支配收入;2)高收入家庭口径:参考智联招聘发布的2016 年夏季白领平均薪酬(扣除个税和五险一金),并假设家庭收入由两名白领贡献,计算出高收入家庭可支配收入。平均租金则是假设家庭租住套均70 平米的住宅,并结合各城市当前平均住宅租金,计算出家庭每月的租金支出。我们估计,在一般收入家庭的口径下,大多数二线城市的租金/收入水平位于20~30%区间,只有北京、上海、深圳和厦门超过了30%;而在高收入家庭口径下,大多数二线城市租金负担水平仅为10~20%,整体而言,我们认为中国多数城市的租金负担处于合理水平区间,租金未来涨幅将主要依赖于家庭收入的增长。

大多数二线城市的租金/收入水平在20~30%区间

数据来源:公开资料整理

美国租金负担水平近几年接近30%

数据来源:公开资料整理

欧洲各国租金负担水平一览

数据来源:公开资料整理

CPI——租赁房房租近5 年涨幅在2%上下

数据来源:公开资料整理

估计核心20 个城市的中端以上住房租赁市场规模可达年租金2500 亿元以上。由于长租公寓品牌主要集中在外来人口多且购房压力大的一二线城市,我们选取了20 个具有代表性的核心一二线城市,对各个城市中端以上房屋租赁市场进行了测算,我们预计核心20个城市中高端市场总规模将超过年租金2500 亿元,占到全国租赁市场蛋糕的20~25%。

20 城市中高端租赁市场规模测算表

城市 | 北京 | 上海 | 广州 | 深圳 | 重庆 | 天津 | 郑州 | 武汉 | 长沙 | 南京 |

常住总人口(万人) | 2171 | 2415 | 1350 | 1138 | 3017 | 1547 | 957 | 1061 | 743 | 824 |

常住户籍人口(万人) | 1348 | 1434 | 843 | 355 | 2866 | 1047 | 891 | 788 | 638 | 640 |

常住外来人口(万人) | 823 | 982 | 507 | 783 | 150 | 500 | 66 | 273 | 105 | 183 |

非农人口比例(%) | 62% | 62% | 59% | 32% | 35% | 50% | 34% | 58% | 35% | 60% |

户籍非农人口(万人) | 1091 | 1299 | 578 | 150 | 991 | 645 | 299 | 562 | 223 | 385 |

外来非农人口(万人) | 250 | 196 | 213 | 217 | 52 | 132 | 22 | 56 | 37 | 110 |

户籍非农人口租房比例(%) | 7% | 7% | 7% | 7% | 5% | 5% | 5% | 5% | 5% | 5% |

外来非农人口租房比例(%) | 85% | 85% | 70% | 85% | 60% | 60% | 60% | 60% | 60% | 60% |

中高端租房总需求(万人) | 289 | 257 | 190 | 195 | 81 | 112 | 28 | 62 | 33 | 85 |

人均租房面积(平米/人) | 20 | 20 | 20 | 20 | 30 | 30 | 30 | 30 | 30 | 30 |

租金(元/月/平米) | 73.3 | 66.9 | 44.6 | 66.7 | 23.0 | 31.4 | 29.2 | 28.1 | 23.3 | 35.3 |

年租金(亿元) | 508 | 413 | 203 | 311 | 67 | 126 | 30 | 63 | 28 | 108 |

城市 | 成都 | 合肥 | 杭州 | 苏州 | 厦门 | 福州 | 沈阳 | 珠海 | 大连 | 西安 |

常住总人口(万人) | 1466 | 779 | 902 | 1062 | 386 | 750 | 829 | 163 | 698 | 871 |

常住户籍人口(万人) | 1167 | 682 | 709 | 654 | 207 | 644 | 694 | 107 | 564 | 775 |

常住外来人口(万人) | 299 | 97 | 193 | 408 | 179 | 106 | 135 | 57 | 134 | 96 |

非农人口比例(%) | 52% | 45% | 43% | 36% | 43% | 37% | 64% | 58% | 56% | 44% |

户籍非农人口(万人) | 602 | 271 | 301 | 236 | 110 | 238 | 441 | 62 | 318 | 340 |

外来非农人口(万人) | 154 | 78 | 82 | 147 | 56 | 39 | 86 | 33 | 76 | 42 |

户籍非农人口租房比例(%) | 5% | 5% | 5% | 5% | 5% | 5% | 5% | 5% | 5% | 5% |

外来非农人口租房比例(%) | 60% | 60% | 60% | 60% | 70% | 60% | 60% | 60% | 60% | 60% |

中高端租房总需求(万人) | 123 | 60 | 64 | 100 | 45 | 35 | 74 | 23 | 61 | 42 |

人均租房面积(平米/人) | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 |

租金(元/月/平米) | 24.9 | 21.7 | 43.2 | 27.6 | 39.7 | 32.8 | 32.9 | 32.0 | 30.4 | 22.7 |

年租金(亿元) | 110 | 47 | 100 | 100 | 64 | 42 | 87 | 26 | 67 | 34 |

20城市中端以上住房租赁市场规模( 亿元/年) | 2534 | |||||||||

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国长租公寓行业市场运行格局及发展策略分析报告

《2026-2032年中国长租公寓行业市场运行格局及发展策略分析报告》共十二章,包含2026-2032年长租公寓行业投资分析,2026-2032年长租公寓行业面临的困境,长租公寓行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国互联网+长租公寓行业产业链图谱、市场规模、竞争格局及趋势研判:城市租房人口持续扩大,行业内企业正寻求新的发展突破口[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国长租公寓产业趋势分析:老龄化、单身率等因素将带动需求长租公寓持续增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国长租公寓行业全景速览:国家政策不断利好,推动市场规模持续扩大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)