2017年2月份同业存单发行1.97万亿元,净融资额0.95万亿元,发行与净融资额均创历史新高。截止至17年2月份,同业存单存量余额也达到历史最高值7.4万亿元,较16年年底增加1.1万亿元。同业存单市场有以下三个趋势:

1、发行主体多元:从13年12月份在少数几家大行和上市股份银行中发行开始,目前参与家数已经达到320家左右。目前看城商行、农商行和股份行是发行市场的主要参与主体:截止17年2月份城商行、农商行合计存量余额3.86万亿元,占比52%;全国性股份行合计3.42万亿元,占比47%;国有大行合计仅600亿元,占比1%。。

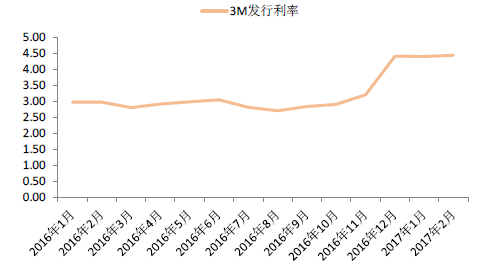

2、发行利率走高:17年2月份市场加权利率4.39%,在产品期限变短的情况下,发行成本较16年明显抬升。以目前市场主体3个月发行期限为例,16年12月开始发行利率维持在4.4%左右,比11月之前发行成本提升100BP以上。

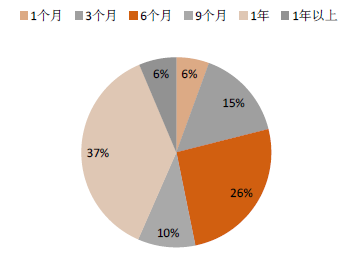

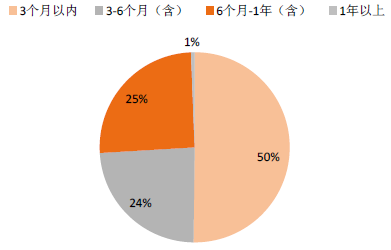

3、期限短期化:从存量来看1年期产品占比为37%,是主要期限品种。其次6个月期限占比达到25.7%。一年期以上和一个月期限较少,占比分别达到6.4%和5.6%。值得注意的是17年新发行同业存单短期产品发行量明显上升,3个月以内占比达到50%,预计和16年11月以来融资成本上涨,发行人不想锁定长期限高成本资金有关。

2月份同业存单发行量与净融资额创新高

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国银行行业深度调研及投资战略研究报告》

非大型商业银行是发行市场主要参与者

数据来源:公开资料整理

存量产品中1年期占比最高

数据来源:公开资料整理

新发行产品以3个月以内居多

数据来源:公开资料整理

3M发行利率明显抬升

数据来源:公开资料整理

17年同业存单存量到期9万亿

数据来源:公开资料整理

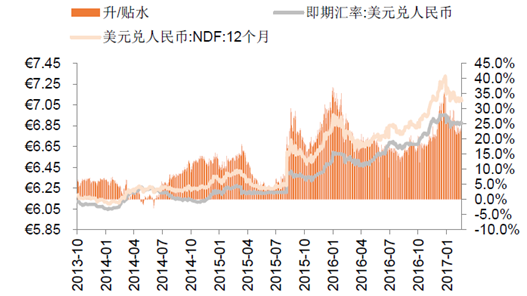

人民币即期汇率

数据来源:公开资料整理

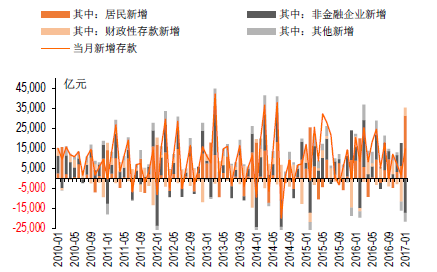

2017年1 月新增人民币存款1.48 万亿,居民存款增加3.13 万亿元,企业存款下降1.73 万亿元,我们认为受春节假日影响企业存款向居民端转移。当月非银存款增加4124 亿,同样可能受到假期短期理财需求增加所致。2 月财政存款增加4124 亿,同比下降995 亿元。1 月M2 增速11.3%,与上月持平;M1 的增速环比上月下行6.9 个百分点至14.5%,M1M2 剪刀差在持续缩小后于本月明显回落。考虑到地产的调控以及后续考虑到地方债置换觃模的减少,M1 增速预计将延续下行趋势。

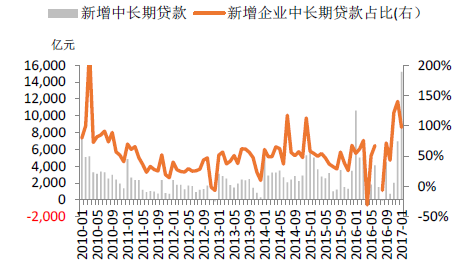

2017年1月新增贷款符合预期

数据来源:公开资料整理

中长期贷款占比维持高位

数据来源:公开资料整理

新增居民存款增加

数据来源:公开资料整理

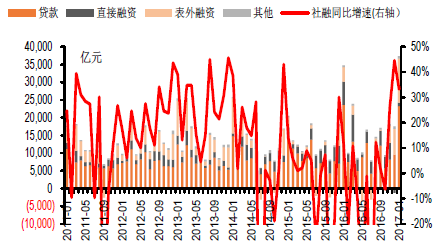

社融增速与上月基本持平

数据来源:公开资料整理

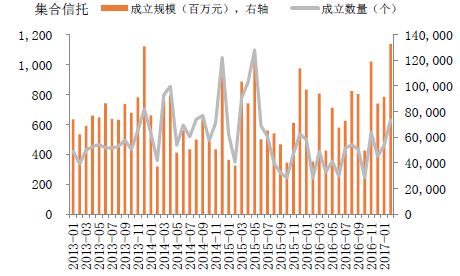

集合类信托发行规模

数据来源:公开资料整理

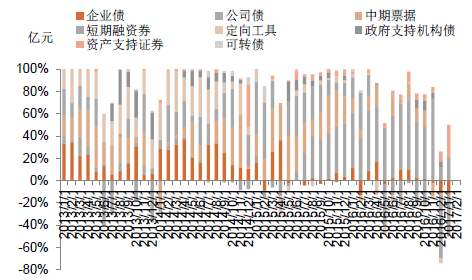

非金融企业债券融资

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告

《2024-2030年中国银行SaaS行业市场现状分析及发展前景研判报告》共十章,包含中国银行SaaS创新发展案例分析,中国银行SaaS行业市场前景预测及发展趋势预判,中国银行SaaS行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。