智能机早已取代功能机成为市场主流,业内龙头宝座经历了几轮更替。手机市场从起步到如今仅30年时间,产品飞速更新换代的同时,产业内格局早已发生了几轮变化。从最初摩托罗拉从0到1生产第一台商用手机,成为业界龙头,到功能机时代依赖系统技术革新成为新霸主的诺基亚,再到智能机时代成功崛起的苹果和三星。目前,手机市场渐入“后苹果三星时代”。

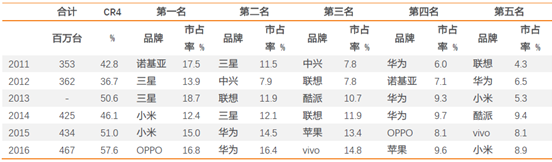

2011 -2016年各手机品牌亚太(除日本)销量(百万台)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国智能手机市场供需预测及投资战略研究报告》

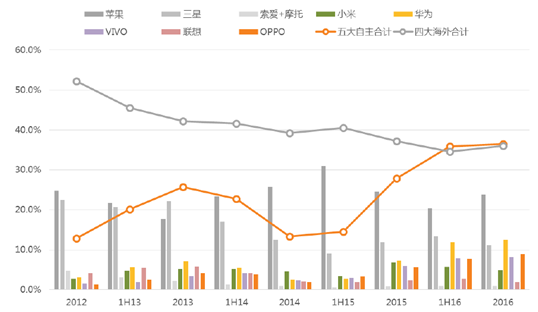

自主品牌手机已然崛起。随着技术革新降速,伏蛰已久的自主品牌在性能上逐渐缩小与海外品牌的差距,开始强势崛起,市占率不断提升,到2016年,亚太地区(除日本)手机销量TOP5中有四家为自主品牌手机,分别为OPPO、华为、vivo、小米,而中国地区手机销量近年占亚太地区总销量均在70%以上。2012年至2016年间,五自主大手机品牌在中国的使用占比上升23 pp,从13%上升至36%,四大海外品牌使用占比下降16pp,从52%下降至36%。

中国移动设备使用占比(单位:%)

数据来源:公开资料整理

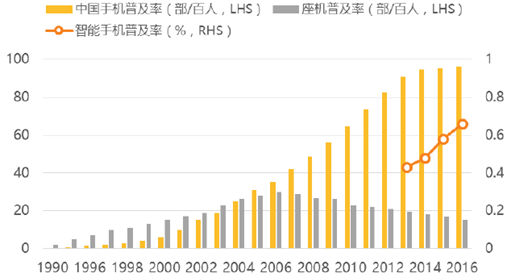

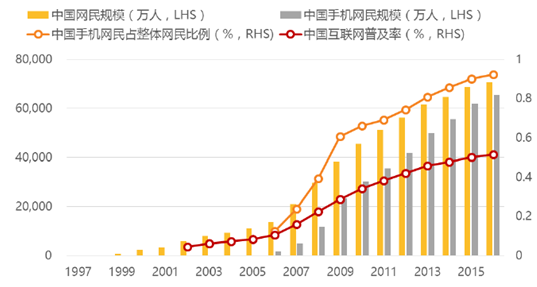

消费者对及时通话需求的攀升为促使手机由可选消费变必选消费品主要的主要原因之一。起初固定座机数量呈逐年稳步增长,到2006年,固定座机普及率达30%左右的巅峰状态,之后由于手机的价格下降和用户对及时通话的需求越来越高,固定电话的保有量开始渐渐下降,而手机的普及率则快速上升,到2016年,中国的手机普及率超96部/百人。

历年座机和手的保有量变化(单位:部 /百人; %)

数据来源:公开资料整理

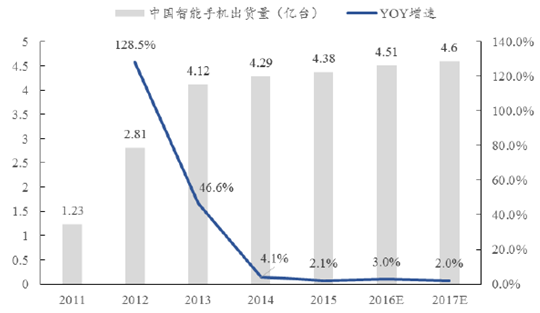

2011-2017 中国智能手机出货量变化趋势及预测

数据来源:公开资料整理

网络与智能手机的高效联动为推动手机变必选消费品的另一大原因。21世纪以来,中国网民规模增长了近30倍,目前网络的渗透率约为52%。2007年后,智能机时代的来临以及通讯技术不断进步,消费者拥有了更好的及时上网平台以及快速的上网速度,这也直接促使中国手机网民占总网民比大幅攀升,从2007年的24%迅速攀升至2009年的61%,再到目前的90%以上。在这个过程中,手机也由21世纪初的可选消费渐渐转变为如今的必选消费。

中国互联网普及率

数据来源:公开资料整理

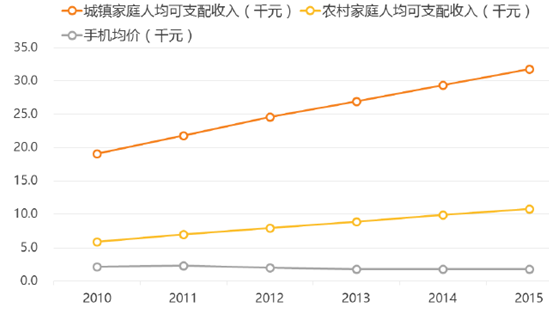

近年国民人均可支配收入有了显著地提升,居民对手机的购买力攀升一倍有余。2010年至2015年间,中国农村人均可支配收入从5,900元上升至1.1万元,城镇人口的人均可支配收入从1.9万元上升至3.2万元;而手机的平均价格从2010年约2,150元降至2015年约1,800元。城镇和乡村人均可支配收入/手机平均价格从2010年的8.8和2.7上升至了2015年的17.8和6.1,换而言之,居民手的购买力提升了1倍有余。

居民可支配收入与手机平均价格

数据来源:公开资料整理

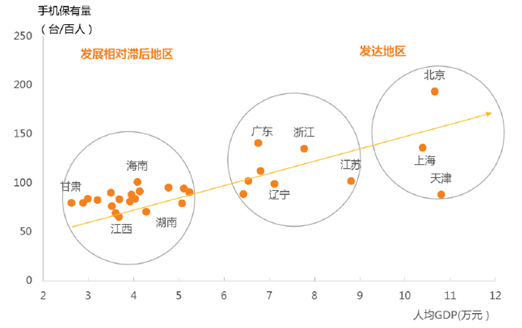

各省市保有量差距明显,未来手机增量主要来自于发展滞后省市。到3Q16,中国手机保有量超96台/百人,而智能机普及率也达到了58%。但是各省市手机保有量差距明显,且与各地人均GDP相关性大。2015年,东部地区手机保有量约达113台/百人,而中、西部地区手机保有量分别仅约为78台/百人和86台/百人:1)东部地区:3个直辖市人均GDP超10万元,其中北京和上海手机保有量分别达到了194台/百人和137台/百人;2)中西部地区:人均GDP低于4万的11个省市手机保有量均低于90台/百人,最低的江西仅有66台/百人。我们判断随着未来随着人均可支配收入的逐提升,未来手机增量主要来自于:1)东北地区的换机需求;2)中西部地区首购和换机需求。而OV在2016年强势崛起的策略恰恰是渠道下沉。

2015各地手机保有量与人均GDP 关系(台 /百)

数据来源:公开资料整理

手机行业集中化加速,行业去弱存强,进一步平衡各厂品牌力,去品牌力阶段初显。目前手机行业处于高速聚拢时期,短短两年间,中国移动设备使用比例CR10和CR4分别提升了24pp和11pp。其实早在小米开始崛起时,以华强北为代表的低端手机厂商就已开始走下坡路,一些厂商因受到冲击而退出市场,而随着华为、OPPO与vivo快速崛起,小型制造商的竞争力愈显薄弱。未来,随着大、小公司研发和渠道运营上的差距增大,以及民众购买力不断攀升,手机巨头们将继续挤压小型手机制造商的生存空间,甚至一些目前尚有一定规模的手机厂商,若技术更新跟不上产业升级的步伐亦会被淘汰。在产业集中的过程中,消费者将更加注重手机性能,而生存下来的公司有其特有的优势之处,各公司间品牌力差距也较小。

2012-2016中国移动设备使用占比TOP10(单位:%)

品牌 | 2014年市占率 | 品牌 | 2015年市占率 | 品牌 | 2016年市占率 |

苹果 | 26% | 苹果 | 24% | 苹果 | 24% |

三星 | 13% | 三星 | 12% | 华为 | 13% |

小米 | 5% | 华为 | 7% | 三星 | 11% |

华为 | 2% | 小米 | 7% | OPPO | 9% |

vivo | 2% | vivo | 6% | vivo | 8% |

联想 | 2% | OPPO | 6% | 小米 | 5% |

OPPO | 2% | 魅族 | 4% | 魅族 | 3% |

酷派 | 2% | 联想 | 2% | 金立 | 2% |

中兴 | 1% | 酷派 | 1% | 酷派 | 2% |

魅族 | 1% | 金立 | 1% | 联想 | 2% |

CR10 | 55% | CR10 | 70% | CR10 | 79% |

CR4 | 46% | CR4 | 50% | CR4 | 57% |

数据来源:公开资料整理

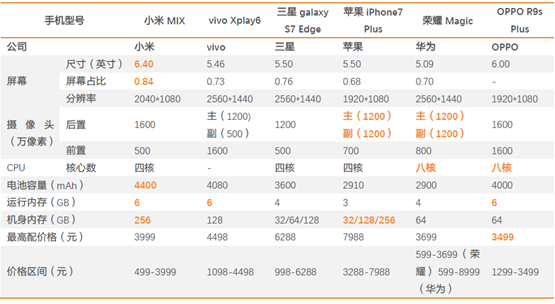

自主品牌进军高端市场,产品性价比成购买关键,助力自主品牌迈入第四阶段。自主品牌的性价比和品牌力不断上升是造成自主品牌手机使用量大幅攀升的重要原因之一。智能手机经历了近10年的发展,各方面技术已相对成熟,目前中国市场上占有率较大的几家公司推出的最新款高端智能机也印证了这一点。各项消费者较为关心的性能都较为相近,甚至在一些方面自主品牌有反超之势,而自主品牌的售价却是大大低于海外品牌。以华为荣耀Magic为例,其拥有与iPhone7 Plus同样像素的双摄像头、较为接近的屏幕占比以及电池配置等,而且华为荣耀Magic自主研发的8核CPU甚至要优于iPhone使用的4核处理器,但是iPhone7 Plus价格近乎是华为Magic的一倍,华为的性价比远高于苹果。另外,小米的超高屏占率、超大电池容量,6G运行内存,以及vivo和OPPO超高像素前置摄像头等均优于苹果三星。

中国市场六大品牌最新机型性能对比

数据来源:公开资料整理

自主品牌“高举低打”及其颇具针对性营销策略,助力自主品牌跨越第三阶段。自主品牌经历模仿和低价定位后,纷纷开始“高举”,最新推出的高端机型价格都接近或超4000元。自主品牌在“高举”产品与苹果三星对标的同时,中低端机型也继续销售,从而形成一个“高举低打”效应,并利用渠道下沉大力拓展三到五线城市市场,在增加品牌影响力的同时保障产品总销量。与此同时,不同自主品牌对主要客户人群针对性不断提升,不断优化在某一或某几个领域中的影响力,从而形成一个良性循环,不断提升品牌力与口碑。自主品牌手机的主要策略的方向有三种,主要的代表厂商是小米、华为、OPPO与vivo。

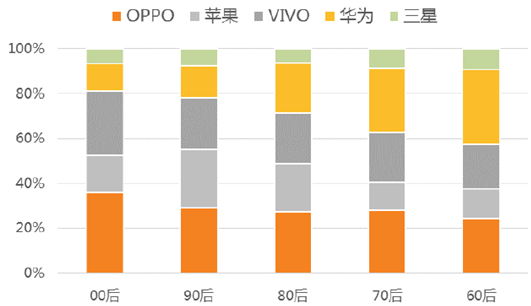

各年龄段对手机的偏好 Top 5(单位: %)

数据来源:公开资料整理

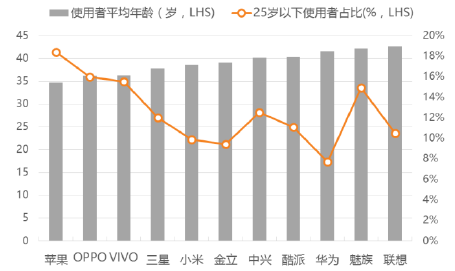

各手机品牌使用者平均年龄(单位 :岁; %)

数据来源:公开资料整理

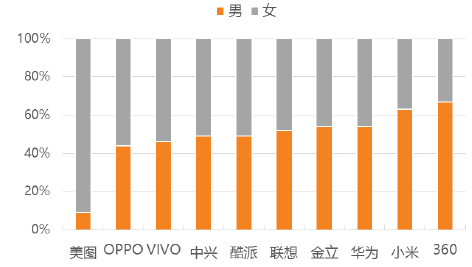

各手机品牌使用性别比(单位: %)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告

《2026-2032年中国智能手机行业市场行情动态及发展趋向分析报告》共八章,包含中国智能手机主流品牌市场竞争力分析,中国智能手机市场消费情况调研分析,中国智能手机行业投资与发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国智能手机行业发展全景分析:产品更新换代速度加快,市场换机需求提升,随着技术的不断创新,Al手机成为主要创新方向[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年全球及中国卷轴屏智能手机行业发展现状及技术研发动态分析:各大手机厂商纷纷布局,技术瓶颈亟待突破[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)