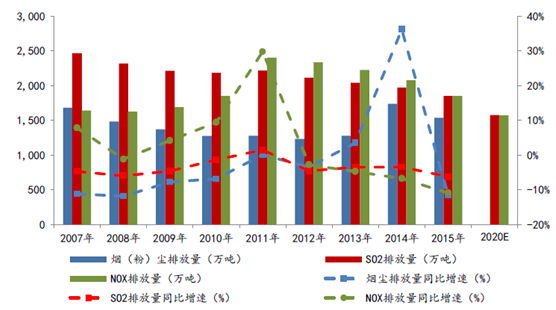

“十一五“和”十二五“这十年间,二氧化硫、氮氧化物的减排效果明显,烟(粉)尘则稍显逊色,但从”十二五“末至今的政策和执行层面看,燃煤电厂全国范围内的”超低排放“改造;关停小型工业锅炉,并施行”煤改气“、”煤改电“;环保督查全面展开,基本呈现了严要求+强监管的态势,未来仍有较大的减排空间。根据《“十三五”节能减排综合工作方案》的目标,到2020年,全国二氧化硫、氮氧化物排放总量控制在1580万吨、1574万吨以内,预计较2015年将分别下降15%和15%。

全国烟(粉)尘、二氧化硫、氮氧化物排放量(万吨)及同比增速(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国环保行业深度调研及投资战略研究报告》

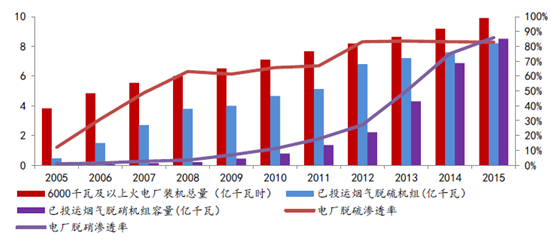

截止到2015年底,我国6000千瓦及以上燃煤电厂的总装机量为9.9亿千瓦,脱硫和脱硝装机容量分别为8.2和8.5亿千瓦,渗透率分别为83%和86%。目前脱硫市场已趋于稳定,2013年后脱硫机组的装机容量增速一直维持在10%以下;燃煤电厂的脱硝设施的建设主要集中在2009-2015年间,预计2016年后增速将下滑至10%以内。

现行燃煤电厂颗粒物、二氧化硫和氮氧化物的超低排放浓度限值分别是5,35和50 mg/m3,排放标准已基本没有进一步提升的空间,在2017-2018年全国超低排放改造结束以后,燃煤电厂大气污染物减排的增量与新增投资的关联性不高,而主要来自于强监管的背景下,电厂实现达标排放。

燃煤电厂脱硫、脱硝装机容量(亿千瓦)及覆盖率

数据来源:公开资料整理

时间 | 政策名称 | 发布单位 | 主要内容 |

2007年5月 | 《燃煤发电机组脱硫电价及脱硫设施运行管理办法》 | 发改委、环保部 | 燃煤机组安装脱硫设施后,脱硫上网电价每千瓦时加价 1.5 分钱 |

2013年2月 | 《关于加快燃煤电厂脱硝设施验收及落实脱硝电价政策有关工作的通知》 | 环保部、发改委 | 0.8分/度脱硝电价补贴推广至全国 |

2013年8月 | 《关于调整可再生能源电价附加标准与环保电价有关事项的通知》 | 发改委 | 将燃煤发电企业脱硝电价补偿标准由每千瓦时0.8分钱提高至1分钱 |

2015年12月 | 《关于实行燃煤电厂超低排放电价支持政策有关问题的通知》 | 发改委、环保部、能源局 | 2016年1月1日以前和以后并网运行的机组上网电量每千瓦时分别加价1分钱和0.5分钱(含税)。 |

数据来源:公开资料整理

根据中电联的统计,我国2014年东部地区30万千瓦以上的燃煤机组装机总量为2.7亿千瓦,全国燃煤机组装机总量为8.3亿千瓦。以每千瓦改造单价100-150元测算,则东部地区的改造市场空间约270-400亿元;全国的改造的市场空间为800-1200亿。

根据国家能源局和环保部的统计数据,2015年全国完成超净排放改造1.4亿千瓦,2016年目标完成2.5亿千瓦的改造,由于北京、河北等地区先于全国其他地区启动超净排放改造,因此假设全国2015年前已完成1亿千瓦装机的改造,则2017年后的改造空间约为3.4亿千瓦,对应的市场空间为340-510亿元。

序号 | 省(区、市) | 2015年超低排放改造完成情况 | 2016年超低排放 改造目标 |

1 | 山东 | 1802 | 3748 |

2 | 河南 | 1147 | 3640 |

3 | 江苏 | 2252 | 2896 |

4 | 广东 | 861 | 1825 |

5 | 安徽 | 657 | 1819 |

6 | 山西 | - | 1602 |

7 | 内蒙古 | - | 1594 |

8 | 浙江 | 1298 | 1020 |

9 | 福建 | 380 | 994 |

10 | 湖北 | 131 | 961 |

11 | 辽宁 | 400 | 906 |

12 | 陕西 | 736 | 894 |

13 | 宁夏 | - | 590 |

14 | 江西 | - | 532 |

15 | 上海 | 250 | 464 |

16 | 吉林 | - | 442 |

17 | 湖南 | - | 340 |

18 | 新疆 | - | 322 |

19 | 甘肃 | - | 225 |

20 | 重庆 | - | 202 |

21 | 广西 | 100 | 195 |

22 | 黑龙江 | - | 70 |

23 | 天津 | 715 | 60 |

24 | 四川 | - | 60 |

25 | 海南 | - | 35 |

26 | 北京 | - | - |

28 | 河北 | 3259 | - |

29 | 贵州 | - | - |

30 | 云南 | - | - |

31 | 青海 | - | - |

32 | 兵团 | - | - |

合计 | 13988 | 25436 | |

数据来源:公开资料整理

燃煤电厂的大气污染治理主要包含脱硫、脱硝和除尘等环保设施,类似于污水处理行业传统的BOT模式,一方面由于设备设施的运行和工艺流程的管理具有一定的专业性,另一方面此类设施的运营具有毛利率高(毛利率普遍在35%以上)、现金流好的特点,因此脱硫、脱硝和除尘是比较优质的运营资产。

目前电厂的大气治理环保设施主要由电厂自己的环保部门及五大电力集团下属环保公司运营,截止到2015年底,8家脱硫运营体量最大的公司合计签约机组装机为1.06亿千瓦,脱硝合计签约为0.68亿千瓦,分别占已投运烟气脱硫和脱硝机组的12.9%和8%,市场化程度非常低,且最主要的几家运营商中只有清新环境为民营企业,未来存在着市场放开的可能。

序号 | 脱硫 | 脱硝 | ||

公司名称 | 签约运营合同容量(MW) | 公司名称 | 签约运营合同容量(MW) | |

1 | 大唐环境 | 28700 | 大唐环境 | 26100 |

2 | 清新环境 | 22260 | 远达环保 | 14990 |

3 | 国电龙源 | 15220 | 清新环境 | 10640 |

4 | 远达环保 | 11540 | 国电龙源 | 7900 |

5 | 峰业科技 | 8580 | 华电工程 | 4500 |

6 | 武汉光谷环保 | 7480 | 浙江天地环保 | 2400 |

7 | 浙江天地环保 | 6920 | 北京博奇电力 | 1200 |

8 | 山东三融环保 | 5130 | 永清环保 | 600 |

总计 | - | 105830 | - | 68330 |

数据来源:公开资料整理

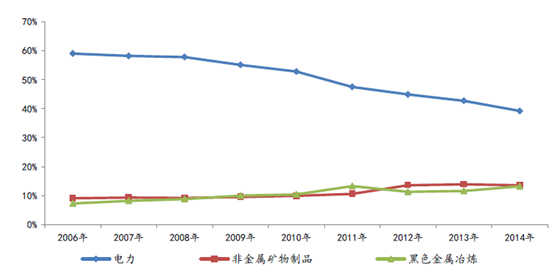

过去10多年全国范围内的烟气治理取得了一定的成效,烟尘、二氧化硫和氮氧化物的排放量均有所减少,尤其是电力行业燃煤电厂已执行“超低排放”的行业标准。统计显示,在各大重污染行业中二氧化硫的污染贡献率已由2006年的59%降至2014年的39.2%,非电行业的污染贡献比重显著提升。而2014年我国钢铁和建材行业烟(粉)尘排放量约占工业烟(粉)尘排放总量的54.5%(电力行业占比约21.5%),因此大气污染进一步减排的潜力将主要来自于非电领域。

重污染行业二氧化硫污染贡献率(%)

数据来源:公开资料整理

2016年底,环保部发布《实施工业污染源全面达标排放计划的通知》,要求到2017年底,钢铁、火电、水泥、煤炭、造纸、印染、污水处理厂、垃圾焚烧厂等8个行业达标计划实施取得明显成效,到2020年底,各类工业污染源持续保持达标排放。

2017年1月5日,国务院印发《“十三五”节能减排综合工作方案》,明确了十三五”节能减排工作的主要目标和重点任务,全国化学需氧量、氨氮、二氧化硫、氮氧化物排放总量分别控制在2001万吨、207万吨、1580万吨、1574万吨以内,比2015年分别下降10%、10%、15%和15%。全国挥发性有机物排放总量比2015年下降10%以上。同时强化节能环保标准约束,严格行业规范、准入管理和节能审查,对电力、钢铁、建材、有色、化工、石油石化、船舶、煤炭、印染、造纸、制革、染料、焦化、电镀等行业中,环保、能耗、安全等不达标或生产、使用淘汰类产品的企业和产能,要依法依规有序退出。因此在全国火电行业污染物排放进一步削减的困难加大以后,新的减排增量主要来自于非电行业。

环保要求提升后非电领域的除尘、脱硫脱硝等环保设施的安装率已经达到一个比较高的水平,进一步新增环保设施投资的空间不大,与电力行业通过补贴电价推动行业减排不同,非电行业缺乏相对有效的激励机制,其未来的投资空间主要来自于监管提升后的改造与提标,强监管倒逼产业出清,淘汰落后产能。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国广东省环保行业市场专项调查及投资前景分析报告

《2024-2030年中国广东省环保行业市场专项调查及投资前景分析报告》共十章,包含2019-2023年广东省环保产业政策法规分析,广东省环保产业投资分析,广东省环保产业前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。