(一)工程起重机市场结构 : 汽车起重机及履带起重机成为主流产品

根据工程机械协会的定义,工程起重机主要指移动式起重机,包括汽车起重机、全路面起重机、履带式起重机及随车起重机。

工程起重机主要分类

数据来源:公开资料整理

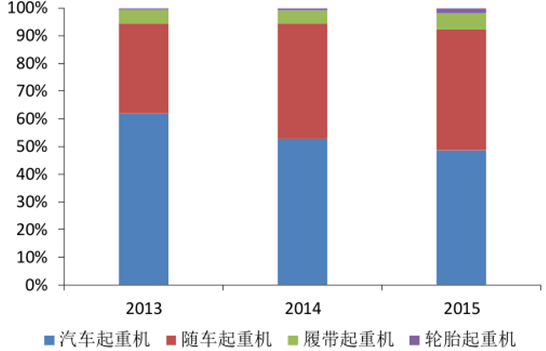

汽车起重机和随车起重机销量占比超过90% 。从国内工程起重机市场销售来看,汽车起重机和随车起重机销量遥遥领先。汽车起重机销量占总销量的48.6%,随车起重机占总销量的43.7%;履带起重机和轮胎起重机销量分别占总销量的6.0%、1.7%。

2013-2015年工程起重机销量结构

数据来源:公开资料整理

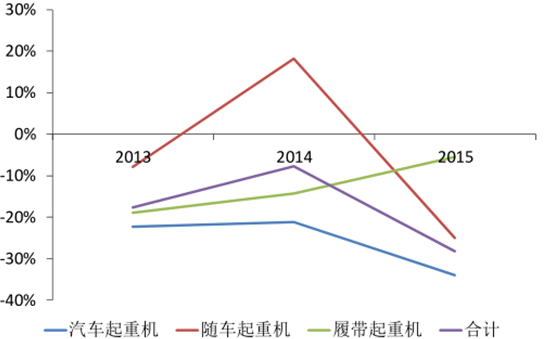

2013-2015年工程起重机销量增速

数据来源:公开资料整理

汽车起重机及履带式起重机成为主流需求产品 。国内工程起重机的需求构成及销量增速表明,汽车起重机在去年大幅下降后有望触底反弹,随车起重机受益于对小吨位汽车起重机(8t 以下)的替代,之前销量增速高于行业整体水平,但目前已经基本实现了替代,市场增长空间有限;履带式起重机受益于近年来基建项目开工率回升,销量降幅逐渐减小,成长性明显优于其他产品。整体来看,汽车起重机及履带式起重机成为工程机械市场主流需求产品。

(二)两种主流工程起重机市场:下游基建支撑

工程起重机主要应用于公路、铁路、化工、水利、火电、风电及核电工程建设。整体来看,工程起重机的应用领域以基础设施建设为主。而两种主要的工程起重机的应用下游中,汽车起重机的主要下游包括铁路(高铁、城际铁路及轻轨)、公路、水利、电力及化工等;履带式起重机属于重型吊装设备,下游包括电力、新能源、地铁及大型石化设备安装等。

1. 汽车起重机 —— 铁路+ 公路

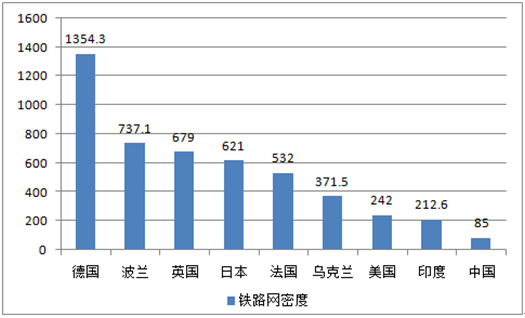

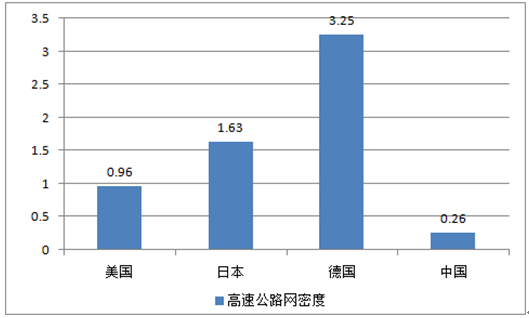

对于汽车起重机国内市场的成长空间的分析,我们重点关注铁路及公路建设。从目前我国高速公路网及铁路网的密度来看(以国土面积计算),均远远落后于发达国家,铁路网密度甚至落后于同处于发展中国家的印度。

各国铁路网密度比较(公里/ 万平方公里)

数据来源:公开资料整理

各国高速公里网密度比较(公里/)

数据来源:公开资料整理

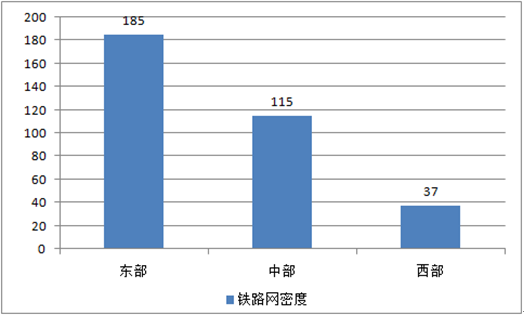

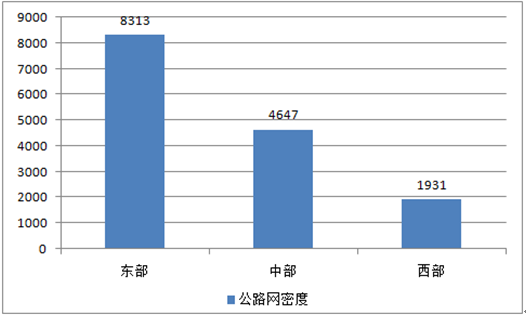

从分区域的公路及铁路网密度来看,中西部基础设施建设明显落后于东部,从长期发展的局势来看,中部及西部的交通基础设施建设仍有较大的空间。

东中西部铁路网密度比较(公里/)

数据来源:公开资料整理

东中西部公路网密度比较(公里/)

数据来源:公开资料整理

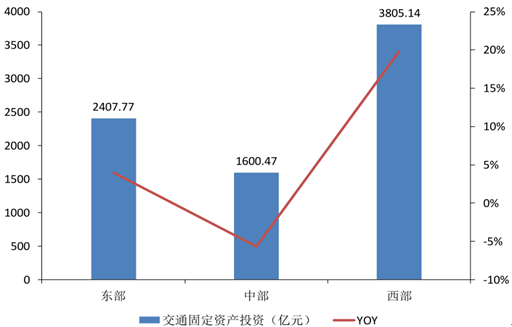

2016 年上半年西部投资占全国总投资近半。2016 年上半年,东部地区完成投资 2407.77 亿元,同比增长 4%;中部地区完成投资 1600.47 亿元,同比下降 5.7%;西部地区完成投资 3805.14 亿元,同比增长 19.8%。由此可见,上半年,西部地区完成交通固定资产投资数额最大,且交通固定资产投资增幅也最大。2016 年中西部地区的多个省份交通投资呈现井喷式增长,2017 年将继续加大交通投资力度。

2016 年上半年东中西部交通固定资产投资(亿元)

数据来源:公开资料整理

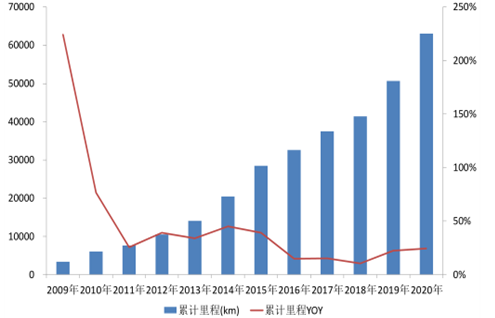

国家对铁路及公路规划增量空间仍然巨大。随着铁路《中长期铁路网规划》通过,“八纵八横”规划正式获批,根据十三五规划纲要,十三五期间仅高速铁路里程将达到 3 万公里,未来五年新增高铁里程将达 1.1 万公里,覆盖80%以上的城市。而公路规划方面,根据《国家公路网规划(2013 年-2030 年)》,到 2030 年中国公路总里程将达580 万公里,相较于 2015 年 458 万公里,公路总里程将新增 122 万公里。

2009-2020 我国快速铁路建设规划

数据来源:公开资料整理

1995-2030 公路总里程规划

数据来源:公开资料整理

汽车起重机将持续受益国家铁路公路等基建的推进。汽车起重机从国家铁路及公路中长期发展规划来看,中国的交通基础设施建设,特别是中西部的交通基础设施仍处于重点建设期,特别存在着较大的市场空间,从中部及西部的交通基础设施存量来看,十三五期间国内的汽车起重机市场将处于高速增长期。

2. 履带式起重机 —— 新能源建设

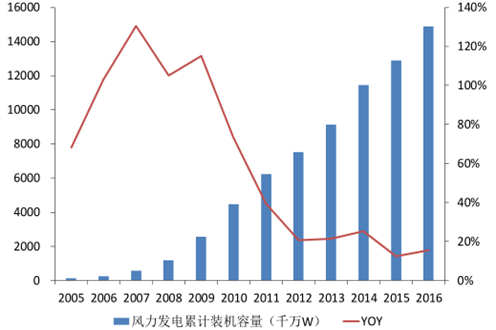

履带式起重机的下游主要包括风电、核电及化工建设,这些领域均处于国家长期发展战略的核心地位,特别是新能源建设。预计十三五期间履带式起重机的市场仍将保持较快的增长。风电领域,2015 年国内风电新增装机容量达到 30.5GW,创出新高并且连续六年领跑全球。据国家能源局的规划,2016 年全国风电开发建设总规模 30.8GW,略高于“抢装潮”期的 2015 年的规模,预计风电行业将依然维持高景气度。根据能源局 2020 年能源需求预测的基准方案,2020 年风电装机目标是 2.1 亿千瓦,平均每年新增装机在 42GW,年均复合增速在 10.9%。

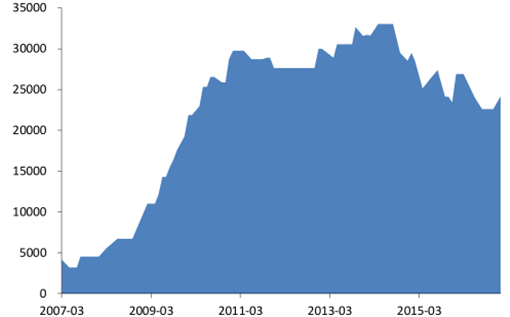

核电方面,截至目前,中国大陆运行的核电机组 30 台,总装机容量 2831 万千瓦;在建的核电机组 24 台,总装机容量 2672 万千瓦。其中,在建的核电机组数量排名世界第一,总机组数量位居世界第三。按照中国核电中长期发展规划目标,到 2020 年,中国大陆运行核电装机容量将达到 5800 万千瓦,在建 3000 万千瓦左右。

国内风电装机容量不断升

数据来源:公开资料整理

国内每月在建核电容量(百万瓦)

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国工程起重机行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国工程起重机行业市场供需态势及发展趋向研判报告

《2024-2030年中国工程起重机行业市场供需态势及发展趋向研判报告》共十四章,包含国外重点企业经营状况分析,国内重点企业经营状况分析,工程起重机行业发展前景及趋势预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)