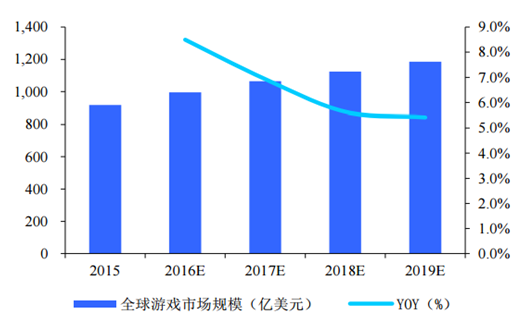

从全球游戏市场来看,根据数据,2015 年全球游戏市场规 模为 918 亿美元,预计到 2019 年,全球市场规模望增长至 1186 亿美 元,较 2015 年有 30%的增长空间,2015~2019 年复合增速为 6.6%,处 于平稳增长阶段。考察全球游戏细分门类市场规模,2015 年端游、主 机游戏和手游市场规模分别为 257、275、220.3 亿美元,占比分别为 28%、30%、24%,合计占据超 80%份额,为最主要三种游戏门类。

全球游戏市场维持稳定增长

数据来源:公开资料整理

端游/手游/主机游戏为主要游戏门类(亿美元)

数据来源:公开资料整理

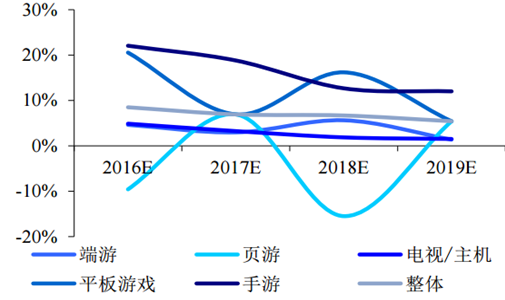

进一步考察各细分游戏种类 2015~2019 年市场规模变动,其中 移动端游戏市场规模增速最快,手游市场 2015~2019 年复合增速为 16.3%,同为移动端设备载体的平板游戏同期复合增速 12.1%,均远高 于其他门类。根据 NEWZOO 的数据,若以广义手游(手机+平板)计 算,2016 年市场规模已达 368.5 亿美元,超越端游和主机游戏成为最大 细分门类,随着手游市场规模的高速增长,到 2019 年广义手游市场份 额预计将提升至 45%。

2016~2019 年手游增速高于其他游戏种类

数据来源:公开资料整理

2019 年广义手游市场占比预计在 45%左右

数据来源:公开资料整理

从区域划分来说,全球游戏市场收入的 58%都来自亚太地区。2016 年,亚太地区占全球游戏市场总规模的47%,中国单个市场就占据了全 球游戏市场四分之一的规模。根据 NEWZOO 的预计,2016 年中国游戏 市场规模即将达到 244 亿美元(人民币 1581 亿元),该地区将会超越 美国(235 亿美元)成为全球第一大游戏市场。

2015 年国内手游市场收入规模和增速均为主要经济体第一

数据来源:公开资料整理

从地域看,2015 年,随着移动互联网渗透率快速提升,中国大陆、港 台和东南亚的移动游戏市场规模增速远高于世界平均水平。其中 2015 年国内实现手游市场收入规模 65 亿美元,同比增长 74%,规模和增速 在世界主要经济体均为第一,同时也成为世界手游市场规模增长最重 要的引擎。

2015 年国内手游市场收入规模和增速均为主要经济体第一

数据来源:公开资料整理

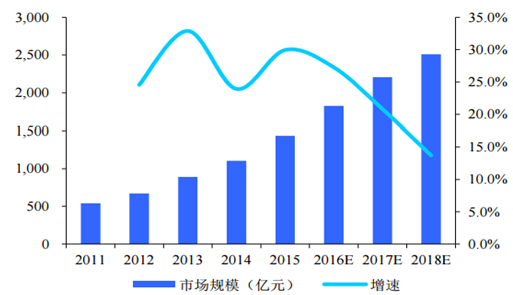

中国游戏市场的整体增速未来三年将逐渐放缓,主要是互联网和移动 互联网的渗透率已经接近饱和,用户数增速开始放缓。从游戏结构上 看,端游和页游的市场规模占比会下降,手游会成为最主要的游戏品 种。 手游受益于 PC 端游戏用户的迁移,还将保持较快增速。根据艾 瑞咨询的数据,2016 年手游市场份额为 37.8%,超越端游成为最主要的 游戏品种。到2017年,手游的市场规模将达56.7%,超过页游和端游的 总和;2018 年,手游将占据超过 60%的比例。

游戏市场整体规模增速放缓

数据来源:公开资料整理

游戏总人口数量增速开始放缓

数据来源:公开资料整理

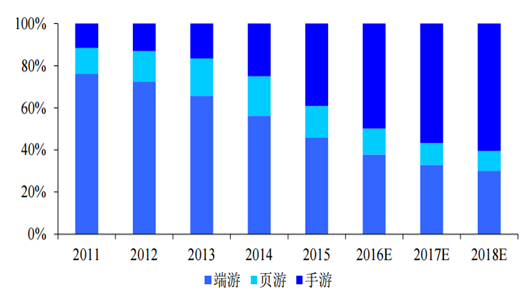

2016 年起手游行业开始占据游戏市场主要市场份额

数据来源:公开资料整理

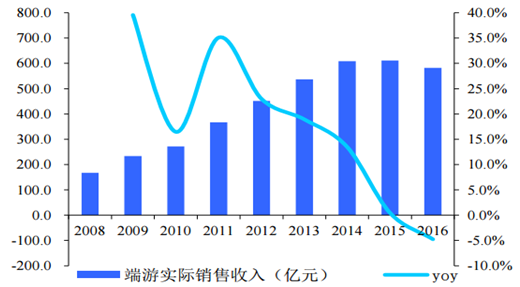

从市场规模看,主流观 点认为端游和页游市场规模趋于缓慢下降,主要是因为两者的用户在 不断转向手游。端游和页游的用户付费金额仍处于上升 趋势,在一定程度上抵消了人口基数下降带来的付费人口数下降,实际的市场规模较预测会乐观一些。具体的来看,端游用户年人均付费 额为 370 元左右, 页游用户目前的人均年付费额不足 70 元,考虑 到游戏中平均付费人数在 6%,页游的付费用户月付费在 900 元左右。这批在中国社会上层的付费人群,对于付费年化 3%左右的增 长是不敏感的,因此页游的人均付费还有上升空间。

端游市场整体规模 2016 年起出现下滑

数据来源:公开资料整理

端游单用户付费额仍维持高位

数据来源:公开资料整理

页游市场整体规模 2016 年起出现下滑

数据来源:公开资料整理

页游单用户付费额仍有提升空间

数据来源:公开资料整理

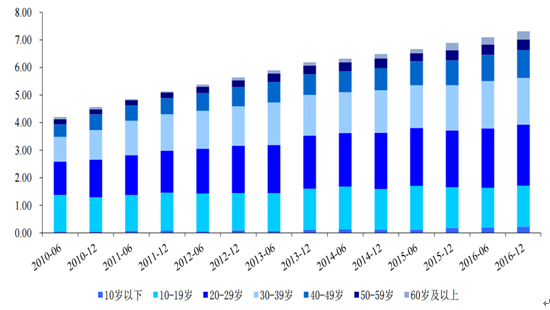

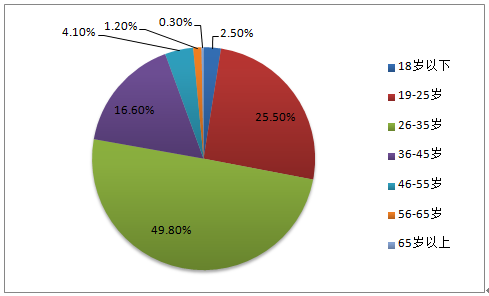

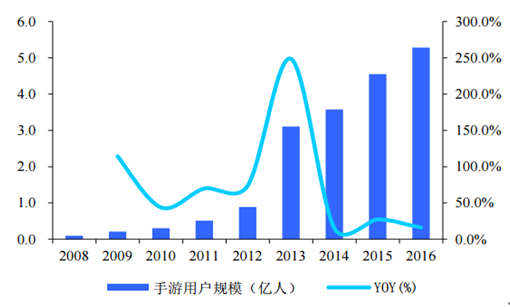

截止到 2016 年底,全国网民数量已达 7.31 亿人,其中手 机网民数量 6.95 亿人,移动网络在网民群体中的渗透率提升至 95.1%。 考察网民年龄结构,10~19 岁/20~29 岁/30~39 岁人群合计占比 73.7%, 其中 00 后群体(接近 10~19 岁年龄阶段)占比 20.2%。进一步,考察网 游用户在网民中的渗透率,根据游戏工委的数据,经过 2013 年以来的 快速增长,2016 年移动游戏用户数达到 5.28 亿人,在移动用户的渗透 率也快速增长至 75.9%。我国手游人群的年龄结构较移动互联网用户更加集中于19~35岁人群,18岁以下人 群占比仅为 2.5%,手游在 00 后群体中的渗透率尚低,随着 00 后群体逐步步入成年阶段,手游或将成为其主要的娱乐方式之一, 未来手游人群的增量将主要集中于 00 后群体。

网民中半数以上为 10~39 岁人群(亿人)

数据来源:公开资料整理

手游主力用户集中在 19~35 岁,18 岁以下手游用户占比较低

数据来源:公开资料整理

2016 年全国手游实际实现销售收入 819.2 亿元,同比增长 59.2%,远高于手游人口 16%的增速,手游市场 游戏重度化和玩家付费意愿提升趋势明显。

2016 年手游市场仍维持高速增长

数据来源:公开资料整理

手游用户增速相对放缓,弱于市场规模增速

数据来源:公开资料整理

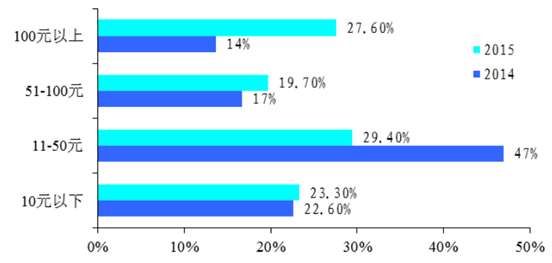

随着游戏产业人口红利逐渐消退,游戏产业规模整体驱动力 已经从人口基数转向精细化运营提升ARPU值。随着玩家付费意识和收 入水平的提升,用户付费意愿和付费能力均有提升:根据 CNNIC 的数 据,截至 2015H1,用户为手机或平板电脑游戏付费的比例相比 2014 年 有了明显提高,46.6%的用户曾为移动游戏付费,较 2014 年大幅提升了 18.6 个百分点;从用户付费能力看,月均为游戏付费在 50 元以上的用 户比例由 2014 年 30.4%提升至 2015 年的接近 50%,付费能力提升明 显。

手游用户付费能力大幅提升

数据来源:公开资料整理

2016年手游为155.15元,同比增长37.2%,高于与游戏人口增 速,精品化+IP 带来游戏市场驱动力向 ARPU 值转换明显。同时相较于 端游人均消费额,手游用户人均消费额仍有较大提升空间。

手游人均消费额 2011 年以来持续提升

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国手游行业市场运营态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国手游行业市场调查研究及发展前景展望报告

《2024-2030年中国手游行业市场调查研究及发展前景展望报告》共十一章,包含公司对未来手游行业发展预测分析,公司对手游行业投资机会与风险分析,公司对手游行业投资规划建议研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国手游行业发展现状及未来发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)