一、行业萎缩持续,转型当务之急

纸媒产业萎缩 , 广告 、 发行受累 。受互联网、尤其是移动互联网发展影响,人群阅读习惯逐渐由线下向线上迁移,纸媒发行量萎缩,发行收入下降。房地产等重要广告投放行业景气度下降、营销意愿降低,加之新媒体崛起导致广告媒介转移,共同造成纸媒广告收入下降。

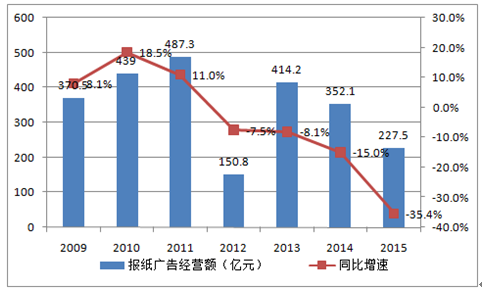

报纸广告市场自 2012 年进入负增长开始连续萎缩,2015 年广告经营额经历 35.4%的断崖式下跌,2016 年前三季度继续大幅下降 40.0%。从分行业广告投放看,各主要行业的报纸广告花费均下降明显。2016 年前三季度,广告投放居首的房地产/建筑工程行业已连续两年广告刊例花费下降 40%以上,其他排名居前的商业及服务性行业、娱乐及休闲业、金融业、邮电通讯业等的广告投放也均大幅下降,且跌幅较 2015 年均明显扩大。

2009-2015 年报纸广告经营额及增速

数据来源:公开资料整理

2016 前三季度报纸广告花费 Top5 行业降幅

数据来源:公开资料整理

2010-2015 年报纸发行种数及增速

数据来源:公开资料整理

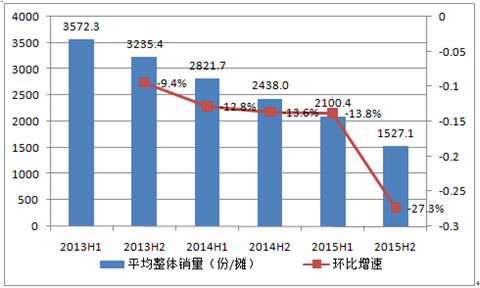

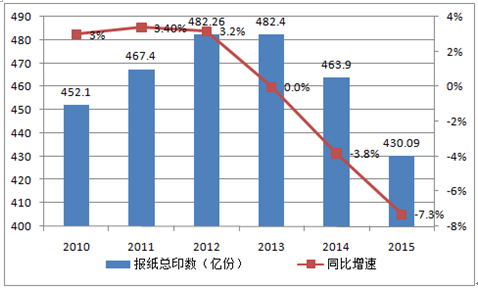

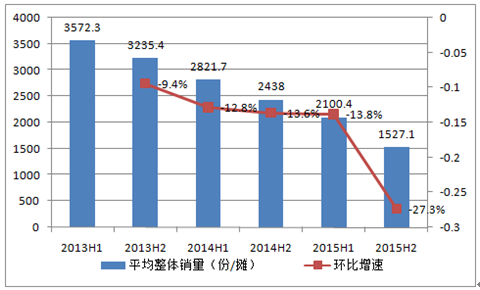

从发行情况看,全国报纸发行种数、总印数及销售量等指标均成下降态势。自 2011 年起,报纸发行种数连续小幅下降。2015 年共 8 种报纸相继停刊或停止出版纸质版,其中包括杭报集团旗下都市快报社发行的《都市周报》。报纸总印数也自 2014 年起开始下滑,2015 年全国报纸发行总印数达 430.09 亿份,同比下降 7.29%。而据统计,全国报纸整体平均销量持续多年下滑,环比降幅逐渐扩大,2015 年下半年平均销量已不足 2013 年下半年一半。

2015年停刊报纸

数据来源:公开资料整理

2010-2015 年全国报纸总印数及增速

数据来源:公开资料整理

2013-2015 年 全国报纸平均整体销量及增速

数据来源:公开资料整理

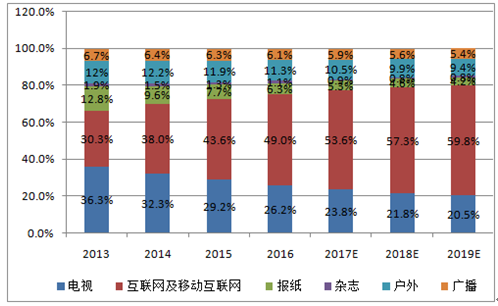

网络广告规模持续增加 。互联网及移动互联网的普及率提升,微信、视频等新型传播方式兴起,电子商务日趋成熟,使得数字营销的受众和媒介都大大拓展,数字营销日益受到广告主青睐,市场规模也不断扩大。2013 年至 2015 年,数字广告(包括互联网和移动互联网)收入占广告市场总收入的份额由 30.30%上升到 43.60%,成为广告市场第一大媒体。电视、报刊等传统媒体广告份额则不断下滑。

中国广告市场格局

数据来源:公开资料整理

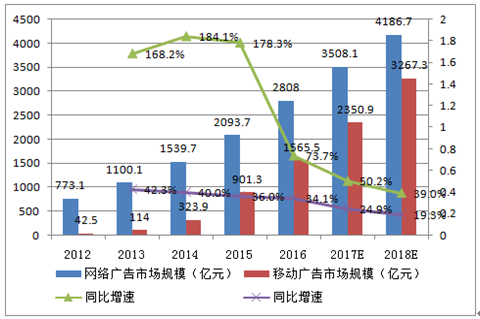

移动互联网广告的快速崛起是推动网络广告增长的主要因素。2015 年度中国网络广告市场规模达到2093.7亿元,同比增长36.0%,其中移动互联网广告规模901.3亿元,增速178.3%。预计 2016 年移动广告规模将超过 PC 互联网,在整体网络广告市场中占比过半。

中国网络广告及移动广告市场规模及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国纸及纸板行业市场现状分析及投资规划研究报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国黄桃行业市场政策、产业链图谱、供需现状、市场规模、竞争格局及发展趋势分析:市场需求稳步增长[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国电力勘察设计行业市场政策、产业链图谱、资产总额、总产值、营业收入、竞争格局及发展趋势分析:中国电建、中国能建稳居第一梯队[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![2026年中国认证认可检验检测行业政策、产业链、机构数量、营业收入、出具报告及颁发证书数量、竞争格局及发展趋势:行业逐步壮大,收入逐年增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2026年中国多道分析器行业技术分类、技术指标、市场规模及重点企业分析:“双碳”战略驱动市场扩容,技术升级赋能国产替代加速[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国智能手表行业发展历程、产业链、市场规模、重点品牌及发展趋势:全球智能手表出货量增长4%,中国引领市场复苏[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国正比计数器行业工作原理、产业链全景、市场规模及发展趋势研判:随着核技术应用不断拓展和辐射探测需求持续增长,行业稳步发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)