需求的来源构成

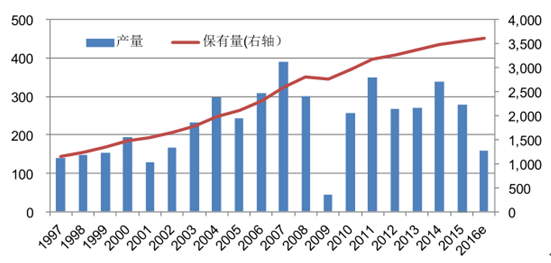

当前集装箱需求为更新水平:集装箱的需求可以分为保有量增长(全球贸易驱动)、旧箱淘汰更新(受存量集装箱利用率和企业经营利润影响)两部分。在2008年全球金融危机发生后,主要经济体增长减速,同时贸易相对GDP增长的弹性减弱,导致旧箱淘汰更新占据更为重要的位置,而来自保有量增长的贡献减弱。由于集运企业和租赁企业在集装箱管理方面达到较高的水平,同时,集装箱的订造交付周期短,因此存量集装箱的利用率总体处于非常高的水平。因此,2010-2015年集装箱制造从年度来看,处于小幅波动的状态,平均产量为294万TEU,相当于目前存量(约为3500万TEU)的8.4%。假设集装箱的使用寿命为15年,历史销量进入更新期的约为180万TEU,为目前存量的5.1%。因此,更新在订造需求中占据更主要位置。

全球集运贸易与全球GDP 的增长率比较

数据来源:公开资料整理

全球的集装箱保有量与产量(万TEU)

数据来源:公开资料整理

需求的表现方式

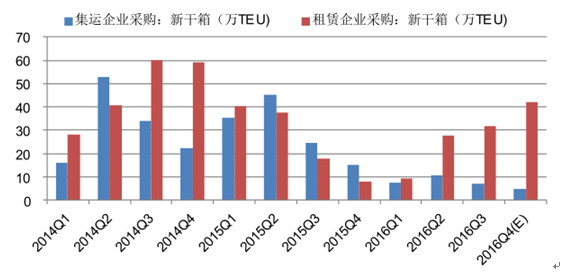

集装箱的订造主体包括集运企业和租赁企业,这两者的采购规模在历史上是大体相当的,而租赁企业的采购相对而言更为稳定一些。在2015年Q4至2016年Q3,由于集装箱运输市场的船舶运力过剩(注意:是集装箱船的运力),运价处于近年来的低位,导致集运企业普遍出现大幅巨损,即使是经营稳健、运力和成本更具优势的全球集运龙头企业—马士基航运也出现3.76亿美元的亏损,而整个马士基集团的亏损幅度则达到19亿美元,为其自2009年出现历史上首次年度亏损后的第二次亏损。集运市场的低迷,使得集装箱2016年的采购规模大幅下降,特别是集运企业的采购规模极度萎缩。

集运企业和租赁企业的干货箱采购

数据来源:公开资料整理

中国和上海出口集装箱运价指数

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国集装箱行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业市场运行态势及发展战略研究报告

《2024-2030年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业市场运行态势及发展战略研究报告》共十五章,包含2024-2030年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业投资机会与风险分析,2024-2030年中国集装箱(包括运输液体的集装箱,经特殊设计、装备)行业投资战略研究

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。