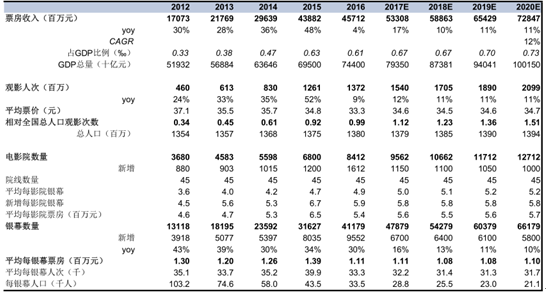

2016 年中国 票房收入为人民币 457 亿元,继 2015 年的高速增长后势头乏力(同比增长4%)。认为票房收入增速放缓的原因是来自网上票务平台的补贴逐渐减少、P2P 平台虚增票房被打击治理、以及比较基数较高。

总观影人次接近 13.7 亿,同比增长 8.8%。这表明 2016 年平均票价下降 5%,认为其原因是院线向观众提供了更多折扣以抵消网上票务平台补贴的减少。

银幕数量达到 41,179 块,增长 30%——意味着单银幕票房收入下降 20%。

长期内,预计中国电影市场将温和增长(2016-20 年年均复合增长 12%)。此前对这段时期的预测为 18%,而 2012-16 年行业年均复合增速为 28%。一方面,人均观影次数仍然较低(2016 年为 1.0 次而 2014 年美国为 4.2 次),银幕渗透率也较低(2016年每银幕 3.35 万人而 2014 年美国为 8,000 人)。另一方面,行业面临着来自网络视频的结构性挑战。

历史数据和电影行业的预测

数据来源:公开资料整理

自下而上的预测:按各城市层级划分

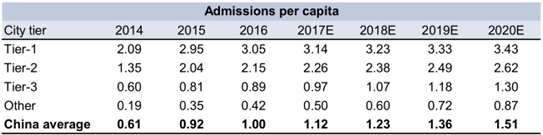

总观影人次和票房预测基于自下而上的模型得出。预计由于渗透率已经较高且渗透率增速放缓,未来几年一线和二线城市人均观影次数增长将较 2014-15 年减速。目前对一线和二线城市人均观影次数的预测更为保守,因为电影渗透率已经较高而且提升缓慢。对于三线及以下城市,也较此前预测更为保守,但仍然认为三线城市增速将快于一二线城市,因为其渗透率仍然较低而且将有更多新开影院。

预计三线及以下城市人均观影次数增长更快

数据来源:公开资料整理

各城市层级票房收入明细

数据来源:公开资料整理

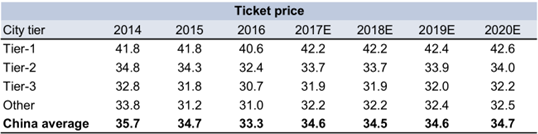

各城市层级平均票价

数据来源:公开资料整理

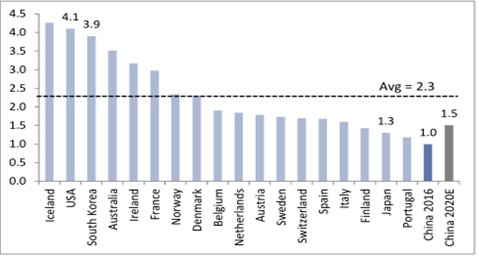

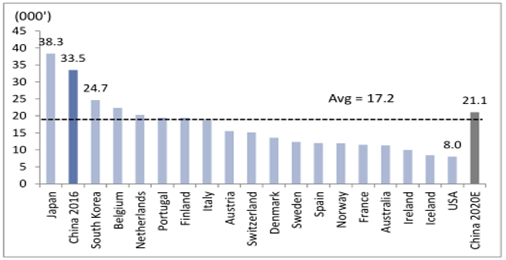

国际比较

预计中国人均观影次数和银幕渗透率将向着全球平均水平增长。

预计中国人均观影次数将朝着全球均值增长

数据来源:公开资料整理

银幕渗透率也将向着全球均值增长

数据来源:公开资料整理

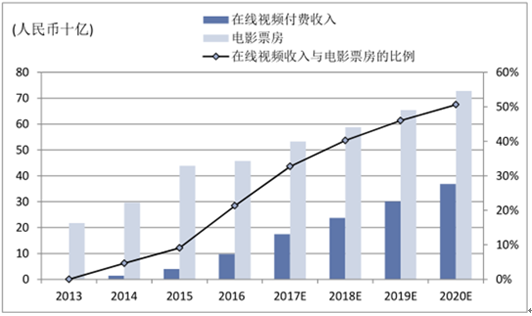

来自网络视频的结构性挑战

认为 2016 年中国电影市场增速放缓在一定程度上归因于网络视频的成功,尤其是会员收入的快速增长。估算 2016 年网络视频付费用户可能已达 5,900 万,同比增幅超过 150%。我们认为这一现象对电影行业增速构成了结构性挑战,因为网络视频付费的渗透率仍然较低(在总观众中占比约 12%而美国约为 75%)。预计网络视频付费收入与电影票房的比例将从 2016 年的21%升至 2020 年的 51%。

2020年网络视频付费收入与电影票房的比例预计将超过 50%

数据来源:公开资料整理

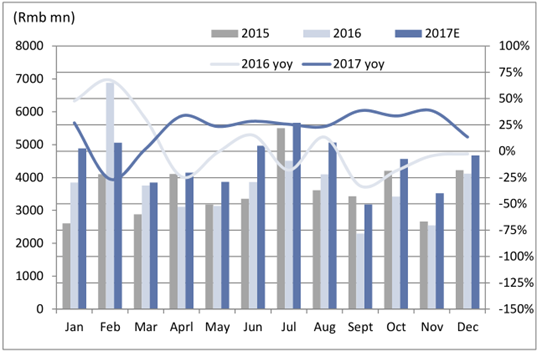

2017 年预期和月度预测

1 月底,广电总局表示自 2017 年 1 月中旬起,在线票务平台收取的服务费(每张票 2-5 元)也将计入票房。据数据,这一统计标准的调整推动春节档票房同比增长了 11%,而同期观影人次同比增幅为 7%。

得益于相对较低的 2016 年基数、更为强劲的好莱坞影片储备以及银幕数量的增长,预计 2017 年电影行业增速将回升至年电影行业增速将回升至 17%。还考虑到了票房统计标准的最新调整,即在线票务平台收取的服务费将计入票房,这部分收入将相当于票房的 7-8%。此外,认为中国观众对电影的愈发挑剔将激励制作方拿出更精良的作品,从而有望在未来提振观影人次、实现更高的票房收入。

但电影行业仍面临着一些不利因素,包括:(1) 一二线城市院线渗透率较高,增速正在放缓;(2) 院线对中小城市的进一步渗透将压低平均票价;(3) 银幕数量仍在快速增长,令行业投资回报率承压。

基于上述因素,给出了 2017 年月度票房预测,认为在经过一季度同比下降 5%的低谷之后,偏低的比较基数将推动中国电影市场增速在二季度回升至 25-30%。

2017 年月度票房收入预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国电影市场运行态势及投资战略研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。