1 、30-50 年代生人与 8090 后消费观念本质差别在哪里

资源匮乏中,艰苦朴素思想留存并成为老一辈主流消费观

中国至今真正脱离饥饿的年份仅 30 余年,也即年岁在 50 岁往上的基本熬过饥饿的日子。艰苦朴素形成主流消费观。中老年人崇拜劳动,推崇勤劳致富双手创造价值,对过度物质享受抗拒。愿意牺牲短期享受以节省资源,从而换取未来的稳定性。

“能不花钱就不花钱”向“愿为便利买单”的观念转变

中国经济增长之迅猛决定消费观念代际差异巨大,新生代在生活方式的选择上偏向于在经济范围允许的状态下适度消费甚至超前消费,节俭的观念影响正在逐步弱化。消费者愿意为更好的品质细节、服务、为便利买单。“过日子艰苦节约”逐渐向“为优质生活消费”的观念转变。

近 30 年消费观念的转变

数据来源:公开资料整理

“高糖重油高卡路里,瘦是不健康”向 “ 低糖化 、 瘦身审美 ” 的观念转变

老一辈经历过饥荒,曾经资源匮乏的体验决定了其对高热量食物的推崇,时至今日很大部分仍保持着摄取、囤积高热量食品的传统,这反映在很多方面,如在对孙辈的照顾中,以多吃、吃好为表达关爱的首要指标,如塞得满满的冰箱,囤积的熏肉、肠、腊肉、腌菜等。随老一辈消费观念影响力减弱,高糖重油高卡路里不再受到推崇。

节庆期间长辈掌勺多为大鱼大肉,多调以重油

数据来源:公开资料整理

新的年轻一代追求低糖化和瘦身审美,健康功能型及天然食品近年增速不错。例如 2015 年中国饮料市场仅有 1%的小幅增长,但功能性饮料增长 7.6%,果汁增长 4.7%,健康度较低的碳酸饮料持续下滑。乳制品品类中更有安全背书属性的有机奶、进口奶、酸奶增长快于普通白奶。

高品质生活相关品类迅速增长

数据来源:公开资料整理

2010 年后,食品中下滑最显著的为低健康化食品如油炸、膨化食品、方便面等,饮料中更为健康的天然包装水、含乳及植物蛋白饮料增速相对较快。2015 年包装饮用水销量为 8766 万吨,占到软饮料行业产量近一半,收入规模约为 1400 亿元,在软饮料相对低迷的背景下维持了同比增长12.15%的高增速,并相对于 2014 年的 9.37%有所提升。主要是矿泉水增长较快,矿泉水 15 年销量 1600 万吨,300 亿规模,占包装水比例由 14 年 16%提升至 15 年 18.3%。 2015 年植物蛋白饮料市场销额整体增长 6.3%。而健康度较低的固体饮料、碳酸饮料相对增速较低。新生代对于添加剂、热量意识非常强,观念意识中将添加剂、高卡路里、脂肪等价于不健康,蛋白质、原生态等价于健康。未来风口为更健康的 NFC 果汁(非浓缩还原果汁)、清淡饮料、酵素饮料(醋饮)等。

含乳和植物蛋白饮料 2004-2014 年 CAGR 在饮料子行业中最快

数据来源:公开资料整理

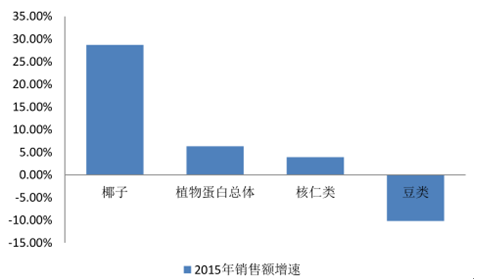

2015 年植物蛋白饮料增速椰子类领先

数据来源:公开资料整理

2、食品饮料消费力向新生代转移,廉价低质将让渡高价优品

对于食品饮料来说,单位消费力瓶颈叠加赤贫阶层总数减少,整体国人食品消费力内核正由1)具备节俭、囤货、重数量大于质量观念的老一辈向年轻人群、女性白领转移。

2)饥荒时代的人群已步入中老年阶段,人均消费量下滑,消费观念影响正逐渐趋弱

3)独生子女资源多,年轻人群 正成为消费观念主流,消费成长空间大

4)传统的男主外女主内模式转变,女性消费力提升

5)新生代的食饮符号:健康、好味、软瘾性,廉价低质将让渡高价优品

相关报告:智研咨询发布的《2017-2022年中国食品饮料市场行情动态及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品饮料行业市场深度分析及投资前景展望报告

《2024-2030年中国食品饮料行业市场深度分析及投资前景展望报告》共十三章,包含食品饮料行业典型领先企业分析,行业投资趋势及投资策略,食品饮料行业投资方向预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国食品饮料行业全景速览:发展愈发成熟,已从快速扩容阶段迈向了市场集中度优化升级阶段[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)