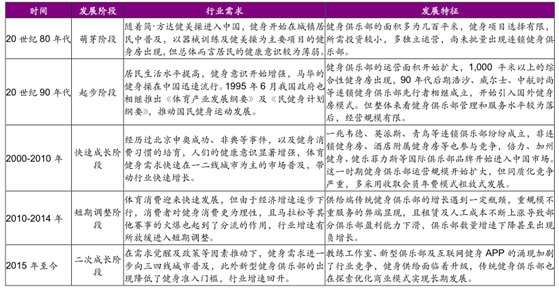

一、发展历史:中国健身行业起步晚,仍处发展初期

作为高层次消费,较高的生活水平是居民系统性从事健身运动的物质基础,一方面消费者能够负担健身器械、鞋服、俱乐部会员等支出,另一方面消费者有足够的闲暇时间以及塑形的意识锻炼身体。因此美国健身行业起步于居民生活水平快速提高的 20 世纪 60 年代,相比之下中国经济发展水平落后,商业健身发展起步较晚,改革开放后健身运动才逐渐受到中国消费者的追捧。商业健身产业在中国的发展可分为如下五个阶段:

我国健身行业的发展历史

数据来源:公开资料整理

我国商业健身行业有望迎来快速成长期。在普及期结束后,2010-2014年我国健身行业遭遇阶段性瓶颈,增速有所放缓。2015 年健身热情升温、公共健身设施、新型健身俱乐部等出现降低了门槛,商业健身行业重启快速增长。2015 年我国健身市场规模约 300 亿元,同增 14%,健身房数量超过 1 万家,同增约 20%。截至 2016年 8 月 15 日,全国共有国家职业资格持证教练 34,560 人,同增 77%。

2008-2015年全国63个城市健身俱乐部数量变化

数据来源:公开资料整理

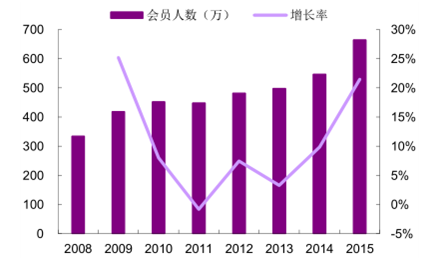

2008-2015年全国 63个城市健身俱乐部会员数

数据来源:公开资料整理

目前我国商业健身市场空间超 300 亿元,仍处发展初期。据报告,2015 年我国健身会员为 350 万人,平均每年在健身上的花费约 1 万元,健身人群每月运动频次为 7.5 次,33%的健身人群将健康视为生活中最关注的问题。据此测算目前我国健身行业市场规模在 300 亿元以上。作为绿色消费、健康消费的代表,健身行业是我国消费升级的重点行业,目前仍处于发展初期。未来居民收入增加、健康意识增强将带动健身需求内生性增长,政府政策及产业资本的扶持也将持续。

二、竞争格局:行业分散,集中度有待提升

1、商业健身主要分为五种运营模式

目前我国商业健身按运营模式主要分传统和新型两种。

前者发展起步早,运营模式较为成熟,能为消费者提供综合性、标准化的健身服务,根据是否跨区域连锁运营可分为连锁型健身俱乐部、小型健身俱乐部。

后者主要包括新型健身俱乐部、健身工作室、“互联网+”健身项目等,多于近几年逐渐兴起,探索新商业模式解决传统模式痛点或满足新出现的细分需求。其中新型健身俱乐部多与连锁健身俱乐部对标,采用月卡等盈利模式,降低入会门槛,提供标准化服务;健身工作室则多由资深教练创办,依托其会员资源提供高端精细化服务;Keep、Fittime 等健身 APP 将健身场景由健身房转移到家庭,为消费者提供健身指导、社区、电商等服务,并与线下结合。

我国健身服务商的主要运营模式对比

数据来源:公开资料整理

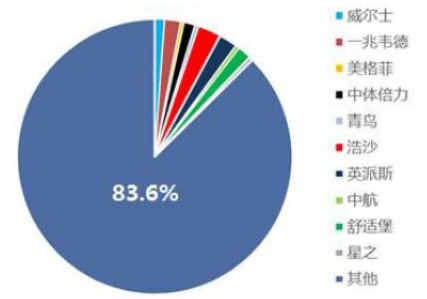

2、健身行业竞争激烈,市场集中度低

由于行业进入门槛低、区域性较强、连锁俱乐部以直营为主等原因,传统商业健身中有大量的中小健身会所,行业竞争激烈,集中度不高。此外,新兴的健身俱乐部及健身工作室进一步瓜分了市场份额。2015 年行业前十大健身品牌的市场份额为 16.4%,连锁品牌多在总部所在地区域市场,剩下的健身俱乐部中 66.8%以非连锁小型俱乐部为主,经营规范度有待提高。而 2014 年美国前十大健身俱乐部市场份额为 27.7%,相比之下我国健身龙头市场份额仍有提高空间。

我国商业健身行业的集中度较低

数据来源:公开资料整理

我国健身俱乐部市场集中度较低

数据来源:公开资料整理

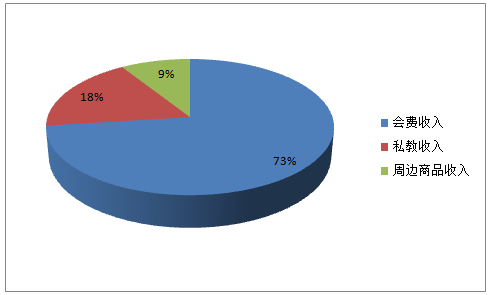

3 、盈利模式:健身俱乐部收入来源以预售+ 私教为主

1)俱乐部实行预售制,与健身行业需求特征有关

健身房的盈利来源主要包括会员卡(年卡、季卡、月卡),私教课程以及营养品、健身服等周边产品收入。目前我国商业健身房多沿袭 20 世纪初的美国,采用“年卡/季卡预售+私教”的盈利模式,收入来源较为单一,周边产品收入占比仅在 10%左右。而当前美国健身俱乐部可通过会员准入、私教服务、团体课程、服饰及补剂等多种来源实现收入,盈利模式更为丰富。

我国健身俱乐部的收入主要依赖于会员卡及私教

数据来源:公开资料整理

美国健身工作室收入来源较为丰富

数据来源:公开资料整理

健身房采用预售年卡+私教的盈利模式一方面可以快速回笼现金流、长期绑定消费者,另一方面也与当前中国健身需求“金字塔型”的特征有关:健身房难以区分不同类型的健身消费者,预售模式可以赚取不坚持锻炼的经济型用户的高额利润,并向健身爱好者提供私教进一步攫取价值。

据调查,健身人群选择健身房的原因主要有器材健全、服务专业以及有健身教练指导等。常见的健身用户主要分为两类:1)随着肥胖等问题加重、生活压力加大,越来越多的经济型用户走进健身房进行跑步、瑜伽、健美操等运动,在保持健康的同时也满足了减压、社交等需求。2)随着多年市场培育,我国健身爱好者群体也逐渐壮大,他们在健身上愿意投入时间和金钱,追求健美身材。

通常情况下,普通健身用户对健身的热衷度相对不高,消费频次及金额要明显低于健身达人,但人数要显著高于健身达人群体。而信息不对称条件下很难区分一个用户是否是狂热的健身爱好者(通过外形也只能部分区分)。

中国健身人群选择健身房的主要原因分布

数据来源:公开资料整理

健身用户主要分为经济型用户和健身爱好者

数据来源:公开资料整理

4 、行业弊端:商业健身行业传统模式痛点开始显露

在 2000 年后健身行业快速发展阶段,上述补贴模式较好地适应行业发展,给健身房带来稳定盈利。一方面健身爱好者数量和健身消费持续增加,带动收入增长;更重要的是,很多对健身感兴趣的普通用户没有办过健身卡,对坚持健身的“困难”估计不足,往往受销售人员的“蛊惑”办理了昂贵的健身卡,但事后并未消费过几次。因此普及期内传统模式下健身房能获得稳定收益。

但随着部分消费者经过二十一世纪前十年的“普及期”后更加精明,2010年后这种“补贴”模式下健身俱乐部尤其是一线城市俱乐部收费门槛高、后续服务缺失、教练流动性大等缺陷逐渐暴露,一方面门槛高导致健身教练销售新卡的难度加大,另一方面服务缺失、教练流失也使得会员续卡率整体较低。因此传统健身俱乐部也开始探索商业模式优化提供更好的服务。

传统年卡预售模式有三大痛点

数据来源:公开资料整理

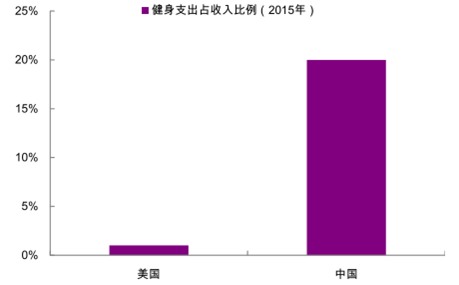

健身房收费门槛较高,限制了客户群扩张。与美国相比,我国居民的健身成本相对更高,据统计,2015 年美国人均健身消费 466 美元,占人均收入不到 1%,而我国健身房年卡价格通常在 3,000 元以上,人均健身支出在 1 万元左右,占人均收入的 20%以上。一方面,高房价压力下我国健身房的租金成本相对更高,另一方面,普及期内健身俱乐部发展模式较为粗放,因而收取高会员费来覆盖较高的运营成本。高收费门槛导致健身用户集中于中高收入群体,客户规模扩张受限。

中国居民的健身支出的收入占比显著高于美国居民

数据来源:公开资料整理

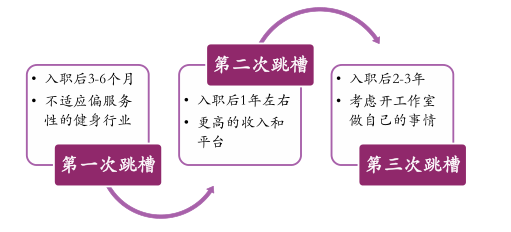

会员服务水平较低、教练流动性大导致会员续卡率偏低。从长期发展来看,健身房需要培养会员运动习惯,提高续卡率,维持稳定的现金流。但在预售制模式下健身房往往重视会员办卡的短期利益,忽视后续的服务,导致健身房发展“后劲不足”。

教练从业经历中往往跳槽频繁

数据来源:公开资料整理

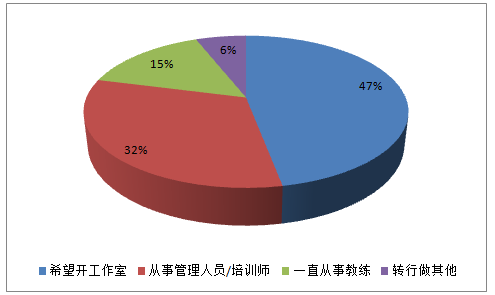

15% 的健身教练希望一直从事教练职业

数据来源:公开资料整理

因此在传统模式痛点暴露、进入门槛低且同质化竞争的环境下,部分健身俱乐部尤其是非连锁小型俱乐部盈利困难,其中不规范者甚至在租赁场地、购进设备后,通过预售回收成本,然后携款潜逃。未来中国居民健身消费理念更为成熟,更多模式来不及转变的健身房将逐步被市场淘汰,市场集中度将逐步提升。

相关报告:智研咨询发布的《2016-2022年中国商业健身市场深度评估及未来发展趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国混凝土外加剂行业发展背景、产业链图谱、发展现状、竞争格局及发展趋势分析:市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国防雹网行业市场政策、产业链图谱、供需现状、竞争格局及发展趋势研判:冰雹、大风等极端天气频发,市场需求持续增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2025年中国纺织面料行业发展现状及发展趋势分析:纺织面料的发展将更注重功能性和环保性,新型纤维和技术的应用将不断扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中国动压油膜滑动轴承行业产业链、市场规模及重点企业分析:产品凭卓越性能领跑高端装备领域,下游行业蓬勃发展驱动市场规模增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国玻璃打印机行业功能、产业链结构、市场规模、重点企业经营情况及发展趋势研判:随着个性化定制需求增长,玻璃打印机渗透率有望进一步加深[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2025年中国偏光镜行业发展历程、产业链、发展现状、企业分析及发展趋势研判:新兴应用领域的拓展,行业市场规模增长到300亿元以上[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)