相比生产总值,各地公共财政收入的数据含金量更高,更能真实反映地方经济的运行活力。然而,受经济下行压力及以5000亿元营业税改增值税减税为主的减税降费政策影响,2016年地方财力的变化更为复杂。

自2014年全国地方本级一般公共预算收入首度跌为个位数后,2015年这一数字继续下滑,2016年仅为4.2%,实现两位数增速的省份更是寥寥。

2016年,广东省一般公共预算收入首次突破1万亿元关口,约10390亿元,连续第26年居各省份之首;江苏以8121亿元排第二名;上海位列第三,收入规模约为6406亿元。2016年广东与江苏在一般公共预算收入上的差距正逐步拉开,达到了2269亿元,2015年这一数字为1336亿元。上海则是首次超越山东夺下“探花”,并紧追江苏。

2016年全国各省一般公共预算排名

排名 | 省份 | 一般公共预算:亿元 | 增速% |

1 | 广东 | 10390.33 | 10.9 |

2 | 江苏 | 8121.23 | 5 |

3 | 上海 | 6406.1 | 16.1 |

4 | 山东 | 5860.2 | 6 |

5 | 浙江 | 5301.81 | 10.29 |

6 | 北京 | 5081.3 | 7.6 |

7 | 四川 | 3389.4 | 8.3 |

8 | 河南 | 3153.5 | 8 |

9 | 湖北 | 3102 | 3.2 |

10 | 河北 | 2850.8 | 7.6 |

11 | 天津 | 2723.46 | 10 |

12 | 湖南 | 2697.9 | 7.3 |

13 | 安徽 | 2673 | 8.9 |

14 | 福建 | 2654.78 | 4.3 |

15 | 重庆 | 2227.9 | 7.1 |

16 | 辽宁 | 2199.3 | 3.4 |

17 | 江西 | 2151.4 | 8.7 |

18 | 内蒙古 | 2016.5 | 2.6 |

19 | 陕西 | 1833.9 | 6 |

20 | 云南 | 1812.3 | 5.1 |

21 | 贵州 | 1561.33 | 8.1 |

22 | 山西 | 1556.96 | -5.2 |

23 | 广西 | 1556.24 | 2.7 |

24 | 新疆 | 1299 | -2.4 |

25 | 吉林 | 1263.8 | 2.8 |

26 | 黑龙江 | 1148.4 | -1.1 |

27 | 甘肃 | 786.8 | 8.8 |

28 | 海南 | 637.5 | 8.8 |

29 | 宁夏 | 387.6 | 8 |

30 | 青海 | 238.4 | 8.3 |

31 | 西藏 | 206 | 17.4 |

数据来源:公开数据整理

收入增速方面,西藏和上海以17.4%和16.1%遥遥领先,广东、浙江分别以10.9%和10.29%位列三、四位。其他省份2016年一般公共预算收入增速均未实现两位数增长。山西、黑龙江、新疆出现负增长,其中山西以-5.2%垫底,不过好于当地年初预想。

分地域看,东部6省份占地方财力近半,与中西部差距进一步扩大。2016年东部的广东省一般公共预算收入相当于排名靠后的中西部11个省份收入总和。排名前6的东部6省份收入2016年总计约4.1万亿元,占地方总收入比重为47.1%,这一比例较2015年提高约1.3个百分点。

相关报告:智研咨询发布的《2017-2022年中国共享经济市场深度调查及未来前景预测报告》

一、全国地方本级一般公共预算收入达到87195亿元,仍延续增幅逐年回落的走势

2016年,全国地方本级一般公共预算收入达到87195亿元,同比增长4.2%,仍延续增幅逐年回落的走势。主要原因:一是政策性减收较多。2016年全面推开营改增试点为近年来减税规模最大的政策措施;同时,清理涉企收费、扩大部分行政事业性收费免征范围等也带来一定减收。二是经济下行产生的滞后影响。与2015年相比,2016年规模以上工业企业利润、一般贸易进口额、工业生产者出厂价格等指标有所改善,但全社会固定资产投资、规模以上工业增加值等增幅仍有不同程度的回落,也制约了财政收入增长。三是部分收入2015年基数较高,如金融业税收和部分非税收入等。

2012-2016年全国地方本级一般公共预算收入

数据来源:公开数据整理

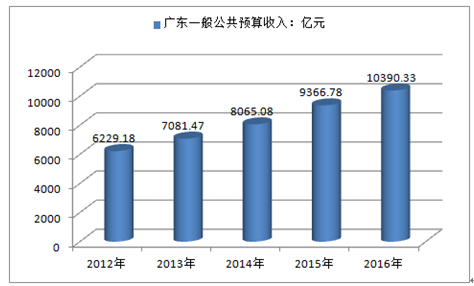

二、广东省一般公共预算收入首次突破1万亿元关口,连续第26年居各省份之首

2016年,广东省一般公共预算收入首次突破1万亿元关口,约10390亿元,连续第26年居各省份之首,增速达到10.9%。

前些年广东结构问题突出,经过几年改革,实现了产业结构升级,带动了当地经济和财政收入的增长。2016年广东新动能加快孕育,新兴产业表现活跃,新产品新业态拉动力增强,经济增长新动力持续增加。比如,2016年广东新能源汽车产量同比增长76.3%、工业机器人产量增长45.2%;互联网和相关服务业、商务服务业,以及软件和信息技术服务业实现营业收入同比分别增长55.3%、18.3%、19.9%;广东高铁和快递业也加快发展,外贸新业态增势迅猛。

2012-2016年广东省一般公共预算收入

数据来源:公开数据整理

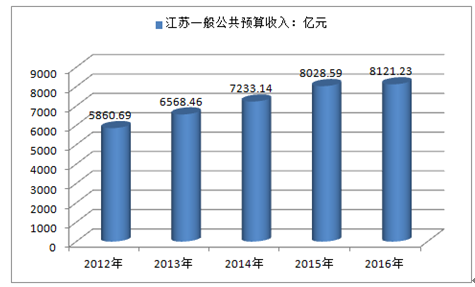

三、江苏省一般公共预算收入8121.23亿元排保第二

2016年,江苏省一般公共预算收入以8121.23亿元排第二,同口径增长5%。江苏省一般公共预算收入稳步增长主要得益于2016年江苏省经济结构转型升级扎实推进。全年服务业增加值占GDP的比重达到50.1%,消费对经济的贡献率进一步提高到54.2%,同比提高2.7个百分点。产业结构正在调轻调优,从工业看,2016年全省规模以上重工业生产放缓,相应的重工业增加值占规上工业比重也从2015年71.7%降到2016年的71.4%。医药、汽车、仪器仪表等先进制造业增长较快,2016年产值分别增长12.3%、13.1%和14.1%。

2012-2016年江苏省一般公共预算收入

数据来源:公开数据整理

四、上海市一般公共预算收入为6406.1亿元,同比增长16.1%

2016年,上海市一般公共预算收入为6406.1亿元,同比增长16.1%。2016年上海财政收入保持高速增长主要得益于自贸区改革红利不断释放,科技创新的引领作用不断增强,特别是金融等服务业快速发展。2016年,上海第三产业增加值19362.34亿元,增长9.5%。第三产业增加值占全市生产总值的比重达到70.5%,比上年提高2.7个百分点。其中金融业增加值4762.50亿元,增长12.8%。信息传输、软件和信息技术服务业增加值1618.58亿元,增长15.1%。

2012-2016年上海市一般公共预算收入

数据来源:公开数据整理

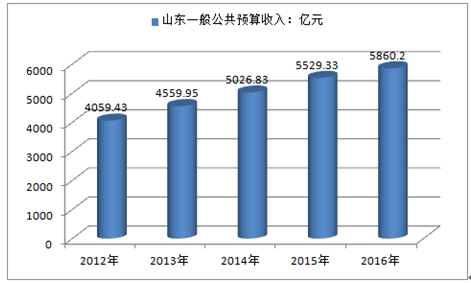

五、山东省一般公共预算收入为5860.2亿元,同比增长6%

2016年,山东省一般公共预算收入为5860.2亿元,同比增长6%。“三去一降一补”供给侧结构性改革是2016年山东经济工作的主线,全省全面完成了国家下达的钢铁、煤炭去产能任务,重点行业过剩产能也稳妥化解,四季度工业企业产能利用率达78%,为两年来最高值;全年商品房销售面积增长21.2%,待售面积下降2.3%;规模以上工业企业资产负债率降至54%左右,比全国平均水平低2个百分点。降成本,2016年,全省还为企业减负500亿元;补短板,全年基础设施投资增长25.8%,成为投资领域最大亮点。

2012-2016年山东省一般公共预算收入

数据来源:公开数据整理

六、浙江省一般公共预算收入为5301.81亿元,同比增长10.29%

2016年,浙江省一般公共预算收入为5301.81亿元,同比增长10.29%。2016年,浙江省委省政府全面落实创新驱动发展战略,推动大众创业、万众创新,着力补齐

科技创新等六大短板,新产业、新技术、新产品、新业态、新模式和新服务加快成长,有力推动了经济增长,增加了浙江省财政收入。

大型企业、大项目对财政收入的贡献较大。2016年,规模以上工业大型企业增加值增长7.9%,对规模以上工业增加值的增长贡献率达40.8%。重大基础设施、重大产业项目、高新技术产业、生态保护和环境治理投资等重点领域投资分别增长35.3%、17.6%、14.3%和51.9%,均快于全部投资增速。

2012-2016年浙江省一般公共预算收入

数据来源:公开数据整理

七、北京市一般公共预算收入为5081.3亿元,财政收入增速呈现稳中回落态势

2016年,北京市一般公共预算收入为5081.3亿元,同比增长7.6%。2016年以来,受全面推开“营改增”试点改革、调整增值税收入中央与地方分享比例等政策影响,北京市财政收入增速呈现稳中回落态势,随着北京市经济结构不断优化,科技创新等因素成为财政收入稳定增长的新动力。

一是科技型企业发展态势良好,全市高新技术企业财政收入增幅超过20%,对全市财政增收贡献近三成。二是总部经济支撑作用明显。全市实现财政收入前100名企业中72户为总部企业,主要集中在金融业、信息服务业、商务服务业等优势行业。总部企业贡献财政收入近四成,对财政收入稳定增长形成较强支撑力。三是二产结构持续优化。规模以上现代制造业财政收入增长31%,占二产收入的比重(34.4%)较上年提高3.3个百分点。此外,北京市主体财源较为稳固。税收收入占财政收入比重近九成;六大高端产业功能区规模以上企业上缴税收占比保持在三成以上,支撑作用稳定。

2012-2016年北京市一般公共预算收入

数据来源:公开数据整理

地方一般公共预算收入规模和增速的变化实质反映着地方经济体量和经济活力情况的变化,也体现了地方经济增长质量的变化,两者呈正向关系,收入规模和增速越高,经济体量越大,经济更有活力。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国饮水机行业全景简析:茶吧机迅速替代桶装机市场[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国储氢行业现状及发展趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国电液伺服阀行业全景洞察:电液伺服阀市场需求将不断增长,行业具有良好发展前景[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)