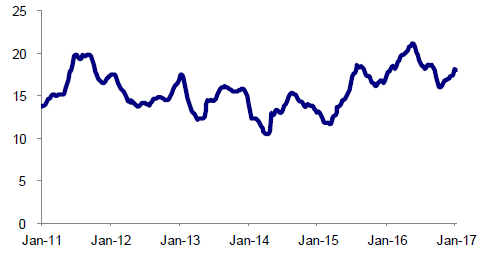

自2015年3 月以来,国内猪价触底回升,开启新一轮生猪养殖的高景气周期。猪价在2015年9 月达到近19 元/公斤的阶段性高点后有所下调,但很快于2015年11 月重拾升势,从16 元/公斤的水平稳步上涨至2016年6 月份的21 元/公斤,此后逐渐回落,2016年10 月份跌破16 元/公斤,目前回升至18 元/公斤附近。在迄今为止长达22个月的时间里,生猪养殖一直维持丰厚的利润水平,养殖企业盈利能力显著提升,业绩大幅上涨。然而在行业环境持续高度景气之下,生猪存栏恢复却十分缓慢,能繁母猪存栏更是一跌再跌,与历史上传统的“猪周期”完全不同。

相关报告:智研咨询发布的《2017-2022年中国生猪养殖市场供需预测及投资战略研究报告》

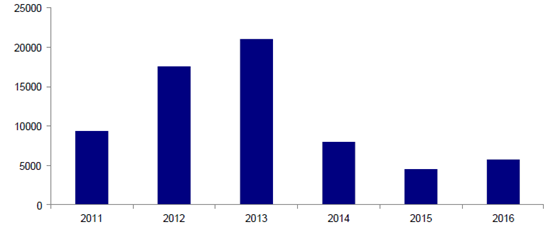

主要上市养猪企业2016年前三季度归母净利润(亿元)

数据来源:公开资料整理

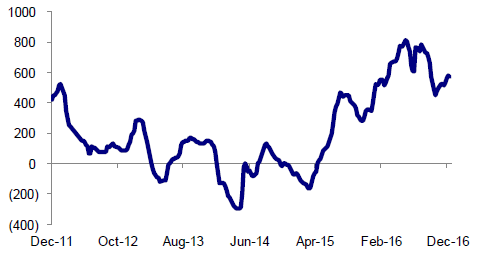

2011-2016年自繁自养生猪养殖利润(元/头)

数据来源:公开资料整理

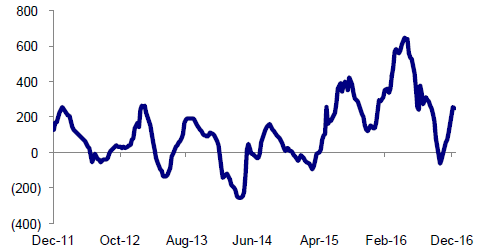

2011-2016年外购仔猪养殖利润(元/头)

数据来源:公开资料整理

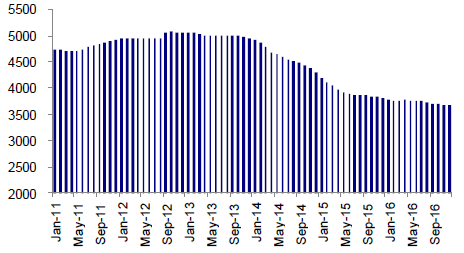

2011-2017年生猪价格(元/公斤)

数据来源:公开资料整理

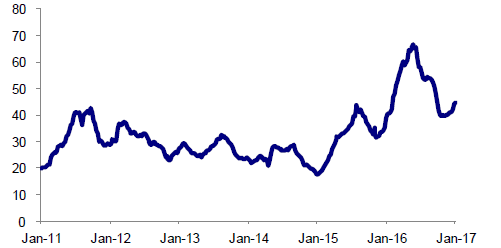

2011-2017年仔猪价格(元/公斤)

数据来源:公开资料整理

2011-2016年中国生猪存栏(万头)

数据来源:公开资料整理

2011-2016年中国能繁母猪存栏(万头)

数据来源:公开资料整理

历史上,“猪周期”一般遵循“猪价上涨—母猪存栏量大增—生猪供应增加—猪价下跌—大量淘汰母猪—生猪供应减少—猪价上涨”的循环轨迹。养殖户根据市场价格的波动主动调整养殖规模,而生猪价格上涨往往带动存栏量的上升,其本质是由“蛛网模型”理论所解释的产能超调引起的,即在养殖亏损期淘汰产能而在养殖高盈利期增加产能。在上一轮2011年的猪景气周期中,生猪存栏和能繁母猪存栏分别在猪价启动2个月、5个月后即开始上升,而此次在猪价持续高位的情况下母猪存栏不升反降,生猪存栏恢复速度屡屡低于市场预期,折射的是行业产能在环保压力下的持续去化。此外,规模化猪场养殖规模加速扩张的投产周期较长,因此即使多家养殖链上的企业加快布局养猪业务,但进入行业的速度仍落后于大量散户退出速度。

畜禽养殖面源污染是我国水污染的主要来源之一。近几年,政府在畜禽业环境治理方面出台了多项政策法规:2014年,《畜禽规模养殖污染防治条例》正式执行;2015年,新的《环境保护法》正式实施,国务院印发《水污染防治行动计划》(“水十条”),此后农业部出台《关于促进南方水网地区生猪养殖布局调整优化的指导意见》,以贯彻实施“水十条”;2016年,《土壤污染防治行动计划》(“土十条”)、《环境保护税法》印发。

国家整治畜禽养殖污染相关政策法规

年份 | 政策文件 | 任务目标 |

2014 | 《畜禽规模养殖污染防治条例》 | 国家第一部专门针对畜禽养殖污染防治的法规性文件,明确了禁养区划分标准、适用对象(畜禽养殖场、养殖小区)、激励和处罚办法。 |

2015 | 新《环境保护法》 | 畜牧养殖行业进入了环保高压期,轻则被罚款整改,重则被停产拆迁。 |

2015 | 《水污染防治行动计划》 | 科学划定畜禽养殖禁养区,2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,京津冀、长三角、珠三角等区域提前一年完成。 |

2015 | 《关于促进南方水网地区生猪养殖布局调整优化的指导意见》 | 南方水网地区到2020年500头以上出栏规模的猪场要达到70%以上。 |

2016 | 《土壤污染防治行动计划》 | 强化畜禽养殖污染防治,到2020年,规模化养殖场、养殖小区配套建设废弃物处理设施比例达到75%以上。 |

2016 | 《环境保护税法》 | 对排放应税污染物的规模化养殖场征收环保税。 |

数据来源:公开资料整理

《关于促进南方水网地区生猪养殖布局调整优化的指导意见》要点

地区 | 区域范围 | 现状 | 主要任务 |

珠江三角洲水网区 | 广东16个生猪主产县 | 超出土地承载能力 | 减量为主,实行总量控制 |

长江三角洲水网区 | 上海、江苏、浙江29个生猪主产县 | 发展空间不大 | 稳定现有存栏量 |

长江中游水网区 | 安徽、江西、湖南、湖北49个生猪主产县 | 接近土地承载能力 | 尽快完成禁养区划定,加快退出禁养区生猪养殖规模 |

淮河下游水网区 | 江苏、山东29个生猪主产县 | 仍有较大发展空间 | 适度承接苏南、苏中地区的产业转移 |

丹江口岸区 | 河南、湖北10个生猪主产县 | 总体平衡 | 加大规模养殖改造升级力度 |

数据来源:公开资料整理

地方政府层面,广东、山东、浙江、福建等地重拳出击整治养殖业污染,截至目前,全国已有二十多个省份执行了禁养、限养的区域划定规划,使现有的大量养猪场被迫关停清拆。据农业部预计,在全国范围的中小养殖场清退潮中,仅2015年即有近500万散养户退出畜禽养殖业。

全国部分地区清理整治养猪场情况

省份 | 政策文件 | 任务目标 |

山东 | 《山东省畜禽养殖粪污处理利用实施方案》 | 2017年,依法完成禁养区内畜禽养殖场(小区)和养殖专业户的关闭或搬迁 |

广东 | 《广东省水污染防治行动计划实施方案》 | 2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,珠三角区域提前一年完成。 |

浙江 | 《浙江省畜禽养殖污染防治办法》 | 禁养区内不得有畜禽养殖活动;已有的畜禽养殖场(养殖小区)、养殖户,限期转产转业、搬迁、关闭;限养区内应当严格控制畜禽养殖总量,削减污染物排放总量,不得超过畜禽养殖总量要求新建、改建和扩建畜禽养殖场(养殖小区) |

福建 | 《福建省水污染防治行动计划工作方案》、《关于进一步加强生猪养殖面源污染防治工作六条措施的通知》 | 2015年底前,基本关闭拆除可养区内存栏250头以下、未提出改造方案或改造后仍不能达标排放的生猪养殖户;2016年底前,全面完成存栏5000头以上生猪规模养殖场标准化改造;2018年底前,全面完成可养区内生猪规模养殖场标准化改造,确保“十三五”全省生猪年出栏总量控制在2000万头以内。 |

广西 | 《关于广西畜禽规模养殖污染防治工作方案》 | 2017年底前,制定禁养区内畜禽养殖场的拆迁计划,落实养殖场关停拆迁补助,确保2018年底前禁养区内的所有养殖场全部关闭或拆除。 |

江苏 | 《江苏省水污染防治工作方案》 | 2016年年底前全部完成禁养区关闭搬迁工作;自2016年起,新建、改建、扩建规模化畜禽养殖场(小区)要实施雨污分流、粪便污水资源化利用。到2017年、2020年规模化养殖场(小区)治理率分别达到60%、90%。 |

江西 | 《2016年全省畜禽养殖污染专项整治行动方案》 | 2016年底完成畜禽养殖“三区”划定或调整,推进禁养区内畜禽规模养殖场的关闭或搬迁等退养工作,80%以上畜禽规模养殖场配套建设粪便污水贮存、处理、利用设施,严格执行环境影响评价。 |

辽宁 | 《辽宁省水污染防治工作方案》 | 2016年底前,完成全省畜禽养殖禁养区划定。2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。自2016年起,新建、改建、扩建规模化养殖场(小区)要实施雨污分流、粪便污水资源化利用。 |

数据来源:公开资料整理

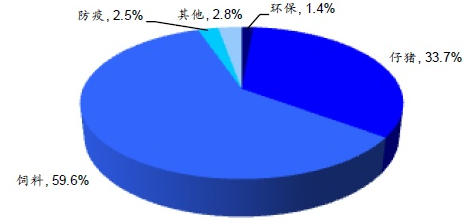

另外,愈加严苛的环保监管使环保成本在生猪养殖成本中的占比显著增加。新建的规模养殖户必须配备污水处理设备,已建的养猪企业也要逐步进行环保改造。对于中小规模的养殖场,每头出栏商品肥猪的环保投入成本可能需要近百元,这大大提高了行业准入门槛。

2013年生猪养殖成本结构

数据来源:公开资料整理

2016年生猪养殖成本结构

数据来源:公开资料整理

当前,我国生猪养殖的规模化程度仍然较低,2015年出栏规模在500头以上的猪场数量占比仅为1%,国内最大的养猪企业温氏股份的生猪出栏量的市场份额不到3%,因此行业集中度还有很大提升空间。我们认为,生猪养殖行业的标准化和规模化是一个大趋势,对于中小型养猪场来说,其生存的空间会越来越小。大型养猪场靠更低的养殖成本、更高水平的养殖技术、更优质的肉品以及更完善的产业链,会逐渐吞并或者挤压中小养猪场。农业部发布的生猪生产“十三五”规划,明确提出了2020年出栏500头以上的规模养殖比例要从2014年的42%提升至52%。因此我们认为,未来10年将是中国养猪业规模化发展的黄金时期。

中美生猪养殖对比

类别 | 中国 | 美国 |

养猪场/户数量(家) | 4000多万 | 约7万 |

出栏量(头) | 7亿多 | 1亿多 |

规模养猪场出栏量占比 | 42% | 98% |

出栏量CR5 | 4% | 30% |

数据来源:公开资料整理

近几年来,养殖链上下游的上市企业纷纷加快扩张或者布局生猪养殖业务,正是国内养猪业规模化进程加速的验证。对于上市养猪企业而言,依靠已有的资本优势和猪价景气行情带来的充沛现金流,规模扩张恰逢其时;另外,多家上市饲料企业也加快将业务往产业链下游延伸,跑马圈地大力发展养殖业,谋求产业链一体化运营。

主要上市农牧企业的养殖规模扩张计划

企业 | 规模扩张计划 | 2016E | 2017E |

温氏股份 | 养殖出栏量保持每年10-20%的增速,未来生猪出栏量达5000万头 | 1713 | 1950 |

雏鹰农牧 | 持续扩张,2018年规划产能1000万头 | 247 | 320 |

牧原股份 | 加快设立养猪子公司完善全国布局 | 311 | 450 |

正邦科技 | 将生猪养殖作为公司核心业务大力扩张 | 226 | 300 |

大北农 | 推动养猪大创业,6年内拟投资120亿完成600万头生猪产业项目 | 40 | 80 |

新希望 | 未来3-5年投入88亿元加码生猪养殖业务 | 100 | 200 |

天邦股份 | 收购汉世伟、艾格菲、CG、MOFA | 58 | 120 |

金新农 | 参、控股多家养殖企业,2020年生猪出栏目标600万头 | 90(参股) | 150(参控股) |

唐人神 | 拟收购龙华农牧,未来拟投资90亿元升级生猪产业 | 25 | 60 |

海大集团 | 自养生猪 | 35 | 60 |

禾丰牧业 | 在河北张家口、安徽利辛县投资生猪产业化项目 | / | 20 |

天康生物 | 未来5年投资15亿元完成100万头出栏规模 | / | / |

数据来源:公开资料整理

猪价的走势牵动着万千养殖户的生产生活,也关系着社会大众的日常消费。过去十年中,我国经历了两个完整的猪周期,当下则正处于第三个周期之中。

过去十年的猪周期

开始时间 | 结束时间 | 持续时间(月) | 上行最高点(元/公斤) | 上行(月) | 涨幅(%) | 下行最低点(元/公斤) | 下行(月) | 跌幅(%) |

2006.5 | 2010.4 | 47 | 17.5 | 23 | 183.1 | 9.5 | 24 | 45.7 |

2010.4 | 2014.4 | 48 | 19.9 | 17 | 106.1 | 10.5 | 31 | 47.5 |

2014.4 | 至今 | 33 | 21.2 | 20 | 102.9 | 15.9 | 13 | 33.3 |

数据来源:公开资料整理

与其他市场化商品价格一样,供需关系是生猪价格变化的主导因素,但是影响生猪供给的因素多且复杂,较难判断猪价走势的周期性拐点,加之生猪生长周期较长,对最高点和最低点时点来临的准确预测则更为困难。尤其是这一轮猪周期以来,行业的环保压力对供给面形成了持续的缩减压力,整体市场趋势的变化已经不能用过去的经验和标准来衡量。

猪价历史走势(元/公斤)

数据来源:公开资料整理

育种作为生猪养殖的基础环节,是决定养殖企业竞争力高下的重要因素。国外较早构建了先进、系统的育种体系,种猪的生产性能相较于我国具有较明显的优势。近几十年来,我国的曾祖代种猪主要来自于国外,其中加拿大、美国、丹麦和法国是主要的来源国。

我国进口种猪数量在2013 年达到高峰,此后由于猪价行情低迷,新建养殖场减少,加之合资原种猪场的组建,引种数量大幅缩减。国内的商品肥猪,除了少数地方猪种,多为外来种猪的后代。因此,曾祖代种猪的引种量从源头上决定了未来生猪行业产能的规模。从曾祖代到二元母猪的传导大约需要2 年左右时间,虽然中间有若干配种、生产环节以及其他多种因素的扰动,但自2014 年至今外来种猪量的下滑,预示着未来几年的行业整体产能将显著低于2015 年之前。

2016 年曾祖代引种情况

入境时间 | 国内引种企业 | 引种数量(头) | 进口国 |

2016.3 | 北京养猪育种中心 | 880 | 加拿大 |

2016.4 | 海南罗牛山新昌种猪有限公司 | 983 | 丹麦 |

2016.6 | 中粮肉食(江苏)有限公司 | 998 | 加拿大 |

2016.7 | PIC种猪改良中国公司 | 105 | 美国 |

2016.9 | 加拿大海波尔公司 | 300 | 加拿大 |

2016.10 | 武汉中粮肉食品有限公司 | 513 | 加拿大 |

2016.10 | 中裕种猪(东台)有限公司 | 92 | 加拿大 |

2016.10 | 肇庆市美加宝畜牧有限公司 | 40 | 加拿大 |

2016.11 | 烟台福祖畜牧养殖有限公司 | 920 | 法国 |

2016.11 | 丰镇市大红门农牧科技公司 | 603 | 加拿大 |

2016.11 | 吉林红嘴种猪繁育有限公司 | 154 | 加拿大 |

2016.11 | 吉林省世纪生态农业开发有限责任公司 | 58 | 加拿大 |

2016.12 | PIC种猪改良中国公司 | 约100 | 美国 |

总计 | 5746 | - | |

数据来源:公开资料整理

曾祖代种猪进口量(头)

数据来源:公开资料整理

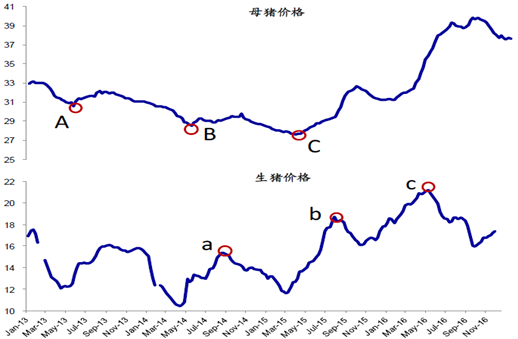

能繁母猪的存栏数量是决定生猪养殖周期的前瞻性指标。由于生猪繁育的生理周期,当年能繁母猪的存栏基本就决定了未来一年的生猪供应量,因此其实际上是生猪养殖行业的在产产能。能繁母猪的存栏变动会对未来猪价产生滞后的影响。

另一方面,二元母猪的价格也是养殖户补栏积极性的一个风向标。我们对过去4年二元母猪和生猪的价格进行了比较分析,发现二元母猪价格的走势与生猪价格的波动有比较准确的对应关系:2013年5月、2014年6月、2015年4月的母猪价格低点,分别对应2014年8月、2015年8月、2016年6月,中间的传导时间大约为14-15个月。

对于自繁自养的养殖户,一般会外购4月龄的后备母猪,再饲养4个月后进入配种期,此后经过4个月的怀孕期后产下仔猪,再经过5-6个月的育肥出栏上市。从后备母猪补栏到生猪出栏,整个时间跨度约13-14个月,与上述母猪价格传导至生猪价格的时间基本一致。

二元母猪价格的走低往往意味着补栏积极性的下降,因此在关注母猪存栏变动的同时,母猪价格的变化也是值得关注的因素。

母猪价格与生猪价格的对应关系(元/公斤)

数据来源:公开资料整理

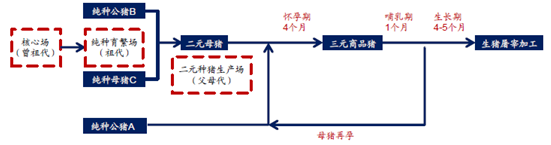

生猪养殖流程

数据来源:公开资料整理

仔猪的供应直接取决于能繁母猪的产能,但同时也受养殖水平(如PSY)、疫病等的影响。仔猪供应量的不足将推高仔猪价格,进而推升生猪价格。同时,仔猪价格也是补栏积极性的一个指标,2016年二季度末三季度初出现“千元仔猪”,正是猪价高企下养殖户积极补栏的反映。但是对于外购仔猪的养殖户而言,一旦育成后的肥猪价格并不理想,较高的外购仔猪成本则意味着养殖亏损。

2016年二季度以来,仔猪价格的下跌尤其明显,这既表明了仔猪成活率较高、供应量较大,也反映出补栏积极性大幅下降,折射出养殖户普遍不太看好春节以后猪价的预期。但总体而言,仔猪价格和生猪价格的同步联动性较强,并不是预测生猪价格的最佳指标,更多地是对短期市场情绪的一个反映。

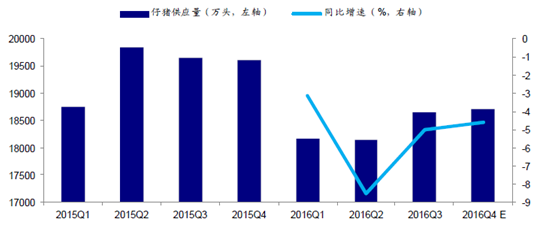

仔猪供应量

数据来源:公开资料整理

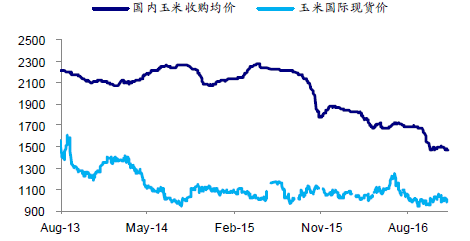

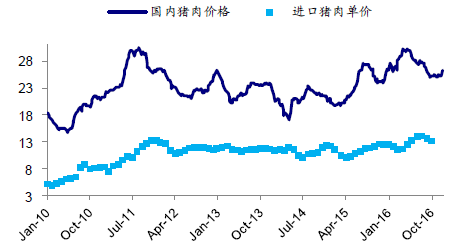

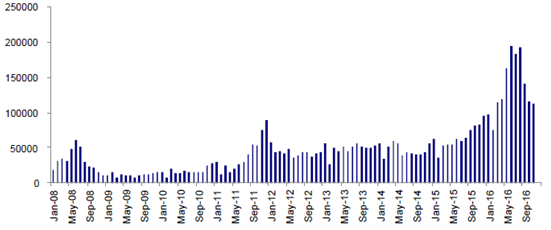

我国饲料原料价格普遍高于国际市场,而养殖水平落后于欧美国家,致使国内猪价长期高于欧美国家猪价。另外,我国是世界猪肉消费第一大国,在消费基础庞大、国内价格不具优势的情况下,成本更低、品质较好的国际猪肉生产商自然会瞄准我国猪肉市场。去年以来,我国进口猪肉节节攀升。海关数据显示,2016年我国进口猪肉总量达162 万吨,进口量同比增长108%,达历史新高。

玉米国内外价格差距较大(元/吨)

数据来源:公开资料整理

进口猪肉价格优势明显(元/公斤)

数据来源:公开资料整理

进口猪肉量(吨)

数据来源:公开资料整理

为了减少猪周期的波动性,我国政府在2007 年建立了世界上第一个国家储备猪系统,由商务部在全国各省市设置活猪储备和冻肉储备,分为中央储备和地方储备两部分,是应对突发事件、平抑肉价波动的重要手段。如果市场价格太低或者太高,政府将会从市场上收购猪肉或者拍卖储备猪,但总计储备量不到50万吨。

我国年均猪肉消费量在5000万吨以上,不管是进口肉还是国储肉,对猪价的中期走势的实质影响相对有限。但由于进口肉价格优势明显,在市场情绪上会对养殖户造成一定影响,而储备肉的投放较为集中,对生猪市场短期内仍会形成一定的冲击。

从猪肉的终端需求结构来看,可分为家庭需求、餐饮需求、企业需求和机关组织需求几个部分,其中家庭需求是主要的消费渠道。近年宏观经济下行,居民可支配收入增速减缓压制了家庭猪肉需求的增长,同时实体经济增速放缓,工厂、工地食堂等企业集团消费对猪肉的需求减少,餐饮消费的景气度也不高,因此如前文所述,国内猪肉消费总量已经进入平稳期,未来增长空间有限。此外,随着饮食结构的多元化,肉类消费也呈现出多元化的特征,间接影响了猪肉的消费。2016年,我国猪肉产量占肉类总量的比重从2014年的66.4%、2015年的63.4%下降至历史最低的62.1%,未来可能还将继续走低。

生猪需求具有较强的季节性,一般来说,肉类消费在天气寒冷的秋冬季相对较多,而在炎热的夏季消费相对疲软;另外,重大节假日对猪肉消费的刺激更为明显,比如中秋国庆假期,以及春节前后,我国有着南方制作腊肉、北方杀年猪的传统,会对猪肉消费形成明显的拉动。从屠宰量的月份变动可以看出,每年的12月、1月的屠宰量均明显高于其他月份,而春节后则因普遍为需求淡季,屠宰量也相应地下降幅度较大,这是对猪肉消费季节性波动的直接反映。长期来说,随着居民生活水平的提高,节日肉类消费的习惯也有变淡的倾向。

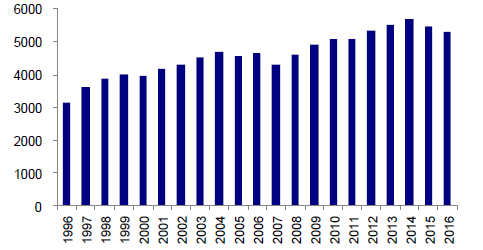

国内猪肉年产量(万吨)

数据来源:公开资料整理

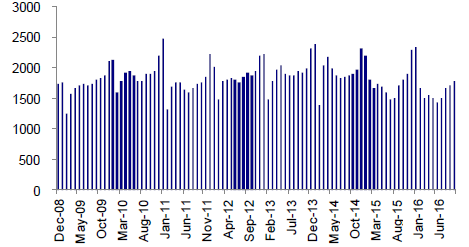

生猪定点屠宰企业屠宰量(万头)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。