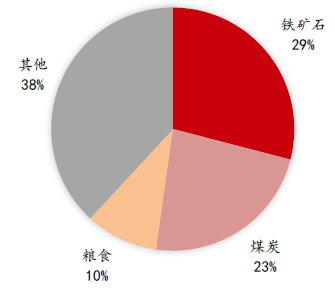

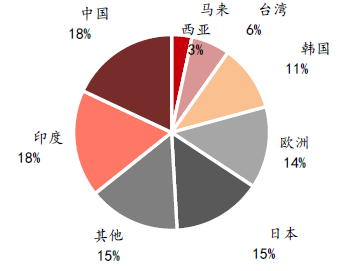

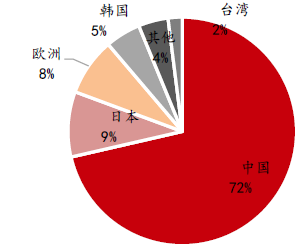

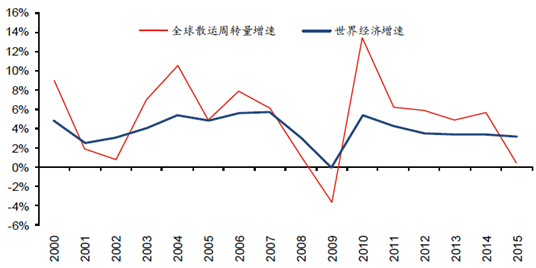

全球干散货运输业的需求与世界经济的周期性高度相关,具有典型的周期性特征。铁矿石,煤炭和谷物是散货运输中最主要的货物。2016 年,铁矿石、煤炭和谷物分别占全球散货运输量的29%, 23% 和10%。 其中,中国是全球最大的铁矿石进口国,约占全球铁矿石进口量的72%,紧跟其后的是日本,占比9%。全球铁矿石主要出口国家有澳大利亚,巴西和南非等,分别占全球铁矿石出口量的56%、26%和4%。亚洲国家为主要的煤炭进口国,占全球煤炭进口量的79%;其中,中国、印度、日本和韩国分别占全球煤炭进口量的18%、18%、15%和11%。全球煤炭出口国主要印度尼西亚,澳大利亚、俄国和哥伦比亚等,分别占全球煤炭出口量的39%、25%、11%和10%。

2016年全球散货运输 - 主要物品占比

数据来源:公开资料整理

2016年全球煤炭进口量占比

数据来源:公开资料整理

2016年全球铁矿石进口量占比

数据来源:公开资料整理

2000-2015年世界经济增速vs 全球散货周转量增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国散货运输市场供需预测及投资战略研究报告》

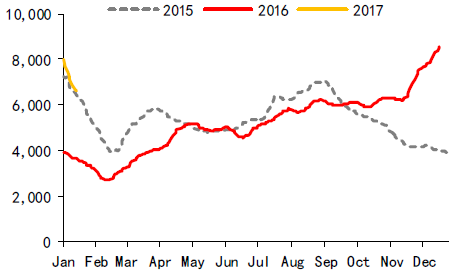

BDI 是监测世界干散货运价水平的最重要指标,是根据多条主要航线的即期运费水平加权计算的指数化指标。2016 年一季度,由于市场运力过剩及全球干散货需求增速放缓,BDI触底290 点,创历史新低。进入二季度后,BDI 指数止跌回升,截止2016 年12 月23 日,BDI 报961 点, 较一季度最低点上升231%。指数回升主要受到干散货需求的季节性驱动影响(四季度通常是干散货运输的旺季),以及中国大宗商品特别是铁矿石煤炭的价格上涨带来的市场利好预期。2016 年BDI 全年均值为673 点,超过船运公司的现金保本点600。我们预测2017 年BDI 平均值达到1200。

BDI, 2005-1M17

数据来源:公开资料整理

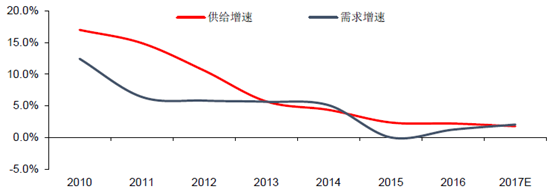

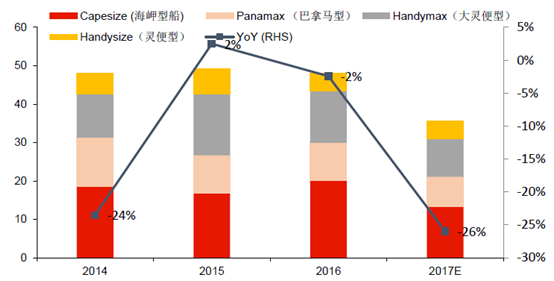

从供给端看,2016 年全球干散货船队运力增速为2.2%,我们预测2017 年运力增速将下降至1.8%。其中,2017 年度,海岬型船、巴拿马型、大灵便型和灵便型新船交付运力增速均大幅度下跌,分别为-34%、-19%、-27%和0%。从需求端来看,2016 年全球干散货需求增速为1.2%,我们预测2017 年需求增速将上升至2.0%;其中,铁矿石需求增速预计为4%,煤炭需求增速预计为0.4%。因此,我们预测2017 年度散货行业供需结构将有根本性改善,有利行业迎来上升周期。

2010-2017E全球散货运输需求及运力增速

数据来源:公开资料整理

2014-2017E散货船舶新船交付运力(百万DWT)和增速

数据来源:公开资料整理

作为世界最大的铁矿石进口国,2016 年全年,我国进口铁矿石总量达到10.24 亿吨,同比上升7.5%;我国港口库存铁矿石1.05 亿吨,同比上升18.0%;我国煤炭进口量达到2.1 亿吨,同比上升18%。因此,我国铁矿石进口量的增长也在一定程度上促使全球散运的需求上涨。

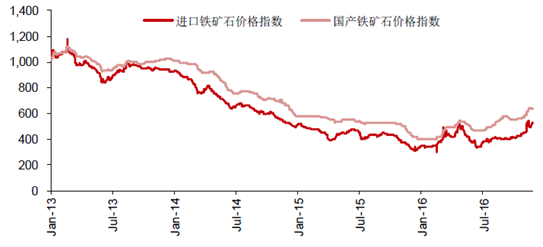

从历史来看,海运进口铁矿石价格指数高于国产铁矿石价格指数,两者差距保持在14%左右,这主要是由于海外矿业公司的边际成本低于国内矿业公司。由于预期中国政府将推出更多刺激措施以提振大宗商品的需求,利好铁矿石价格上涨。

2007-2016年中国铁矿石进口增速

数据来源:公开资料整理

2007-2016年中国煤炭进口增速

数据来源:公开资料整理

2013-2016年中国进口及国产铁矿石价格指数

数据来源:公开资料整理

2016 年各船型平均租金均低于2015 年的水平,其中,海岬型船平均租金同比下降9.1%,巴拿马型船同比下降0.2%,大灵便型船同比下降10.5%,灵便性船同比下降4.7%。我们预测2017 年供需结构将改善并重新趋于平衡,同时BDI 重回600 点上方,因此各船型平均租金有望在2017/18 年回暖上升,盈利预期向好。我们估算2017 年年均BDI 为1200 点。

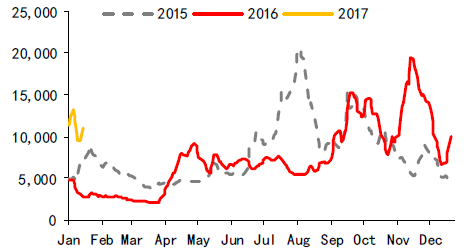

海岬型船运价:航线平均期租,(US$/day)

数据来源:公开资料整理

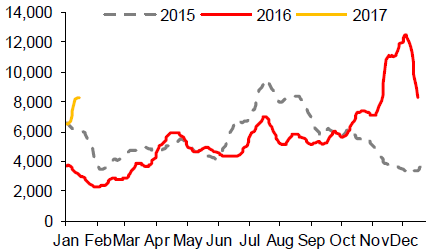

巴拿马型船运价:航线平均期租,(USS$/day)

数据来源:公开资料整理

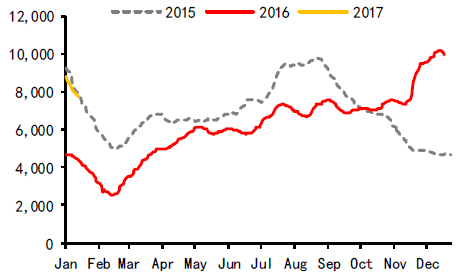

大灵便型船运价:航线平均期租, (US$/day)

数据来源:公开资料整理

灵便型船运价:航线平均期租, (US$/day)

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国洗衣液行业产业链图谱、政策汇总、市场规模、重点企业及发展趋势分析:中国洗衣液市场规模持续扩大,生物科技赋能绿色洗衣[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2024年中国广播电视和网络视听行业总收入、节目制作和播出时长、节目综合人口覆盖率、用户数量及行业从业人员数量统计分析:中国广电产业创收能力稳步提升,新兴业务成为拉动产业发展的重要增长极[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2024!中国新材料行业发展历程、市场规模及细分领域现状分析:下游市场对新材料需求激增,新材料技术水平引领高新技术未来[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国中央对地方转移支付及细分情况分析:中央对地方转移支付总额破10万亿 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国各级各类学校数量、在校生及专任教师数量分析:教育事业高质量发展持续推进,2023年在校生2.91亿人[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![趋势研判!2024年中国单克隆抗体行业产业链、市场规模、竞争格局及重点企业分析:单克隆抗体市场规模超1200亿元,行业发展前景巨大[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)